其他频道

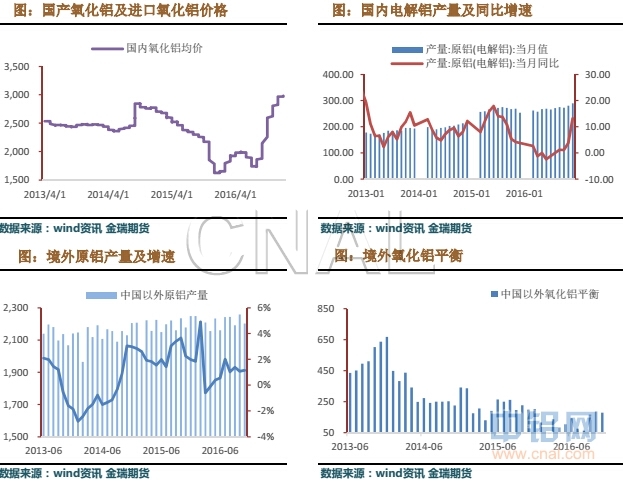

◆原料市场:本周氧化铝价格弱势持稳,成交低迷,主流成交价在2910-3070元/吨。随着大型企业长单交易结束,市场供需主体之间对价格的分歧增加,投机贸易商更倾向于获利变现。临近春节,交投更加清淡。

铝土矿市场,本周国内和进口铝土矿价格持稳,局部地区出现价格回调,部分低库存企业节前积极备货。随着年前环保工作逐步常态化,国内运输状况有所恢复,矿山开采逐渐恢复,国产矿供应明显上升。山西部分氧化铝厂采购价格出现下调,矿石贸易商的持续出货很有可能导致市场价格反转。而进口矿方面,目前仍等待着印尼政府对于铝土矿的新规细则,随着后期印尼铝土矿预计供应全球市场,进口铝土矿价格很有可能被打破。

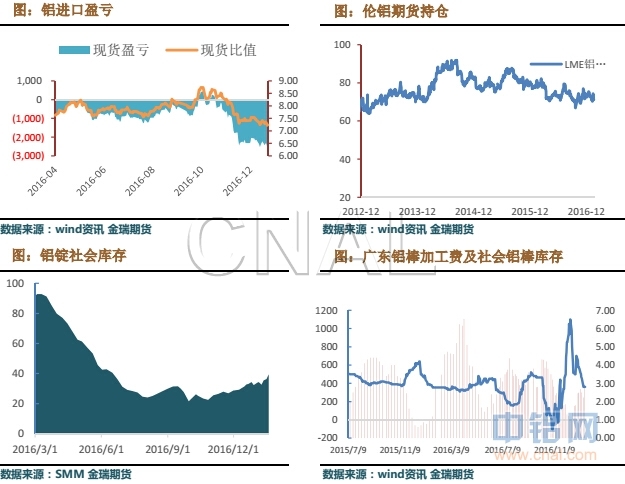

◆现货市场:本周沪期铝价高位震荡。受伦铝价格上涨影响,国内多头对期铝继续上行跃跃欲试,但至本周五收盘未能有效突破13500元/吨价位。现货方面,春节前下游需求疲弱,现货继续维持贴水。周三上海贴水一度扩大至150元/吨,期现价差过大引发期现套利空间空间出现,市场有贸易商收仓单进行套利。随着伦铝继续上攻,国内开始对节后消费持有乐观预期,部分下游重返市场采购低价货源,期现升贴水有所回升。上海现货对期货升贴水周五回升至贴70元左右,广东现货对期货升贴水回升至贴20附近。消费地区社会库存本周39.5万吨,较上周增加4万吨。

铝棒市场:本周广东铝棒库存1.83万吨,较上周上升0.18万吨;南储加工费均价较周初下滑80元至360元/吨。下游企业开始陆续停产放假,因而加工费表现低迷。

持仓分析:伦铝持仓72万手附近;沪铝方面,受节前资金退出的影响,持仓有所下降至66.2万手附近。

操作建议:随着铁路运输的好转,本周市场到货开始增多,各地显性库存显著增加,同时下游消费节前继续萎缩,预计节前现货处于继续对期货贴水状态。受近期政策消息的影响,市场对价格的分歧也较为严重,更容易受市场投机资金炒作的影响。而境外伦铝价格的大幅上行,也为沪铝提供了相对支撑。我们认为,在春节前现货实际成交有限的前提下,目前期货价格更多反映是资金对于节后消费的预期,目前铝锭供应压力明显,若节后实际消费并未如预期所想,期价将最终回归于现货价格。价差方面保守倾向于做跨期买近抛远策略。预计下周沪铝主力运行核心区间为13100-13900。

一、市场对比分析

本周伦铝0-3现货升贴水由升水2美元/吨升至8美元/吨附近。

本周沪铝主力价格13500元下方震荡。上海现货对期货升贴水周五回升至贴70元左右,广东现货对期货升贴水回升至贴20附近。

仓量上,伦铝持仓72万手附近;沪铝方面,受节前资金退出的影响,持仓有所下降至66.2万手附近。

伦铝价格大幅上涨,沪伦比值下降,三月比值由7.51到7.38附近,现货进口亏损扩大。

本周消费地区铝锭社会库存39.5万吨,较上周增加4万吨。南储加工费均价较周初下滑80元至360元/吨。下游企业开始陆续停产放假,加工费表现低迷

二、市场供应分析

11月份我国进口铝土矿516万吨,环比增长20.7%,前11个月共进口4711.5万吨,同比减少3.29%。

据统计局数据显示:12月国内原铝产量289万吨,同比增加13.2%;1-12量3187万吨,全年同比增长1.3%;

月国内氧化铝产量11587.5万吨,同比增加18.8%。

本周氧化铝价格弱势持稳,成交低迷,主流成交价在2910-3070元/吨。

三、市场供应分析

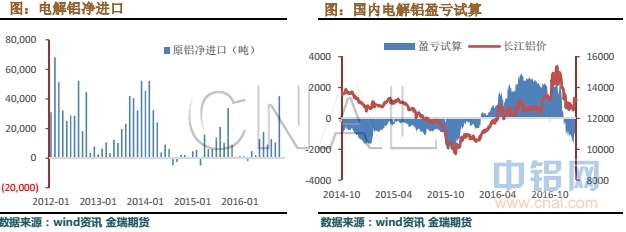

成本方面,现货价格有所回升,氧化铝价格持稳,电解铝厂盈利有所修复,我们初略核算,国内产能加权平均电解铝亏损180元/吨左右。

四、市场需求分析

海关数据显示,中国12月未锻轧铝及铝材出口量为39万吨,中国1-12月未锻轧铝及铝材出口量为459万吨。

截止周五,伦铝库存较此前增加5.4万吨至229.8万吨,沪铝库存11.8万吨左右,持平。

五、库存与平衡

海关数据显示,中国12月未锻轧铝及铝材出口量为39万吨,中国1-12月未锻轧铝及铝材出口量为459万吨。

截止周五,伦铝库存较此前增加5.4万吨至229.8万吨,沪铝库存11.8万吨左右,持平。

五、库存与平衡

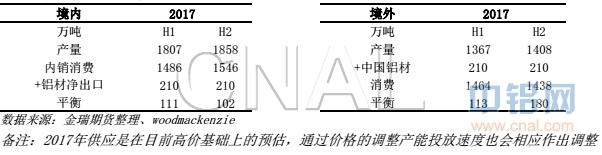

在充分考虑产能投产进度的情况下,2017年国内积累的过剩量较为明显,过剩积累程度在下半年尤为明显;由于在此通过铝材输出的金属量我们采用均衡值(且考虑铝材出口量对比价关系较为钝化),在计算铝材出口量后,境外相对也会出现过剩,整体看来,2017年铝价有下行的诉求。

五、分析与评论

总结:

随着铁路运输的好转,本周市场到货开始增多,各地显性库存显著增加,同时下游消费节前继续萎缩,预计节前现货处于继续对期货贴水状态。受近期政策消息的影响,市场对价格的分歧也较为严重,更容易受市场投机资金炒作的影响。而境外伦铝价格的大幅上行,也为沪铝提供了相对支撑。我们认为,在春节前现货实际成交有限的前提下,目前期货价格更多反映是资金对于节后消费的预期,目前铝锭供应压力明显,若节后实际消费并未如预期所想,期价将最终回归于现货价格。价差方面保守倾向于做跨期买近抛远策略。预计下周沪铝主力运行核心区间为13100-13900。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!