其他频道

摘要:

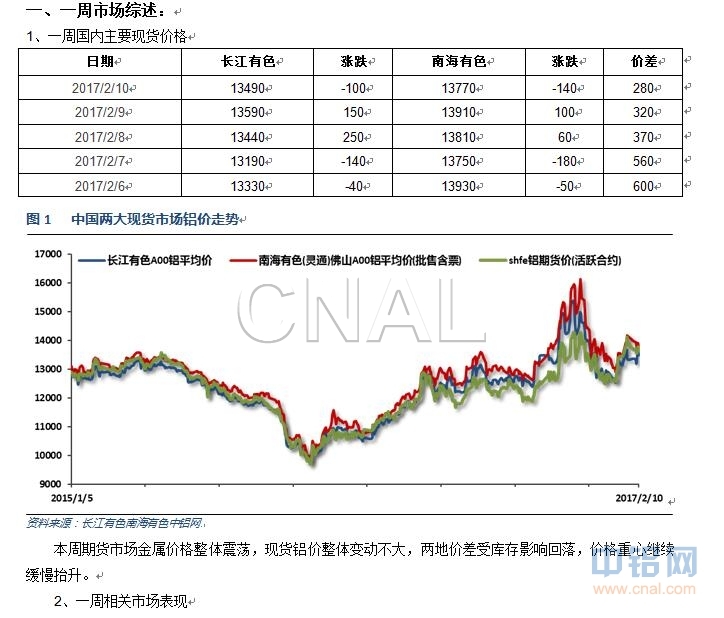

宏观面来看,各地重新开始几万亿的基建刺激拉动经济增长计划,叠加供给侧改革品种轮换至水泥、玻璃等行业,整体工业品多头趋势延续,利好期货价格表现。行业基本面来看,供应段节后库存快速累积,计算上在途铝锭现货库存超100万吨,期货库存也逼近20万吨。但仍然存在铝厂在发货环节控制问题,供应压力并未反映至需求端。需求方面看节后下游企业逐步复工,重回市场采购,且全国新一轮基建刺激开始,后续需求预期向好。虽说铝型材主要用于房地产行业,景气度料较去年明显下滑,且汽车购置税减半优惠已过,去年末车企冲刺结束,今年表现料差强人意,但整体来看,工业品多头趋势延续,龙头黑色系持续偏强,有色金属也跟随突破大涨,沪铝表现虽弱,但也同时跟随走高,幅度较小而已。资金配合炒作供给侧改革轮换至铝行业的预期,整体期货铝价继续维持阶梯式稳步抬升,价格重心缓慢抬高。现货继续受快速增加的库存压力影响偏弱,被动跟涨为主。下周铝价料震荡上涨,关注前高能否突破。仅供参考。

节后库存持续快速增加,各地库存几乎集体翻倍,符合历年走势。且前期相比往年偏低的库存快速缩小差距。加上新疆积压在途的数十万吨库存,整体现货库存超过100万吨。

二、一周要闻回顾:

1、美国2月4日当周首次申请失业救济人数23.4万,为三个月新低,预期24.9万,前值24.6万。美国1月28日当周续请失业救济人数207.8万,预期205.8万,前值206.4万修正为206.3万。

美国白宫:特朗普将公布一份全面的税改计划,包括对个人和企业减税。该税收计划将是1986年以来最大规模的税改政策。美国需要从根本上实施综合性税改。新版税收计划将刺激经济增长,让工薪阶层安心。由于美国现行税收政策的缘故,美国竞争力面临来自海外的挑战。

美联储主席耶伦:在加息问题上等待太久可能会迫使美联储更加激进地加息,进而造成经济衰退。经济接近充分就业状态,通胀率正朝着2%的通胀目标回升。曾在2016年12月份预计,将会在2019年之前加息数次。现在预计,到2019年年底之前,美联储利率将接近3%的更长周期中性利率。生产力增速偏低,这解释了为何无需大幅加息。12月份加息表明,对美国经济将继续改善有信心。预计充分就业意味着失业率处于4.75%。在经济接近美联储目标之际,循序渐进地降低货币政策的宽松程度是合理的。

2、欧洲央行行长德拉吉:确认4-12月份每个月600亿欧元的QE规模保持不变。如果前景恶化,欧洲央行能够扩大QE规模。德拉吉:经济展望风险仍然倾向下行,主要与全球因素有关。

3、中国1月外汇储备29982亿美元,为2011年2月来新低;预期30035亿美元,前值30105亿美元。中国1月外储环比下降123亿美元,连续第七个月下滑,但单月降幅连续两个月收窄,且为六个月最低。中国1月外汇储备22064.63亿SDR,前值22394.15亿SDR。

中国1月财新服务业PMI 53.1,前值53.4。中国1月财新综合PMI 52.2,前值53.5。

中国1月进口同比(按美元计)16.7%,预期10%,前值3.1%。中国1月出口同比(按美元计)7.9%,预期3.2%,前值由-6.1%修正为-6.2%。中国1月贸易帐(按美元计)513.5亿,预期485亿,前值由408.2亿修正为407.1亿。

中国1月出口同比(按人民币计)15.9%,预期5.2%,前值0.6%。中国1月进口同比(按人民币计)25.2%,预期15.2%,前值10.8%。中国1月贸易帐(按人民币计)3545亿,预期3072.5亿,前值2754亿。

新疆自治区政府在2017年政府工作报告中提出,力争实现全社会固定资产投资1.5万亿元以上,全社会固定资产投资增长50%以上。其中,加快交通基础设施建设,力争完成公路建设投资2000亿元、铁路建设投资347亿元、机场建设投资143.5亿元。

江苏省2017年国民经济和社会发展计划显示,2017年江苏固定资产投资为53070亿元、工业投资26260亿元、工业技改投资14960亿元,预计比2016年分别增长10%左右、7%左右、7.5%左右。省级重大项目安排显示,2017年将实施项目210个、储备项目20个,总投资3.2万亿元,年度投资5133亿元。

湖南省2017年力争完成固定资产投资3.1万亿元。

4、数据统计,2015年底国内电解铝生产企业的建成产能为3878.5万吨,运行产能为3015.6万吨。但到2016年底,建成产能就达4369.8万吨,运行产能达3673.9万吨。一年间,国内电解铝建成产能增加了491.3万吨,运行产能增加658.3万吨。类比往年,2016年运行产能的增长数值相当可观。

2016年全国电解铝冶炼企业总产量快速增长。预计今年1月全国电解铝冶炼企业总产量有望突破290万吨。2016年12月,全国电解铝冶炼企业总产量287.8892万吨,较2016年11月份增长6.0988万吨,涨幅2.16%,较2015年同期增长34.9854万吨,涨幅13.83%。

2016年全年我国汽车用铝量累计达到357.3万吨,同比增长14.5%,增速较去年同期提高11.3个百分点。

2016年,全国十种有色金属产量合计5283万吨,同比增长2.5%,其中原铝3187万吨增长1.3%。氧化铝产量6091万吨,铝材5796万吨,分别增长3.4%、9.7%。

2017年1月份中国进口铝土矿消费量约540万吨,环比增加2.2%,1月底进口铝土矿库存环比下滑2%降至2890万吨左右。1月份,中国氧化铝市场继续运行强劲,但是进口铝土矿价格上涨乏力,因为印度尼西亚宣布恢复铝土矿出口。氧化铝冶炼厂继续扩大生产,山东及河南地区对进口铝土矿需求进一步增强。但是,马来西亚铝土矿供应量依然紧张,中国消费商观望市场,等待印尼恢复铝土矿出口,短期内库存量有所下滑。

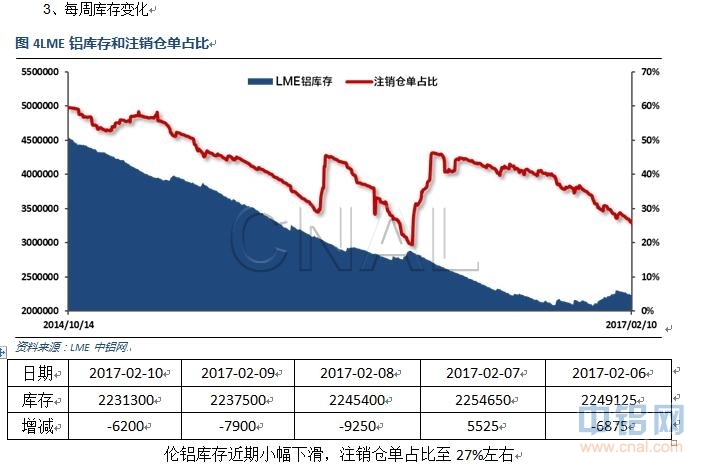

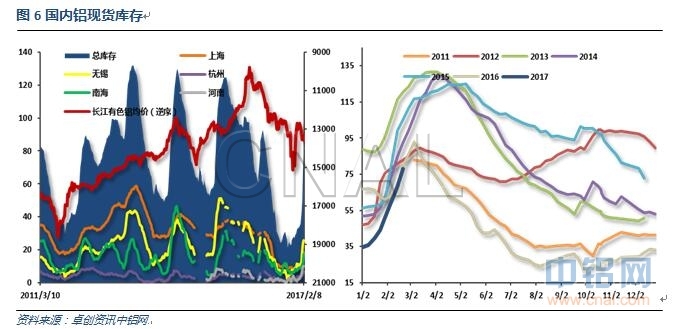

截止2月6日华东地区库存为49.6万吨,增加15.7万吨,增幅最大。巩义地区也不甘落后,增幅创历史新高,增加3.2万吨至9.6万吨。广东则大幅不及预期,库存为13.7万吨,较节前增加3.65万吨,远低于往年的6万吨。全国库存为72.9万吨,较春节前期增加22.55万吨。虽然各地运输均有受春运影响,但据了解广东主要由于铁运沿线有车站维修,限装一直持续,到货量受控制,较往年明显下降。

5、中国汽车工业协会统计,2016年汽车产销创历史新高,全年产销量分别为2811.9万辆和2802.8万辆,同比分别增长14.5%和13.7%,增幅比上年分别提升11.2个百分点和9.0个百分点。其中商用车产销同比增8.0%和5.8%,结束2014年以来连续两年下降的趋势。

乘联会:中国1月广义乘用车销量212万辆,同比下跌9.8%,为去年2月以来首次同比下跌。

三、期货价格分析:

四、下周铝价分析:

年后铝价继续跟随期货市场波动,贴水逐步回落。本周市场整体震荡,涨跌互现,波动不大。周末受工业品再度走高带动夜盘小幅回升。

技术面看伦铝突破1800之后继续上涨,上方压力1950附近,下方支撑1800。沪铝横盘一周后于周五夜盘再度上涨,中期涨势继续。下方13500附近,上方压力14500附近。

宏观面来看,各地重新开始几万亿的基建刺激拉动经济增长计划,叠加供给侧改革品种轮换至水泥、玻璃等行业,整体工业品多头趋势延续,利好期货价格表现。行业基本面来看,供应段节后库存快速累积,计算上在途铝锭现货库存超100万吨,期货库存也逼近20万吨。但仍然存在铝厂在发货环节控制问题,供应压力并未反映至需求端。需求方面看节后下游企业逐步复工,重回市场采购,且全国新一轮基建刺激开始,后续需求预期向好。虽说铝型材主要用于房地产行业,景气度料较去年明显下滑,且汽车购置税减半优惠已过,去年末车企冲刺结束,今年表现料差强人意,但整体来看,工业品多头趋势延续,龙头黑色系持续偏强,有色金属也跟随突破大涨,沪铝表现虽弱,但也同时跟随走高,幅度较小而已。资金配合炒作供给侧改革轮换至铝行业的预期,整体期货铝价继续维持阶梯式稳步抬升,价格重心缓慢抬高。现货继续受快速增加的库存压力影响偏弱,被动跟涨为主。下周铝价料震荡上涨,关注前高能否突破。仅供参考。

(责任编辑:盈盈)

标签:世铝网铝周报

此信息仅供参考,据此入市,风险自担!