其他频道

摘要

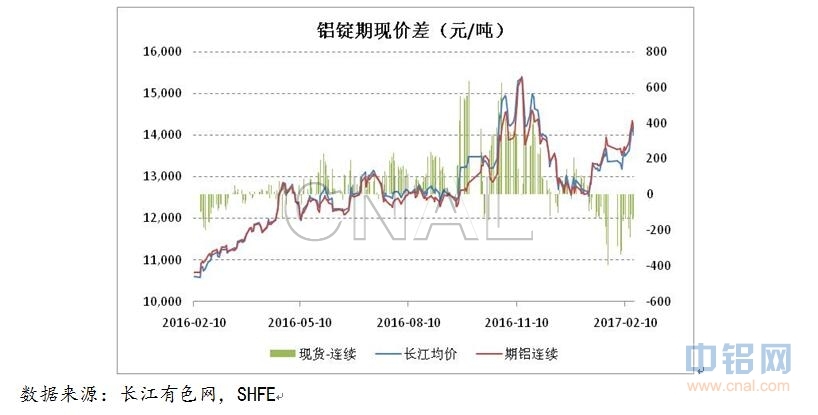

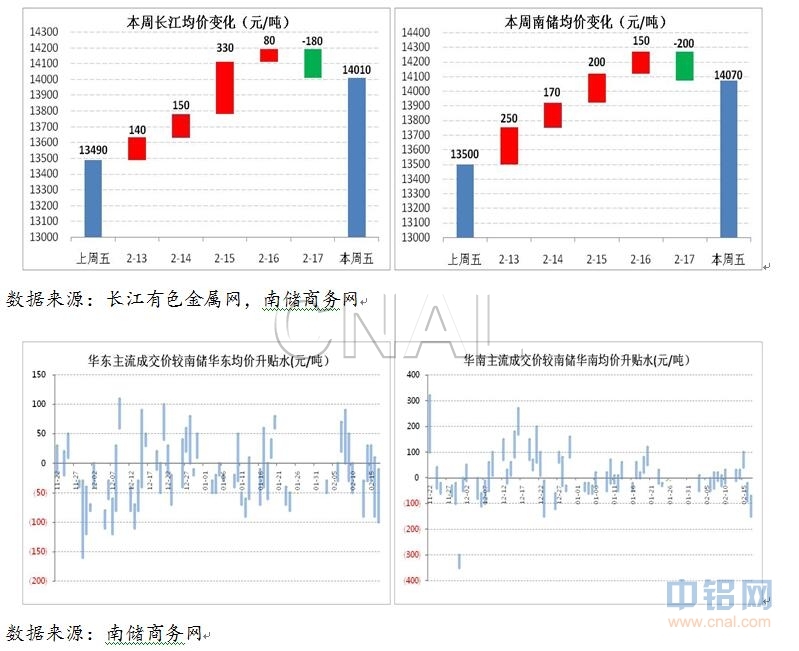

1.本周五沪铝主力结算价14240元/吨,较上周五上涨3.04%,环保政策预期继续利好铝价。现货长江均价较上周上涨520元/吨,南储均价上涨570元/吨,下游畏高铝价接货谨慎,现货贴水均在200元以上。节后铝厂交割明显增加,热点仓库仓位已满,预计3月交割持续增长。

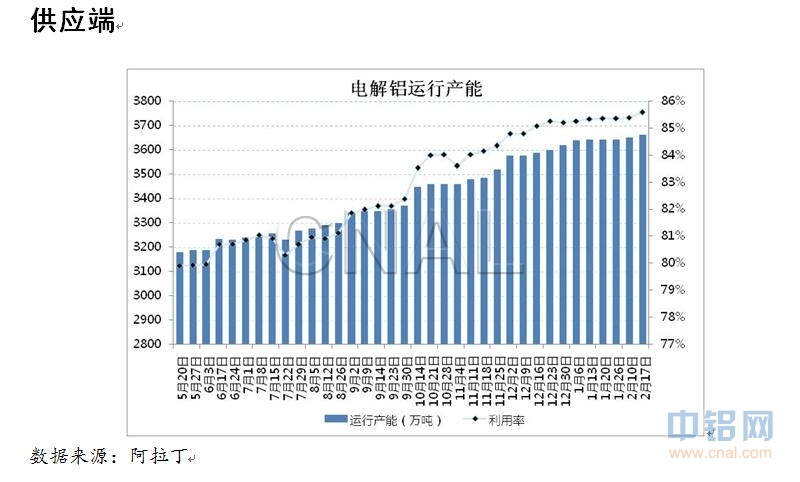

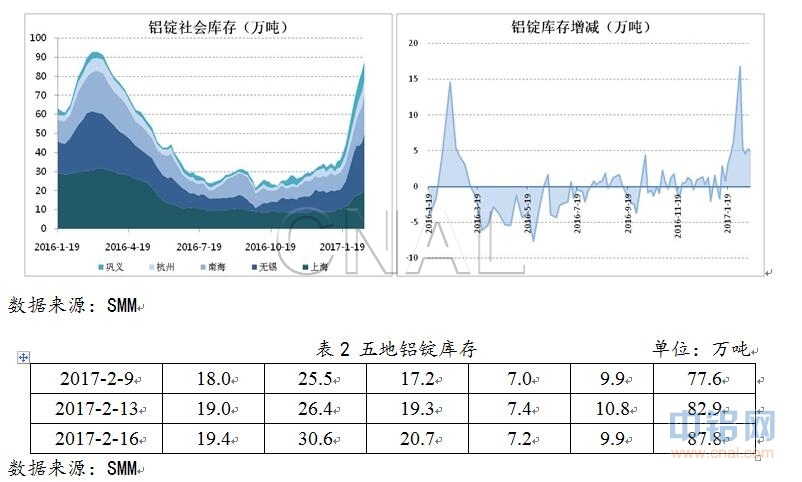

2.本周电解铝运行产能3660万吨,产能利用率85.6%。主要消费地铝锭库存87.8万吨,较上周增加了10万吨,节后库存累积速度创近年之最。新疆铁路运力趋于正常,周内日均发运铝棒和铝锭1.8万吨左右。

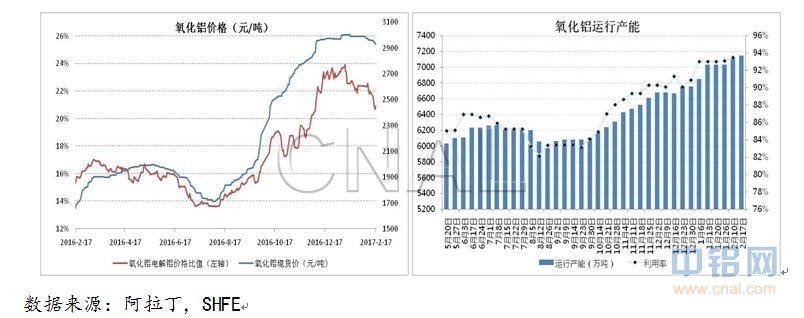

3.本周氧化铝运行产能7141万吨,产能利用率93.5%。周内山东、河南、山西等地氧化铝主流成交价下调20-30元/吨,周五国内现货加权价2932元/吨。

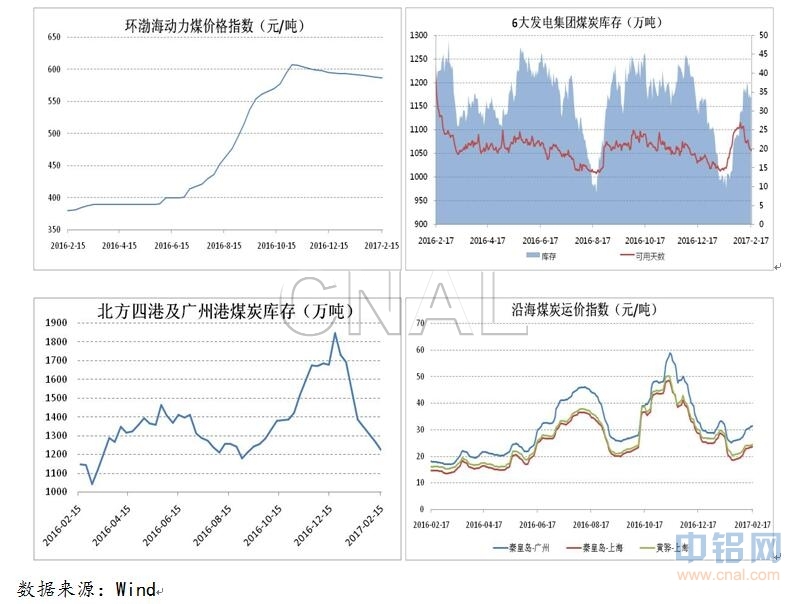

4.本周环渤海动力煤价格指数587元/吨,电厂煤炭可用天数降至20天以下,港口煤炭库存降低。消息称恢复276个工作日限产方案已报发改委,待批复。

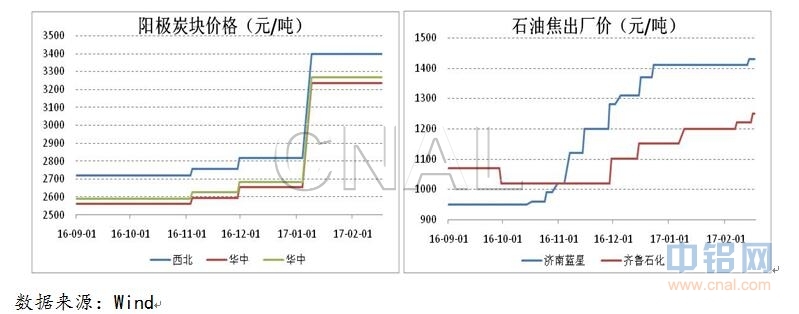

5.阳极炭块在原料价格上涨、环保限产导致的供给收缩、铝厂扩产需求增加等因素叠加下价格涨幅明显,且在未来短时间内仍有一定上涨空间,电解铝生产成本上移。

6.当前基本面制约铝价进一步上行,在征求意见稿引起市场预期后,实质政策迟迟不落地,而严控新增产能成为另一个更具可行性的、市场各参与主体更易接受的政策备选方向,力度较市场预期弱。预计短期内铝价偏弱震荡,沪铝主力运行区间13500-14200元/吨。

本周行情

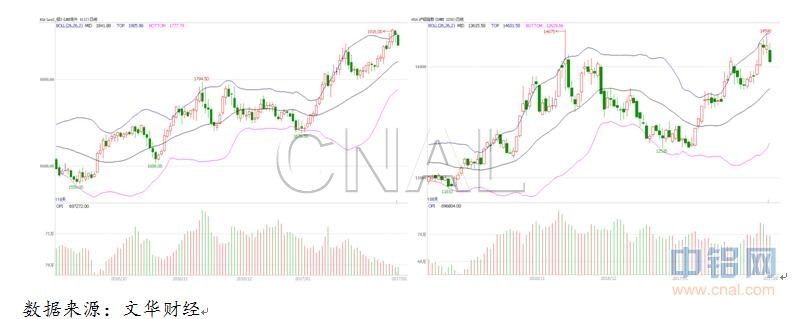

本周沪铝走势持续受环保减产预期提振逆市上行,周五沪铝主力合约结算价14240元/吨,较上周五上涨了3.04%,在有色品种当中表现突出,同时也吸引了资金进入助推铝价。周初环保部消息称将对北京、天津、河南、河北、山东、山西六省市的18个城市进行环保督查,重点检查大气污染防治情况。从涉及的城市来看,本次环保检查并不重点针对铝行业,但在政策预期氛围浓厚的情况下,进一步刺激了铝价上行。周五有消息称有色协会领导接受采访时提到铝行业相对健康,重点是严控新增产能,使产能的增速与需求相适应。从谈话内容来看,比之前征求意见稿中的减产力度明显减弱,也弱于当前市场预期,铝价因而出现回调。

节后第二周,下游消费和现货交易逐渐恢复当中。周内现货交投较为清淡,现货报价较期货贴水均在200元/吨以上。下游对当前高铝价缺乏认可,接货较为谨慎,加之两会临近,各地环保、安全力度增加,对加工企业开工造成一定影响。另一方面,周内库存继续累积,本周四主要消费地库存87.8万吨,较上周同期增加了10万吨,库存压力下铝企加大了出货力度,华东、华南市场主流成交价较两地南储报价贴水幅度扩大。

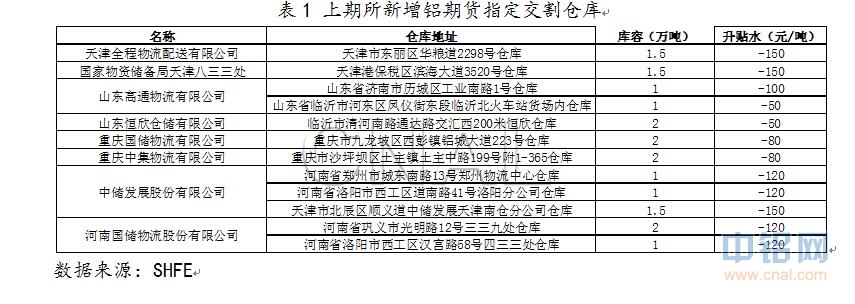

春节前后销售清淡,铝厂像往年一样,更多选择期货卖出交割作为一种销售渠道,1702合约交割量逾16000吨,较去年同期增加30%,预计3月份交割量较2月份仍将大幅增加。仓单主要集中在中储无锡和国联等仓库,且库容基本已满。去年3月份上期所批复的新增铝指定交割仓库,自今年2月16日开始开展标准仓单生成业务,主要集中在河南、天津、山东、重庆等传统或新兴的铝产品集散地。

本周电解铝运行产能3660万吨,产能利用率85.6%。新建产能集中在山东、新疆、蒙东、广西等地,在明确的限产政策出台之前,产能新建及投产仍在进行当中。但两会前夕及两会期间,环保检查将处于高压态势,炭素生产成本上升,河南、山东限产导致供应偏紧,这在一定程度上成为新建电解铝产能投产的一个约束条件。

本周四主要消费地铝锭库存达到了87.8万吨,较上周四增加了逾10万吨。节后两周五地铝锭库存较节前增加了37万吨,2016年同期增加24.5万吨,2015年同期增加33.3万吨,2014年同期增幅为30万吨。今年的增幅达近年来最大,并且是在前期出疆集装箱一度短缺的情况下达到的。目前新疆铁路运力趋于正常化,周内日均发运铝棒和铝锭1.8万吨左右,而新疆目前电解铝日产能也在1.8万吨,疆内铝产品开始由积压转为去库存,多家机构的统计数据也证实了这一点。

消费端

汽车产销方面,根据汽车工业协会数据,1月份汽车产量236.9万辆,同比下降了3.86%,环比下降了23%。1月份汽车销量251.9万辆,与去年同期持平,环比去年12月份下降了17.6%。

房地产市场,2月份上半月30个大中城市商品房成交面积440万平方米,比去年同期增长了57%。但如果剔除春节因素,以正月初一到正月二十计算,则今年比去年减少了32%,降幅十分显著。北京、天津、广州、青岛等多地陆续上调房贷利率,调控政策下房地产市场较去年显著低迷。

氧化铝

本周氧化铝运行产能7141万吨,利用率93.5%。氧化铝价格继续小幅回落,阿拉丁国内现货加权价从上周五2961元/吨下降到本周五2932元/吨,山东、河南、山西主流成交价普遍回调了20-30元/吨。近一个月氧化铝价格见顶回落,而同期铝价则强势上行,氧化铝/电解铝现货价格比值显著减小。如果后期铝价出现深度回调,氧化铝价格则有继续回落的可能。

煤炭

本周环渤海动力煤价格指数587元/吨,较上周回调1元/吨,已连续14周回落。随着节后工厂陆续开工,电厂日均耗煤量上升,电厂煤炭库存可用天数回落至20天以下。北方四港及广州港煤炭库存继续降低,至2月15日降至1226万吨。根据去年12月底四部门联合印发的《关于平抑煤炭市场价格异常波动的备忘录》,价格波动在基准价6%范围内不采取行动,若价格波动超过6%,政府主管部门将采取必要的引导措施平稳价格。据消息称,从330个工作日恢复成276个工作日的煤炭限产方案已经上报给发改委,但目前还未批复。若新的限产方案出台,煤价有望止跌企稳。

阳极炭块

由于环保等因素,阳极炭块价格自去年12月份以来已上涨了超过600元/吨,且近期仍在持续上涨,成为市场关注焦点之一。每生产1吨电解铝,消耗阳极炭块480-500kg。阳极炭块价格上涨已使吨铝成本上涨超过300元。阳极炭块价格上涨有三方面的原因:

一是成本上涨。阳极炭块的原料是石油焦和煤沥青,其中石油焦作为骨料占比85%,煤沥青作为粘结剂占比15%。炼油厂出产的石油焦需要经过煅烧成为煅烧焦再与煤沥青混捏焙烧,煅烧过程存在损耗,1.3吨石油焦可生产1吨煅烧焦。经换算可知,生产1吨阳极炭块需要1吨石油焦。石油焦价格自去年9月份以来上涨了200-400元/吨不等,阳极炭块成本随之增加。

二是环保因素,环保导致部分环评手续不达标厂家关停部分产能,造成供应紧张,尤其中小型炭素企业目前占较大比例,难以配套昂贵的脱硫除尘设备,易受环保政策影响。

三是需求增加,2016年下半年以来电解铝产能快速扩张,不少产能未配套炭素厂,铝厂需要为新增产能备货,这曾在去年年底造成全国范围内阳极块紧张。

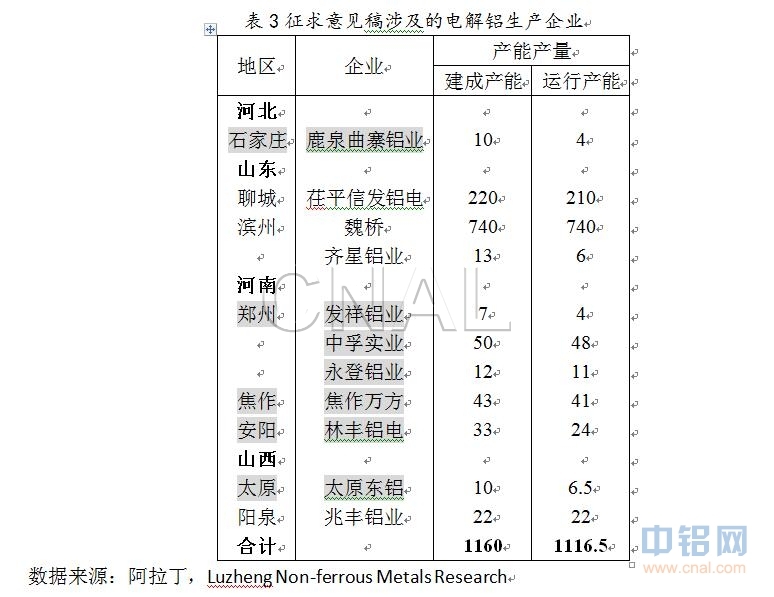

3月初即将召开两会,环保部提前半个月进驻山东、河南等6省市检查大气污染治理,涉及氧化铝、电解铝企业如下表中阴影部分所示。可以看出此次环保检查对氧化铝、电解铝等规模生产企业影响较为有限,而炭素生产企业首当其冲,山东、河南均对炭素企业采取限产了措施。预计短期内阳极炭块供应仍然紧张,价格易涨难跌。

预测

当前电解铝产能位于3600万吨以上高位,新建产能陆续投放,供应充足;高铝价使部分加工企业选择延迟开工,叠加两会前环保、安全政策收紧影响下游消费,今年节后库存累积时间将更长,库存增量更大,铝企保值和出货意愿增强。环保减产预期持续利好铝价,但征求意见稿中一刀切的做法是否可行存疑,而控制新增产能有序投放成为未来一个选择方向,后者的力度明显弱于前者,也弱于市场先前预期。短期内铝价上行承压,预计偏弱震荡运行,沪铝主力运行区间13500-14200元/吨。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!