其他频道

摘要

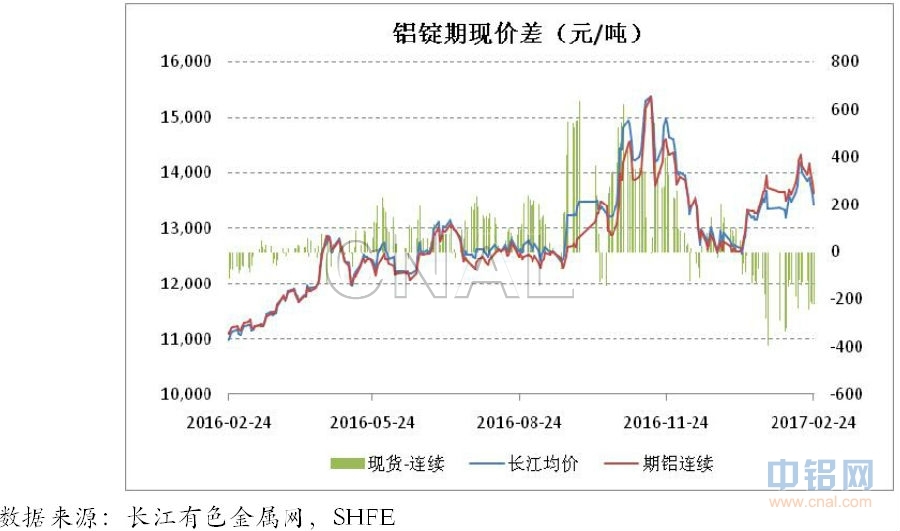

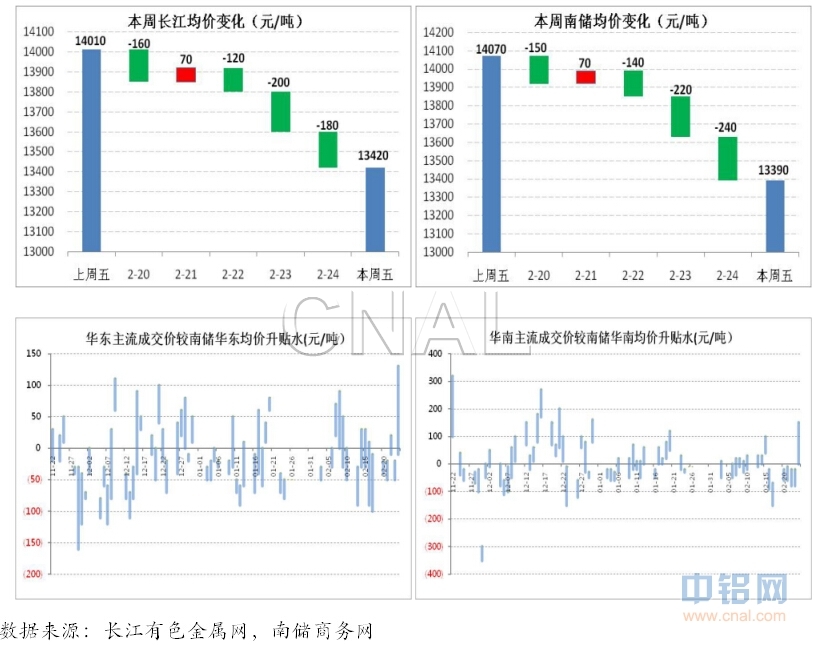

1.周内电解铝环保减产政策预期与较弱的基本面作为一对主要矛盾继续作用于铝价。周内铝价跌幅显著,沪铝主力合约一度探底13505元/吨。现货长江均价周内下跌590元/吨,南储均价下跌680元/吨。周内现货偏弱,对期铝近月贴水200左右。

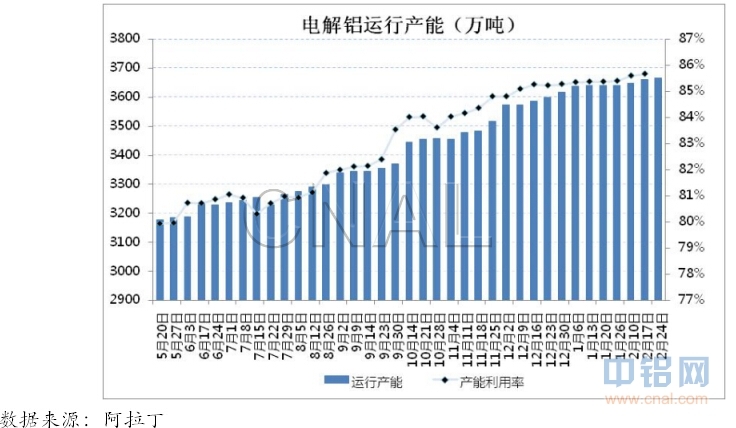

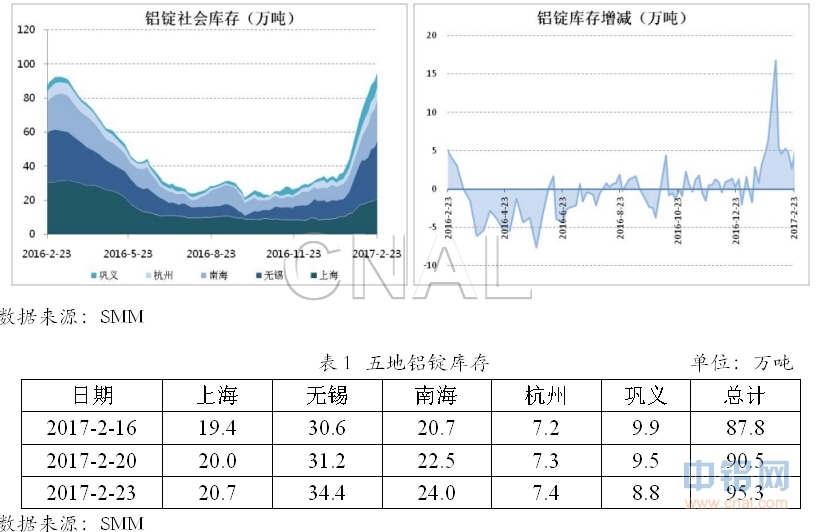

2.本周电解铝运行产能3667万吨,产能利用率85.7%。五地铝锭库存95.3万吨,较上周增加7.5万吨,增量主要来自无锡和南海仓库。

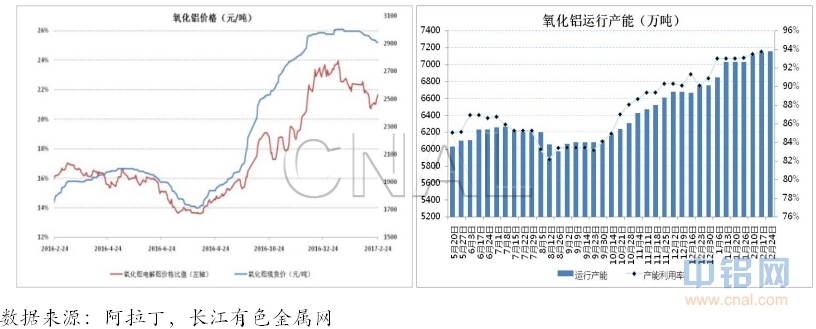

3.本周五阿拉丁国内氧化铝现货加权价为2910元/吨,较上周五小幅下调约20元,澳洲氧化铝离岸价周内上涨9美元/吨。周内氧化铝运行产能7158万吨,产能利用率93.7%。

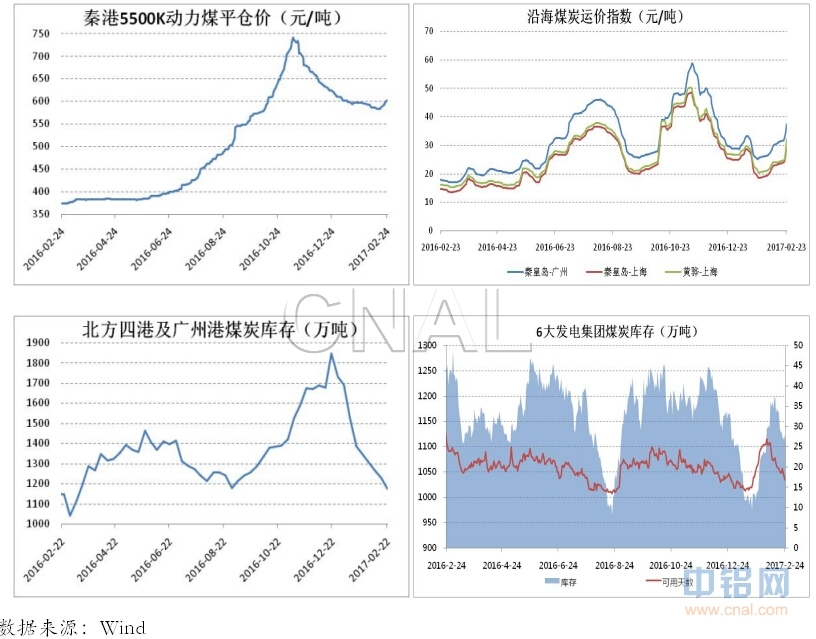

4.周内煤炭价格止跌企稳,并有上升迹象,环渤海动力煤价格指数587元/吨,与上周持平,秦港5500K动力煤平仓价向上突破600元/吨。电厂耗煤量上升,库存可用天数回落至16日左右,因此积极拉货补库,沿海煤炭运价升至年内新高,港口存煤量下降。

5.本周铝锭现货价格已回落至行业平均完全成本附近,成本存在较强支撑作用,进一步回落空间有限;而高企的库存则限制价格涨幅。预计下周铝价偏强震荡,沪铝主力运行范围13400-14000元/吨。

本周行情

周内电解铝环保减产政策预期与较弱的基本面作为一对主要矛盾,继续影响铝价运行。减产政策预期作为这一轮上涨行情的主要动力,除了1月初的征求意见稿,至今未有进一步的实质动作,征求意见稿中一刀切的做法在行业中的认同度也有限。政策预期之所以持续存在,原因在于当下深化供给侧改革的大方向,以及在此背景下,相关部委、地方政府出台的具体的运输、环保、安全等措施,这些具体措施虽不见得直接针对铝行业,但有逐步指向铝行业的趋势,并且确实抬高了电解铝的生产成本,同时也被市场相关参与方用来验证自己的观点。在电解铝行业供给侧改革政策模糊的情况下,铝基本面偏弱的现状则较为清晰,最直观的是库存数据的持续快速增加,周四铝锭社会库存报95.3万吨,较上周增加7.5万吨,超过了去年同期高点。在缺乏利好提振的情况下,本周沪铝走势一改之前的强势风格,逐渐受周边品种走势影响,周初大基建概念热炒,基本金属普涨,从周二开始螺纹价格回调,沪铝随之震荡走弱,至周四夜盘探底13505,达到了近一个月以来的新低。

本周现货市场成交整体仍显清淡。库存压力与日俱增,持货方在高价位下急于出货变现。下游对当前的高价缺乏认可,再者河南、佛山等地区的环保严查影响加工厂开工,抑制了部分需求。因此周内现货偏弱,对期铝近月均贴水200以上,而主流成交价在长江、南储报价的基础上又有不同程度的贴水。每年春节后几个月卖出交割量较大,在当前的期现价差下,不少企业选择在期货端卖出交割,目前上期所铝指定交割仓库中期货库存已有13.8万吨,铝主要集散地无锡地区仓库如中储、国联等仓位已满。

供应端

本周电解铝运行产能3667万吨,产能利用率85.7%。继1月6日环保部部长陈吉宁提出取暖季错峰生产之后,2月22日环保部副部长赵英民在媒体见面会上再次提及工业企业错峰生产,并指出今年冬季要将范围拓展到钢铁、电解铝、化工等行业。目前北方取暖季即将结束,错峰生产对铝行业暂时没有影响,之前的两会期间也没有铝厂停产的先例,因此短期内电解铝运行产能仍处高位。

本周五地铝锭库存95.3万吨,较上周增加了7.5万吨,增量主要来自无锡、南海地区仓库。目前库存已超过去年同期高位,且大概率继续累积。原因是目前国内电解铝运行产能比去年高出600万吨,从产量看近三个月(11月-1月)的电解铝产量也比去年同期高出225万吨;需求方面因楼市调控建筑型材订单不及预期。另一方面,新疆库存也在逐步去化,近两周每周减少2万吨左右。因此今年年后库存累积时间将更长,累积量也将更大。

本周上期所铝锭库存19.4万吨,其中交割库存13.8万吨,位于主要集散地的仓库如中储无锡、无锡国联等交割库容基本已满。

消费端

进入2017年以来,截至2月中上旬,100个大中城市供应土地面积4840万平方米,较去年同一时期下降了10%,30个大中城市商品房成交面积较去年同期下降了23%。2月23日住建部在媒体会上称将加快房地产税立法并适时推进改革,但业内分析短期内不具备实施条件。

乘用车销售方面,据乘联会数据,2月份截至17日,乘用车零售数量76142辆,较去年同期增长15.6%,但如果考虑到去年同期春节休假因素,则销量难言增长。

氧化铝

本周五阿拉丁国内氧化铝现货加权价为2910元/吨,较上周五小幅下调约20元,澳洲氧化铝离岸价周内上涨9美元/吨。周内氧化铝运行产能7158万吨,产能利用率93.7%。

煤炭

本周煤炭价格企稳,环渤海动力煤价格指数报587元/吨,与上周持平,结束了连续五期的下跌态势。秦皇岛港5500K动力煤平仓价周四向上突破600元/吨。煤炭价格止跌企稳源于节后工厂陆续开工,电厂耗煤量回升。本周五6大发电集团日均耗煤66万吨,较上周五增加了6万吨。与此同时电厂煤炭库存可用天数降至16天左右,电厂积极采购煤炭,沿海运价指数快速上升,达到年内新高。港口库存方面,北方四港及广州港煤炭库存跌至1200万吨以下,其中秦皇岛港煤炭库存仅为440万吨,达到了去年10月份以来的新低。

本周二煤炭工业协会召集数十家大型煤企召开座谈会,讨论276个工作日制度,并提议大型企业带头稳定市场,不搞低价倾销。根据去年年底的文件,本年度政府仍希望煤价保持在相对稳定区间,不出现大起大落。

进出口

周初铝锭进口亏1800元/吨左右,随着后几日国内铝价回调,进口亏损扩大到2100元/吨。海关总署数据,1月原铝进口量为27051吨,同比增长314.62%。同比大增是因为去年年初国内铝价探底,进口偏少引起的低基数效应。

预测

本周铝价快速回落,已接近行业完全成本,成本支撑作用较强,进一步回落的空间有限;另一方面偏弱的基本面抑制铝价涨幅。预计下周铝价偏强震荡,沪铝主力运行区间13400-14000元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!