其他频道

要点

铝:限产政策虽落地,但实施为时尚早,且影响有限。目前铝厂不仅不会减产,反而因高铝价而加快投复产进度,产量增速进一步上升,而消费却明显放缓,造成库存持续大幅攀升。这种情况在较长一度时间内将延续,基本面供应过剩的情况也将加剧。在没有进一步利好推动下,铝价上行阻力越大,而回调压力积聚。继环保限产政策落地后,相关去产能政策将在两会后出台,这或刺激短期价格再度攀升,但上行空间或极有限。短期操作建议观望为主。

一、一周行情回顾

本周外盘铝价再创新高,得益于中国限产政策及中美等向好的经济数据,投资者风险偏好上升,伦交所三月期铝价最高至1957 美元/吨。不过之后美联储3 月加息预期激增,美元走强,市场对特朗普万亿基建预期渐趋理性,期货铝价回落,伦交所三月期铝价最低至1879 美元/吨,收于1890.5 美元/吨,一周0.29%。

本周期货铝价再度反弹,尤其是环保限产政策出台后价格大幅攀升,主力1704 合约最高至14295 元/吨,不过未能接近上周高位。涨幅主要受抑于当前消费不佳、库存持续大幅攀升。之后价格回调,主力最低至13850 元/吨。不过两会期间去产能相关政策有望出台,价格再度被拉升,主力合约最终收于13970 元/吨,一周涨1.86%。

二、现货市场情况

由于消费较差,现货市场成交缺乏活跃度,库存高企也影响了中间商的接货热情。现货价格随着期货价格上下波动,周初华东现货价格维持在13500 元/吨偏上水平,之后限产政策落地,价格迅速攀升至13700 以上水平,最高至13840 元/吨。之后回落至13700元/吨上下。广东现货周初在13600 元/吨以下,之后涨至13800 元/吨以上,最高13920元/吨,周五回落至13750 元/吨上下。

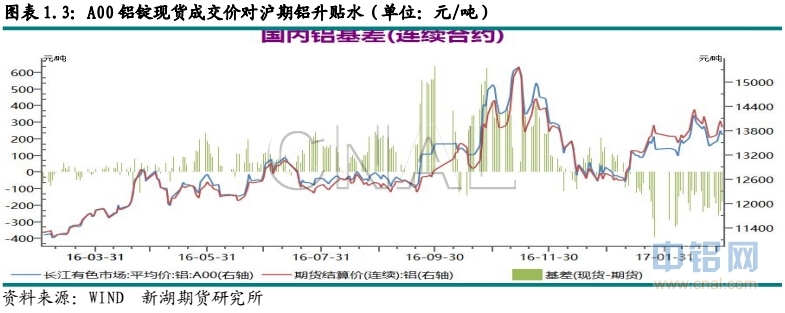

本周现货持续维持贴水200 元/吨左右。基差最低-280 元/吨,最高-150 元/吨。

三、库存变化情况

伦交所铝库存本周减少2.08 万吨,总库存降至216.1 万吨。本周多数主要港口库存均有下降,其中弗利辛恩库存减少1.26 万吨,鹿特丹库存也减少6225 吨,巴生港库存也减少6350 吨,底特律库存减少5500 吨。本周光阳港库存增加1.07 万吨。注销仓单先增后降,一周增2575 吨,至86 万吨,占比升至39.8%。

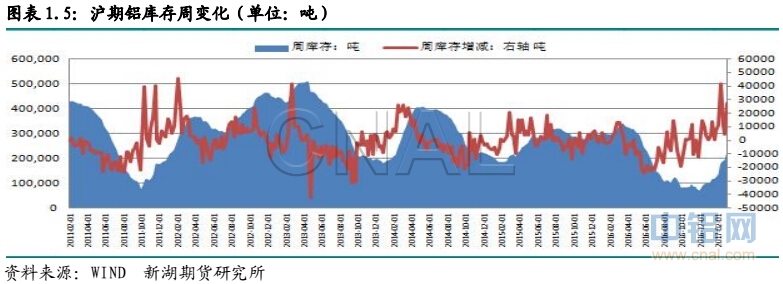

本周上期所铝库存继续上升,总库存增至22.1 万吨,一周增2.75 万吨。本周华东、华南各地库存均有增加,其中上海库存增近5000 吨,广东库存增4500 吨,江苏库存增7500吨,浙江库存增500 吨。仓单一周增15548 吨至15.33 万吨。

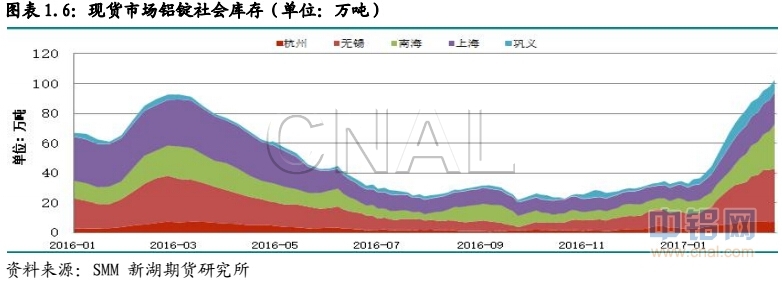

国内电解铝运行产能增长势头不减,产量加速上升,但下游消费恢复不理想,开工率仍较低,在铝厂发货通畅的情况下铝锭库存持续大幅攀升。SMM 数据显示,截至本周四,五地库存已上升至100 万吨以上至102.8 万吨,一周增加7.5 万吨。预计这种上升势头将延续到本月底。

四、行情展望

2 月份中国制造业PMI 数据好于预期,而之前公布的1 月份经济数据也表现良好,反映宏观基本面向好。不过具体到铝消费,其终端汽车及房地产均表现增长速度大幅回落态势。

上月20 日多部委联合印发《京津冀及周边地区2017 年大气污染防治工作方案》,方案要求采暖季“2+26”市内电解铝限产30%以上、氧化铝限产30%左右、炭素限产50%以上。目前看,政策四季度才会实施,而且年内因此造成的产量减少仅有43 万吨左右。因此该政策影响力度有限。当前运行产能仍在增加,产量增速不降。而当前消费则远不及去年同期,因此较长一段时间内,供应过剩加剧的基本面不会发生改变。

综合看,限产政策虽落地,但实施为时尚早,且影响有限。目前铝厂不仅不会减产,反而因高铝价而加快投复产进度,产量增速进一步上升,而消费却明显放缓,造成库存持续大幅攀升。这种情况在较长一度时间内将延续,基本面供应过剩的情况也将加剧。在没有进一步利好推动下,铝价上行阻力越大,而回调压力积聚。继环保限产政策落地后,相关去产能政策将在两会后出台,这或刺激短期价格再度攀升,但上行空间或极有限。短期操作建议观望为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!