其他频道

一、一周市场综述:

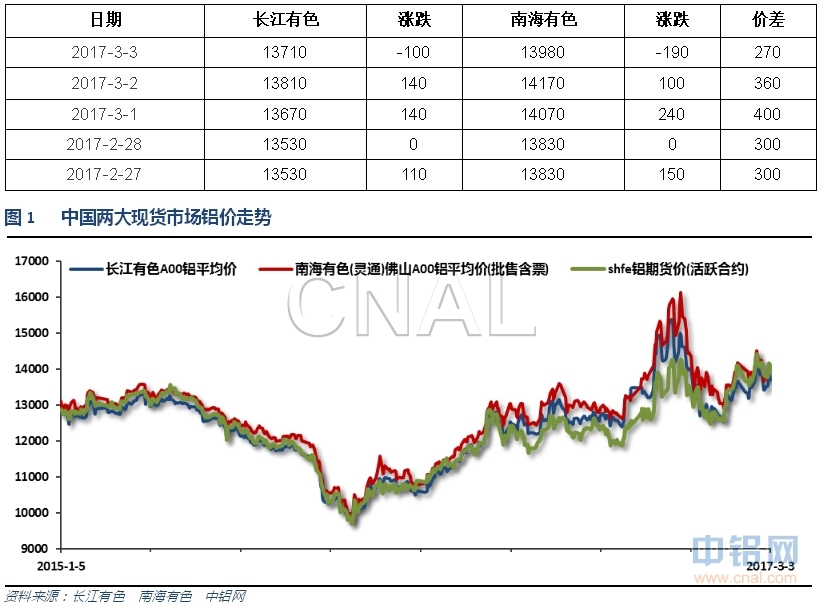

1、一周国内主要现货价格

本周铝价继续受期货市场震荡波动影响,小幅盘升。价格重心继续小幅上升。两地价差继续缓慢回落。

2、一周相关市场表现

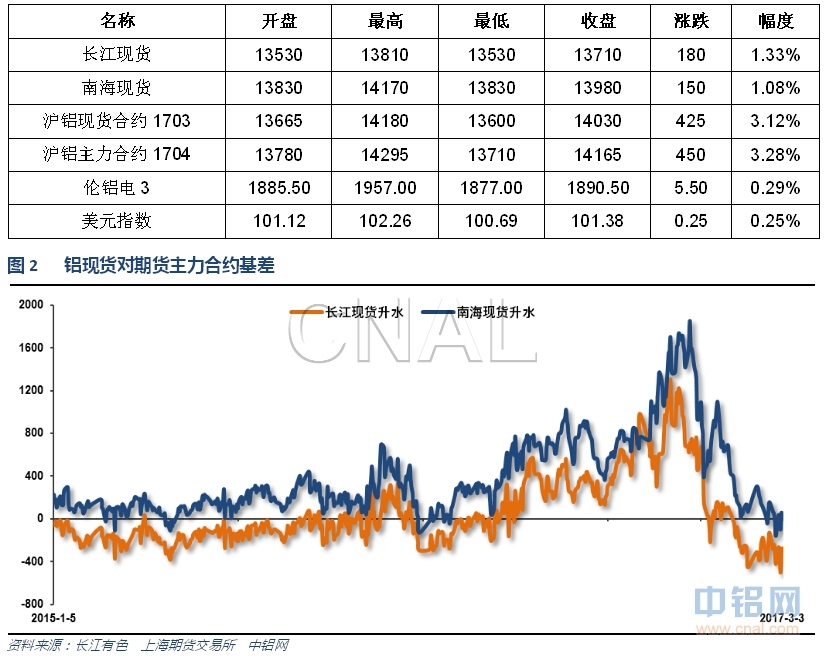

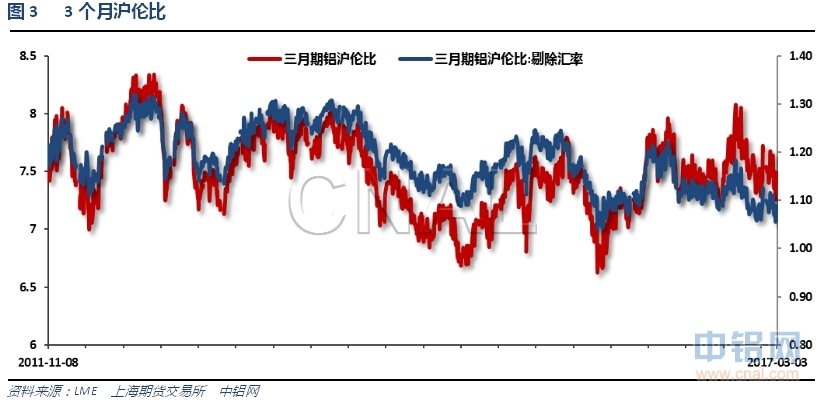

本周现货基差周初大幅扩大,周末快速回落,整体维持贴水300左右。伦铝表现相对强势,顽强收高,沪伦比至7.2左右。

3、每周库存变化

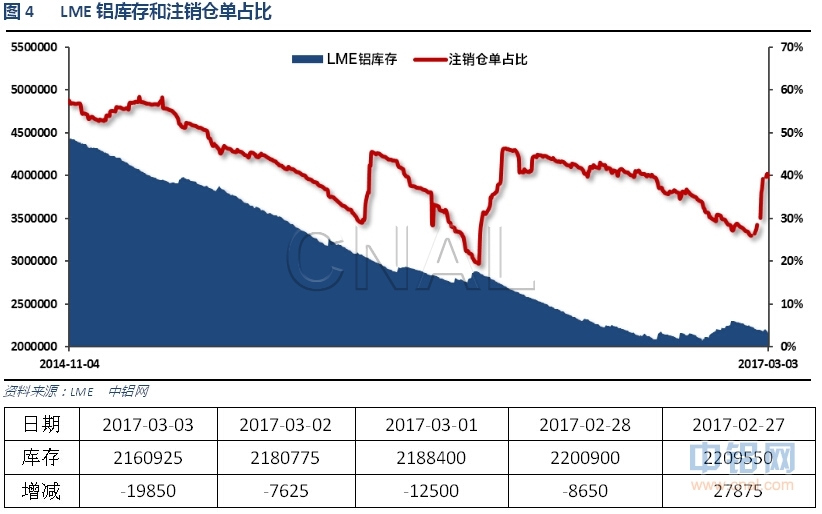

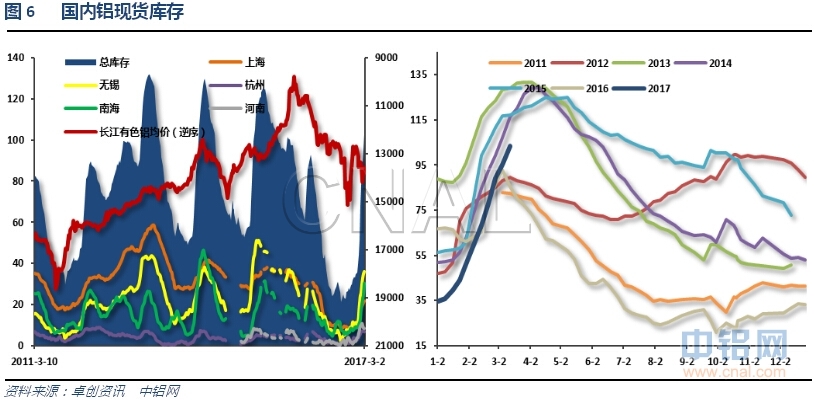

伦铝库存近期小幅下滑,注销仓单占比快速攀升至40%左右

上期所铝库存继续增加

现货库存超过100万吨,自低点翻3倍以上。较大的库存压力引发价格快速回落。且从历年趋势来看库存有继续增加的态势。

二、一周要闻回顾:

1、美国2月25日当周首次申请失业救济人数22.3万,创近44年新低,预期24.5万,前值24.4万修正为24.2万。美国2月18日当周续请失业救济人数206.6万,预期206万,前值206万修正为206.3万。

美国2月ISM制造业指数57.7,创2014年8月份以来新高,预期56.2,前值56。美国2月ISM制造业新订单指数65.1,逼平2013年12月份所创最高水平,前值60.4。美国2月ISM制造业物价支付指数68,预期68,前值69。美国2月ISM制造业就业指数54.2,前值56.1。

美国1月PCE物价指数环比0.4%,预期0.5%,前值0.2%。美国1月PCE物价指数同比1.9%,预期2%,前值1.6%。美国1月核心PCE物价指数环比0.3%,预期0.3%,前值0.1%。美国1月核心PCE物价指数同比1.7%,预期1.7%,前值1.7%。

美联储褐皮书报告:美国经济在1月至2月中期温和增长。就业市场紧俏,期间鲜有物价压力变化。大部分地区的汽车销售上升,旅游业大多数更加强劲。少数几个地区联储见到薪资增幅扩大。商界预计物价将在未来数月温和上涨。部分地区见到劳动力缺口扩大。就业在大部分地区温和扩张。短期商业乐观情绪自上一份报告以来降温。物价压力较上一份报告几无变化。能源、住房营建和住房销售增速温和。

美国达拉斯联储主席Kaplan(2017年FOMC票委):经济强健程度足以让我们实施加息。应当尽早开始这一过程,以确保加息是渐进且充满耐心的。更低的美国经济增速是“新现实”。

【特朗普国会首秀:将要求1万亿美元基建支出 并大规模增加国防开支】特朗普:将向国会要求1万亿美元的基建支出。将替换美国“破碎的基础设施”,重点有道路、桥梁、隧道、机场和铁路。向国会提交了一份重建军队的预算案,呼吁出现美国历史上国防开支最大程度的增长。

【美联储“第三把手”:加息的理由已经紧迫得多】美国纽约联储Dudley(永久投票权)称,可能会在“相对而言不远的将来”加息,收紧货币政策的理由现在很大程度上更令人信服。美联储将循序渐进地加息,并不认为利率实际上会升至非常高的水平。一旦利率明显脱离零,美联储将允许缩减资产负债表。美国可能会有财政刺激措施,前景所面临的若干风险可能偏上行。

美国四季度实际GDP年化季环比修正值1.9%,预期2.1%,初值1.9%。美国四季度个人消费支出(PCE)年化季环比修正值3%,预期2.6%,初值2.5%。美国四季度GDP平减指数修正值2%,预期2.1%,初值2.1%。美国四季度核心个人消费支出(PCE)物价指数年化季环比修正值1.2%,预期1.3%,初值1.3%。

美国2月芝加哥PMI 57.4,创2014年12月份以来新高,预期53.5,前值50.3。

美国1月耐用品订单环比初值1.8%,预期1.7%,前值-0.5%修正为-0.8%。美国1月扣除运输类耐用品订单环比初值-0.2%,预期0.5%,前值0.5%修正为0.9%。美国1月扣除飞机非国防资本耐用品订单环比初值-0.4%,预期0.5%,前值0.7%修正为1.1%。

2、欧元区2月CPI同比初值2%,为四年新高,预期2%,前值1.8%。欧元区2月核心CPI同比初值0.9%,预期0.9%,前值0.9%修正为0.8%。

欧元区1月失业率9.6%,预期9.6%,前值9.6%。

欧元区2月制造业PMI终值55.4,为2011年4月以来最高,预期55.5,初值55.5;1月终值55.2。

3、中国2月官方制造业PMI51.6,预期51.2,前值51.3。

中国2月财新制造业PMI 51.7,为近四年来次高增速,预期50.8,前值51。

4、2017年2月,国家环保部、国家发改委、财政部、国家能源局、北京市人民政府、天津市人民政府、河北省人民政府、山西省人民政府、山东省人民政府、河南省人民政府联合发布通知,决定印发执行《京津冀及周边地区2017年大气污染防治工作方案》。该工作方案旨在确保完成《大气污染防治行动计划》确定的2017年各项目标任务,切实改善京津冀及周边地区环境空气质量,在《京津冀及周边地区落实大气污染防治行动计划实施细则》和《京津冀大气污染防治强化措施(2016-2017年)》的基础上,进一步加大京津冀大气污染传输通道治理力度。该工作方案的涉及范围覆盖京津冀大气污染传输通道,包括北京市,天津市,河北省石家庄、唐山、保定、廊坊、沧州、衡水、邯郸、邢台市,山东省济南、淄博、聊城、德州、滨州、济宁、菏泽,河南省郑州、新乡、鹤壁、安阳、焦作、濮阳、开封市,山西省太原、阳泉、长治、晋城市,共计28个城市,简称“26+2”城市。实施工业企业采暖季错峰生产,是该工作方案的主要措施之一。该方案涉及的28个城市中,部分城市涉及电解铝和氧化铝、碳素企业。百川资讯根据《文件》精神对涉及到的现有产能和运行产能进行了数据统计,具体减产情况要以实际达到为准。目前“26+2”城市汲及到电解铝产能河南6家企业135万吨,河北1家企业10万吨,山东13家企业1018万吨,山西2家企业33万吨。总涉及产能1196吨;占全国总产能28.1%。目前“26+2”城市汲及到氧化铝产能河南3家企业450万吨,山东5家企业2480万吨,山西3家企业22万吨。总涉及产能3150吨;占全国总产能40.8%。目前“26+2”城市汲及到预焙阳极的产能河南27家企业278万吨,河北3家企业68万吨,山东省30家企业670万吨。总涉及产能1016万吨;占全国总产能43.96%,商业阳极有73.88%受到影响。

中国海关统计,1月份中国铝土矿进口量同比减少11.74%,降至459万吨左右,环比回落1.4%。

1月份,澳大利亚铝土矿供应量约214万吨,环比上升27.7%,其次是几内亚铝土矿约164万吨,环比减少9.7%。当月中国自巴西进口铝土矿约33万吨,环比减少33.2%。据悉,因新矿区投资开采问题,巴西铝土矿产量受影响,供应有望继续减少。去年12月份开始,马来西亚更多矿主拿到了相关准证,因此1月份马来西亚铝土矿供应量环比增加13.8%,达18.8万吨左右。但是,当月印度铝土矿供应量环比大幅减少76.7%,降至5.1万吨左右。3月份,中国买家将全面执行完成之前签订的印度铝土矿合同,因此2-3月份印度铝土矿供应量会保持低位。3月底,中国买家有望签订新的印度铝土矿供应合同。1月份,加纳铝土矿供应量约2.8万吨,环比下滑79.4%。2月份,加纳某新铝土矿供应商和中国一买家签订了三年购销协议。该矿主计划今年4月份开始生产铝土矿,5月份有望发运一船12.5万吨铝土矿。

近期下游消费渐见起色,加工厂开工率大为转好。不过由于价格暴涨暴跌,下游采购商观望的情况居多。鉴于后期铝锭到货量有望继续增加,现货仍将处于高贴水状态。

库存方面,截止周四,国内社会总库存量为95万吨,周比增加7.55万吨。其中广东地区铝锭社会库存量为24.2万吨,较前一周周五增加3.35万吨;华东地区铝锭社会库存量为62.5万吨(其中上海库存20.7万吨,无锡库存34.4万吨、杭州库存7.4万吨),周比增加5.3万吨(其中上海增加1.3万吨,无锡增加3.8万吨,杭州增加0.2万吨);巩义库存8.8万吨,周比减少1.1万吨。全国库存增幅放缓,其中巩义库存年内首现下降,华东和广东库存增速略减缓。广东周一至周四出库约3.8万吨,到货量约7.9万吨。出库量较前一周有所增加,但增加速度放慢,主要由于环保组进驻,四会、花都和肇庆等地区重熔厂停工,下游接货量因此受影响。环保组撤离日期未定,预计短期影响下游铝锭需求量。到货量则有所增加,致使库存不断创年内新高。华东方面,虽然周五下游受低价格刺激,逢低补库,但周内下游整体接货积极性仍较低,同时新疆发运畅通,加之市场供应本就略为过剩,到货量偏多。预计后期库存仍有较大增长空间。

上周广东地区铝棒库存量继续攀升。截至周五主要公共仓铝棒库存量为6.72万吨,较前一周五增加1.14万吨。近期新疆五彩湾部分铝棒厂因手续不全被勒令停产,预计停产时间长达两个月。广东部分地区再度遭遇环保检查,重熔铝棒厂开工率大幅下降。前几个交易日鉴于价格偏高,下游观望情绪较为浓厚,加上部分铝棒厂家急于变现,周内加工费一度的下降至140元附近。不过周五铝价暴跌后伴随着快速反弹,下游原本处于观望态势的下游加工企业积极备货,加之大跌后部分铝棒厂家惜售,且两地价差明显收窄,加工费迅速反弹,当天棒径为120mm铝棒部分成交于350-450元之间,而部分半径为178mm铝棒也成交于250-320元之间。周内华东铝棒市场表现不佳,周内加工费多报180-200元之间。

三、期货价格分析:

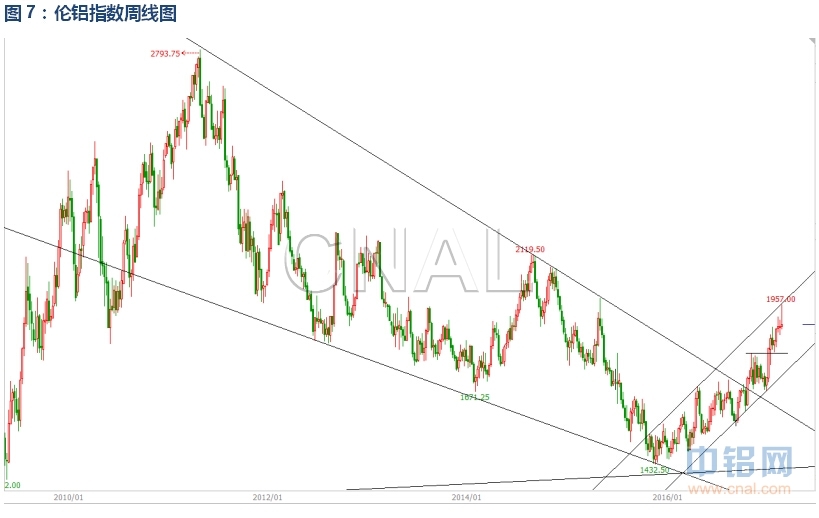

伦铝1900附近震荡,中期涨势维持,短线冲高回落,上方压力较大。

沪铝前高附近冲高回落,显示压力较大。短线横盘震荡,方向不明

四、下周铝价分析:

本周受期货市场继续区间震荡影响,现货价格小幅回升,周末再度回吐部分涨幅。现货继续偏弱,总体贴水300左右。

技术面看伦铝1900附近震荡,中期涨势维持,冲高回落,1950附近压力较大。沪铝前高附近冲高回落,显示压力较大。短线横盘震荡,方向不明。

宏观面来看美联储3月加息概率几乎达到90%以上,美元持续上冲引发有色金属回落压力较大。国内炒作冬季限产消息,已经很难拉动价格再形成有效突破。而基本面来看供应端的压力开始显现,超过100万吨的库存和超过20万吨的期货库存导致价格上涨压力较大。现货持续贴水300左右,被动跟随波动为主。本周沪铝继续维持13500-14500区间内无序震荡。关注13500附近支撑是否有效,短线方向不明,继续等待方向明确。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!