其他频道

摘要

1.本周期铝走势偏弱,政府工作报告调低GDP增速,以及美联储加息预期渐强使大宗商品走势整体承压,沪铝主力合约结算价由上周五的14120降至本周五的13780元/吨。

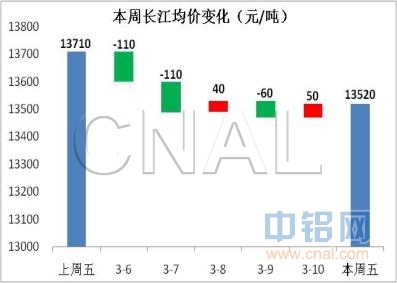

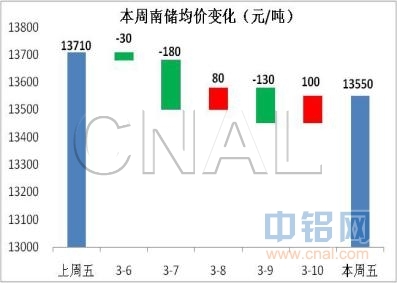

2.周内现货市场成交较上周好转但仍不够活跃,长江均价较上周下跌190至13520,南储均价下跌160至13550,现货较期铝当月贴水100-200元。

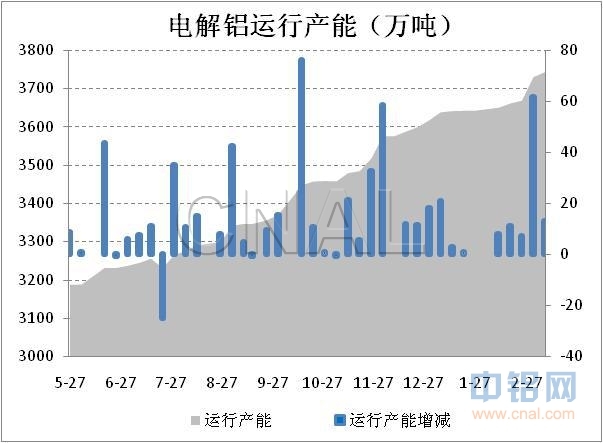

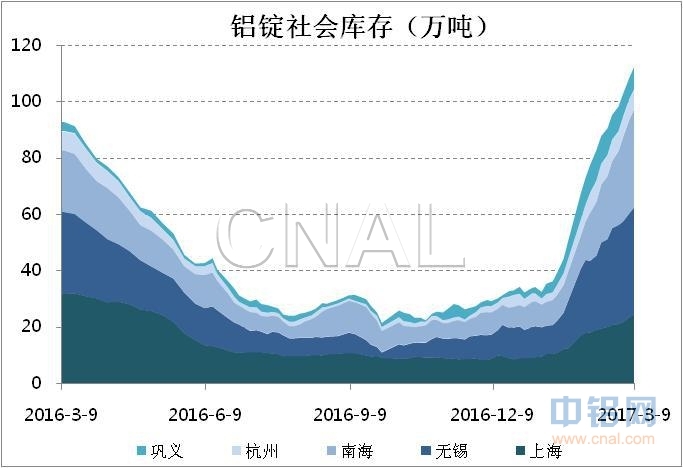

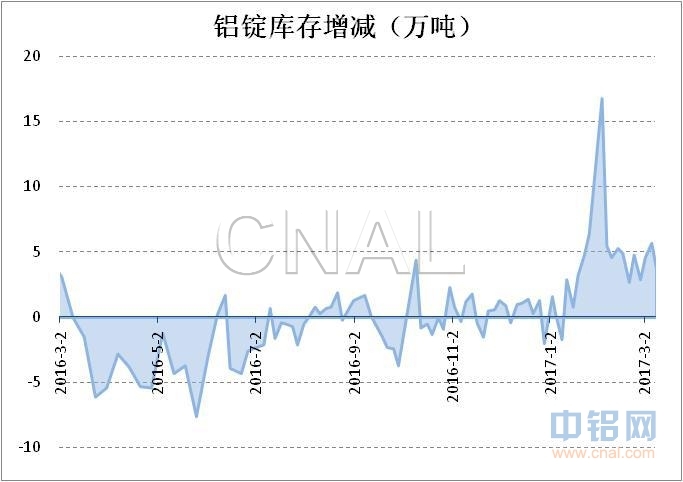

3.本周电解铝运行产能3742万吨,产能利用率86%,增量主要来自山东、新疆、蒙东等地铝企。煤电列入去产能范围,两会期间环保高压导致铝用辅料减产,两者均影响产能投放进度。周四主要消费地铝锭库存112.2万吨,较上周增加了9.4万吨。

4.本周氧化铝运行产能7228万吨,产能利用率93.4%。截至周五阿拉丁国内氧化铝现货加权价2764元/吨,较上周五回落了81元/吨,氧化铝价格处于下行通道。

5.本周环渤海动力煤价格指数报593涨4元,两会期间确保生产安全导致煤炭供应下降,电厂耗煤上升库存降低补库需求增加,秦港煤炭库存再度走低,多因素共同推高动力煤价格。

6.政策面和基本面仍是近期影响铝价的主要矛盾,工信部发布的指导意见对电解铝行业整顿范围扩大,整顿时间提前,且力度不弱,是影响铝价走势的最大不确定因素,预计短期沪铝主力运行区间13600-14200元/吨。

本周行情

数据来源:文华财经

周内期铝总体走势偏弱,主力合约结算价由上周五的14120降至本周五的13780元/吨,伦铝3月由1920降至1885美元/吨。近期多位美联储官员发表鹰派言论,耶伦在上周五的讲话又进一步传递了加息信号,市场对美联储3月加息预期增强,周内美元指数重回102以上,以原油为首的大宗商品整体偏弱运行。上周落地的环保限产利好已被市场消化,远期的限产政策对当前供需影响十分有限,在基本面和政策面这一对矛盾当中,基本面暂时占了上风,在下游需求不振、铝锭库存攀升以及持货方保值诉求增加的情况下,沪铝呈现阴跌态势,周四一度探底13555元/吨。然而在周四晚些时候,工信部联合其他15个部门发布《关于利用综合标准依法依规推动落后产能退出的指导意见》,《意见》将钢铁、煤炭、水泥、电解铝、平板玻璃作为去产能重点行业,强调将更多采用法律手段和经济办法,落后产能认定由之前的工艺技术、装备规模转向以能耗、环保、质量、安全等多标准协同。在严厉的淘汰落后产能政策刺激下,铝价在周五出现反弹,并在尾盘出现拉升,收复周内的大部分跌幅。至周五收盘时沪铝总持仓706342手,周内日均持仓713995手,较上周增加13141手;周内日均成交471349手,较上周减少27661手。

数据来源:长江有色金属网,SHFE

数据来源:长江有色金属网,南储商务网

周内现货市场依然延续疲弱态势,长江均价较上周下跌190至13520,南储均价下跌160至13550,现货较期铝当月贴水100-200元且贴水幅度逐渐收窄。周四SMM报五地铝锭库存112.2万吨,比上周增加了9.4万吨,持货方出货压力较大,在期货端卖出交割意愿增强,截至本周五上期所铝期货库存超过19万吨,主要集中在无锡等地。去年新批准的山东恒欣仓库也在本周开始进行仓单注册业务。整体来看下游需求恢复较为缓慢,接货意愿不强,仅在低价成交活跃,但较上周有所回暖,出库量也有所增加。

供应端

数据来源:阿拉丁

本周电解铝运行产能3742万吨,产能利用率86%。机构统计2月份电解铝产量在280万吨左右,日均产量约10万吨。新建产能仍在继续投放,增量主要来自山东、新疆、蒙东等地铝企。然而另一方面,两会前后环保严查,铝用炭素企业、氟化盐生产企业均受到影响而限产甚至停产,2月份电解铝用辅料产量出现下滑,在当前的环保高压态势下,相关企业复产情况如何还不可知,这成为铝厂新建产能投放的一个顾虑因素。

数据来源:SMM

表1 五地铝锭库存 单位:万吨

日期 | 上海 | 无锡 | 南海 | 杭州 | 巩义 | 总计 |

2017-3-2 | 21.7 | 35.8 | 30.2 | 7.0 | 8.1 | 102.8 |

2017-3-6 | 23.5 | 36.9 | 33.5 | 7.1 | 7.5 | 108.5 |

2017-3-9 | 24.3 | 38.2 | 35.1 | 6.7 | 7.9 | 112.2 |

数据来源:SMM

周四主要消费地铝锭库存112.2万吨,较上周增加了9.4万吨,增幅高于上周的7.7万吨,其中南海地区增量显著。上期所库存26.9万吨,较上周增加了4.8万吨。

消费端

据中国汽车工业协会数据,中国2月份汽车销量报193.9万辆,同比增长22.4%,同比增幅较大的原因主要在于去年同期节日因素引起的低基数效应。商品房销售方面,3月1-9日,30个大中城市商品房销售面积493万平方米,较去年同期回落31%。

氧化铝

数据来源:长江有色金属网,阿拉丁

本周氧化铝运行产能7228万吨,产能利用率93.4%。截至周五阿拉丁国内氧化铝现货加权价2764元/吨,较上周五回落了81元/吨,氧化铝价格处于下行通道。目前氧化铝供需处于紧平衡状态,氧化铝生产企业利润依然良好,若铝价持续回调,氧化铝价格仍有部分下降空间。

煤炭

数据来源:Wind

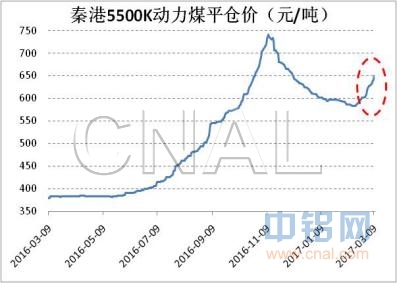

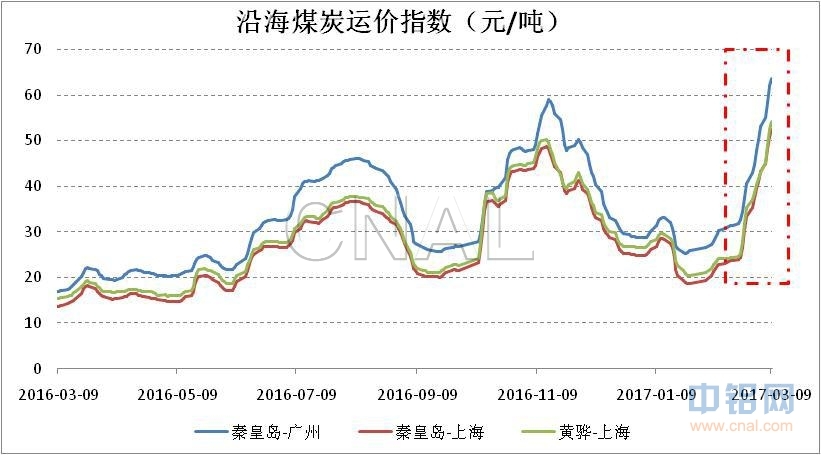

本周环渤海动力煤价格指数报593元/吨,较上期上涨了4元,已连续两期上涨。秦皇岛港5500K动力煤平仓价周四达到650元/吨,是去年12月初以来的最高点。近期煤价上涨主要源于两点,一是两会期间严防安全事故,安全检查严格,部分煤矿被要求停产整顿,煤炭供应量减少,大型煤企优先保证长协客户供应;二是需求增加,周内6大发电集团日均耗煤维持在65万吨,截至3月10日,6大发电集团煤炭库存跌破1000万吨,库存可用天数已不足16天,电厂补库需求较大,由此带动沿海煤炭运价持续攀升。同时港口库存依然处于低位,目前秦皇岛港煤炭库存已不足430万吨,比上月同期减少了70万吨。

进出口

2月中国出口未锻轧铝及铝材26万吨,1-2月累计出口65万吨,2016年1-2月累计出口66万吨,累计同比降低2.1%。

美国东部时间3月9日,美国铝业协会贸易执法工作组及其成员向美国商务部提出申请,要求对自中国进口的铝箔发起反倾销和反补贴调查。美国是我国铝箔第一大出口国,2016年出口美国铝箔量占总出口量的15.61%,出口量达16.85万吨。

数据来源:海关总署,Luzheng Non-ferrous Metals Research

宏观

货币方面,2月末广义货币(M2)余额158.29万亿元,同比增长11.1%,增速分别比上月末和去年同期低0.2个和2.2个百分点;狭义货币(M1)余额47.65万亿元,同比增长21.4%,增速分别比上月末和去年同期高6.9个和4个百分点;流通中货币(M0)余额7.17万亿元,同比增长3.3%。

信贷方面,2月人民币贷款增加1.17万亿元,同比多增4391亿元。社会融资规模增量为1.15万亿元,比去年同期多3166亿元。其中,当月对实体经济发放的人民币贷款增加1.03万亿元,同比多增2212亿元;对实体经济发放的外币贷款折合人民币增加368亿元,同比多增937亿元。

物价方面,2017年2月份,全国居民消费价格总水平同比上涨0.8%。食品价格下降4.3%,非食品价格上涨2.2%;消费品价格下降0.1%,服务价格上涨2.4%。2017年2月份,全国工业生产者出厂价格同比上涨7.8%,环比上涨0.6%。

进出口方面,2月以美元计价出口同比下降1.3%,以美元计价进口同比增长38.1%,贸易逆差91.48亿美元。出口大幅弱于预期一方面是春节因素,另一方面在于国内各种生产成本提高导致产品竞争力下降。

预测

工信部发布的指导意见是当前铝市最大的不确定因素,此次去落后产能,强调运用法律和经济手段,并且落后产能的认定不再仅以工艺技术、装备规模为标准,而是更多参考能耗、环保、安全、质量等多个标准。之前的大气污染防治方案提出的限产方式虽较为激进,但是以供暖季的空气质量为行动原则,对近期市场影响有限,并且存在实际操作上的回旋余地。此次工信部《指导意见》将电解铝列入去落后产能重点行业,不再局限于之前的控制新增产能投放,而是扩展到对现有产能进行整顿,整顿范围扩大,整顿时间料将比环保限产方案提前。目前来看其措施虽然不及环保限产方案直观,但力度却丝毫不弱。短期内铝价走向受政策面和基本面这一对主要矛盾影响,基本面偏弱是较为直观可见的,而政策的执行力度是难以预测的,预计下周铝价偏强震荡,沪铝主力运行区间13600-14200元/吨。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!