其他频道

一、一周市场综述:

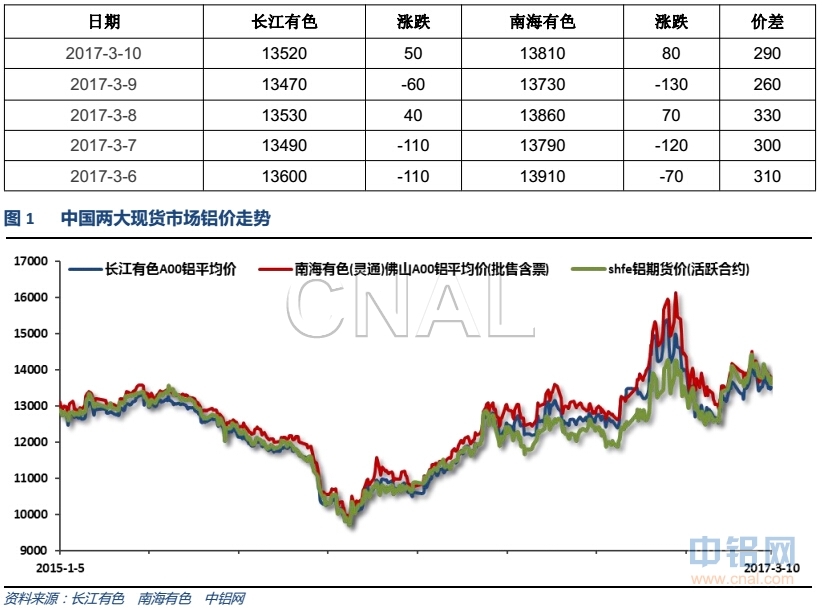

1、一周国内主要现货价格

本周铝价继续受期货市场震荡波动影响,继续在13500附近波动。两地价差继续维持300左右,整体表现平稳。

2、一周相关市场表现

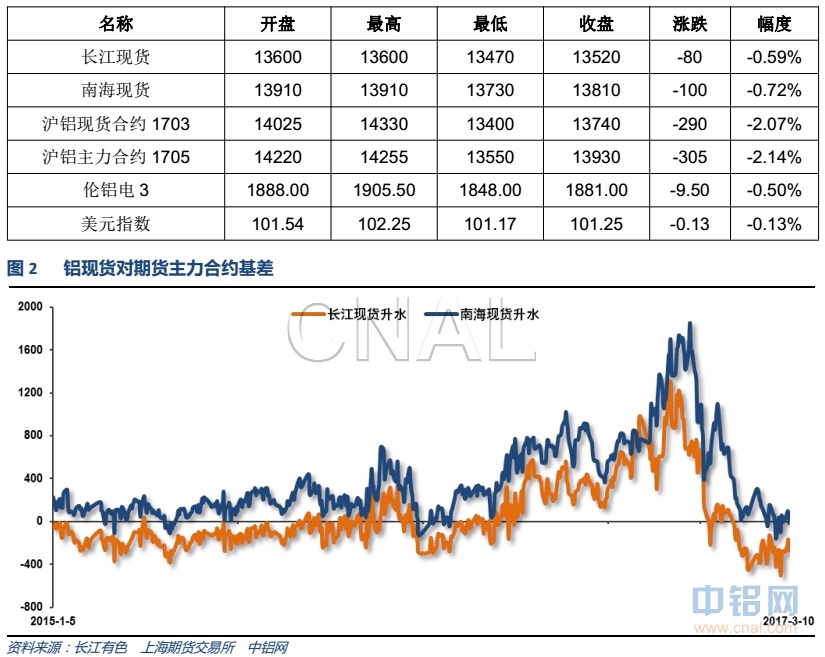

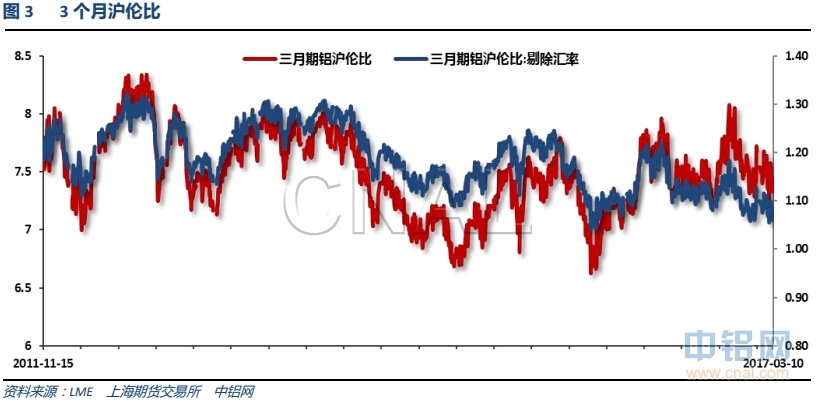

本周期货价格上下震荡,现货保持稳定,现货基差保持稳定,整体维持贴水300左右。伦铝表现相对强势,沪伦比至7.4左右。

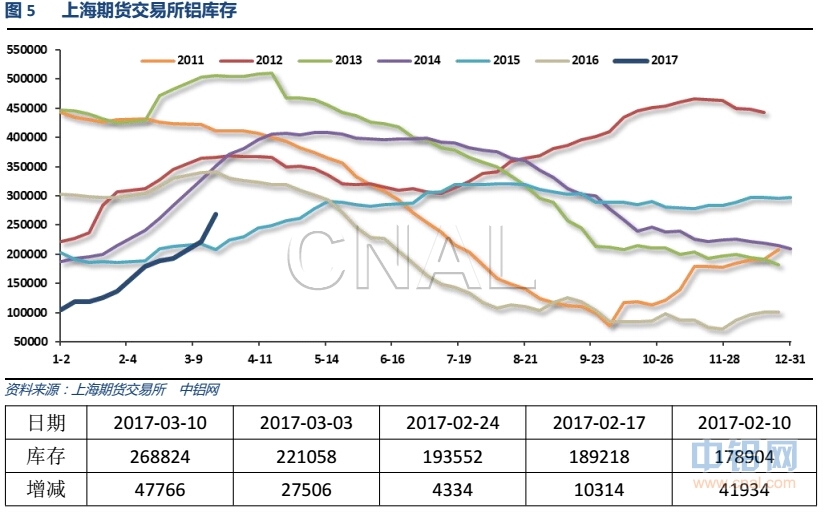

3、每周库存变化

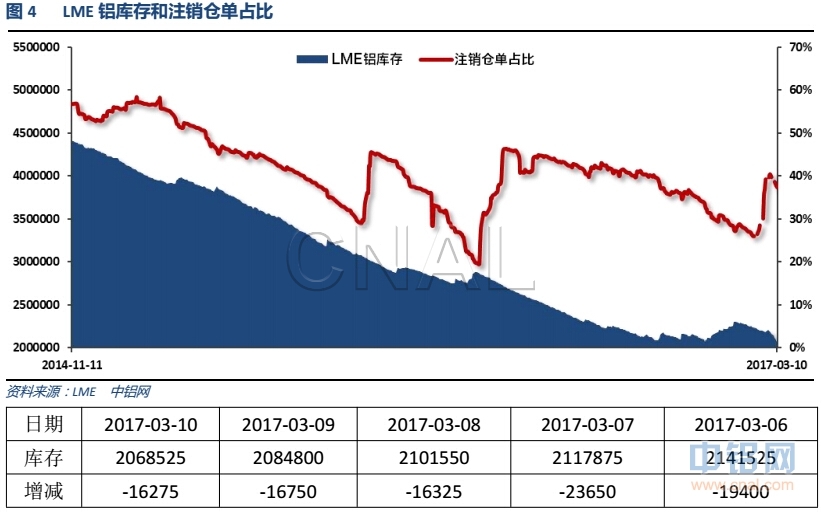

伦铝库存近期小幅下滑,注销仓单占比快速攀升至40%左右

上期所铝库存继续快速增加

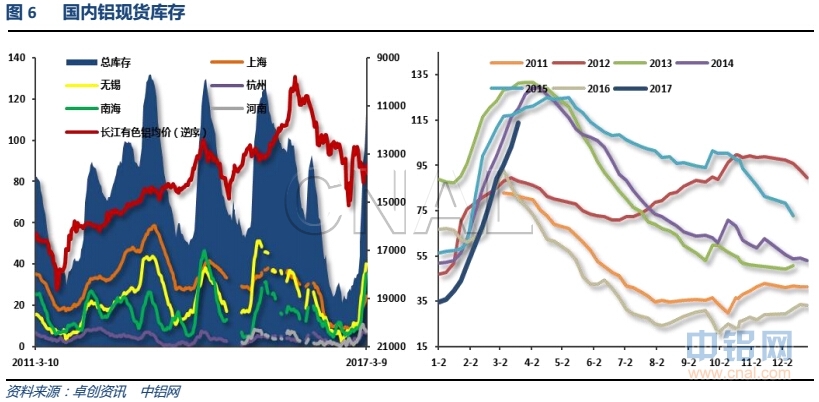

现货库存再度增加10万吨至110万吨以上,增至历年高点附近,从历年趋势上看库存仍有增加的可能。整体对价格压力较大。

二、一周要闻回顾:

1、美国3月4日当周首次申请失业救济人数24.3万,预期23.8万,前值22.3万。美国2月25日当周续请失业救济人数205.8万,预期206.2万,前值206.6万修正为206.4万。

美国2月ADP就业人数+29.8万,为2015年12月以来最大增幅,预期+18.7万,前值+24.6万修正为+26.1万。

美国1月工厂订单环比1.2%,预期1%,前值1.3%。美国1月扣除运输的工厂订单环比0.3%,前值2.1%修正为2.4%。

美国1月耐用品订单环比终值2%,预期1%,前值1.8%。美国1月扣除运输类耐用品订单环比终值0.0%,预期0.1%,前值-0.2%。美国1月扣除飞机非国防资本耐用品订单环比终值-0.1%,前值-0.4%。

美国2月非农就业人口+23.5万,预期+20万。1月非农就业人口修正为+23.8万,初值+22.7万;去年12月修正为+15.5万,初值+15.7万。

美国2月失业率4.7%,预期4.7%,前值4.8%。美国2月劳动力参与率63%,前值62.9%。

美国2月私营部门就业人口+22.7万,预期+21.5万,前值+23.7万修正为+22.1万。美国2月制造业就业人口+2.8万,预期+1万,前值+0.5万修正为+1.1万。

2、【欧洲央行行长德拉吉发布会要点总结】①欧洲央行删除了“使用所有可用工具”的表述。②降息的可能性已经下滑。③没有讨论退出QE或增加QE。④未对续作定向长期再融资操作(TLTRO)进行讨论。⑤潜在通胀压力依旧较低;经济展望风险仍倾向下行,但已经不再显著。⑥欧洲央行上调了2017、2018年GDP和通胀预期。

欧洲央行维持主要再融资利率0.0%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。维持月度资产购买计划800亿欧元不变,符合预期。

欧洲央行声明:欧洲央行利率料在未来一段时间内维持在当前或更低水平,一直到QE结束后。维持每月QE规模在800亿欧元不变至3月底,从4月份至12月份将为每月600亿欧元。QE将实施至通胀路径符合目标之时。若前景恶化,可以提高QE规模和延长持续时间。

欧元区四季度GDP季环比终值0.4%,预期0.4%,初值0.4%。欧元区四季度GDP同比终值1.7%,预期1.7%,初值1.7%。

3、中国2月份M2货币供应量同比11.1%,预期11.4%,前值11.3%。中国2月份M1货币供应量同比21.4%,预期16.6%,前值14.5%。中国2月份M0货币供应量同比3.3%,预期15.0%,前值19.4%。

中国2月新增人民币贷款1.17万亿元人民币,预期9500亿元,前值2.03万亿元。中国2月社会融资规模增量1.15万亿元人民币,预期1.45万亿元,前值由3.74万亿元修正为3.7377万亿元。

中国2月CPI同比0.8%,创2015年1月来最低增速,预期1.7%,前值2.5%。中国2月CPI环比下降0.2%,前值上涨1.0%。

中国2月PPI同比7.8%,创2008年以来最高,预期7.7%,前值6.9%。中国2月PPI环比上涨0.6%,前值0.8%。

中国2月贸易帐(按美元计)-91.5亿,预期270亿,前值513.5亿修正为513.4亿。中国2月进口同比(按美元计)38.1%,为2012年同期以来最高,预期20.0%,前值16.7%。中国2月出口同比(按美元计)-1.3%,预期14.0%,前值7.9%。

【中国2月贸易帐三年来首现逆差 进口大增出口低于预期】中国2月贸易帐(按人民币计)-604亿,预期1725亿,前值3545亿。中国2月进口同比(按人民币计)44.7%,预期23.1%,前值25.2%。中国2月出口同比(按人民币计)4.2%,预期14.6%,前值15.9%。

【央行行长周小川等人发布会要点总结】①货币政策在稳健方面适当做得更加中性一些,会有利于供给侧结构性改革。③今年人民币汇率应该比较稳定,人民币没有持续贬值的基础。④外储下降是正常现象,适当下降没什么不好;使用外储维护人民币汇率稳定利大于弊。⑤M2目标增长12%不是任务指标,执行过程中要根据实际情况适度微调。⑥中国FDI数量很高,不太可能再有连续很快增长。⑦中国与海外利差不一定会导致非常明显的、持续的投机活动或者资本流动。

4、据海关总署公布统计数据,2月中国出口未锻轧铝及铝材26万吨,1-2月累计出口65万吨,2016年1-2月累计出口66万吨,累计同比降低2.1%。

上周现货成交不愠不火。相对华东而言广东可交割库容充裕,吸引较多的货源发往广东,致使广东库存持续大增。不过月间价差较大,加之两地价差收窄,大型贸易商多进行买现抛期或者两地换货操作,并不急于出货,因此现货并不显得十分过剩。不过现货库存仍存在较大的增长空间,加之广东环保检查趋严,铝锭出库量有所下降,期现价差难以明显回归。据了解交易所拟批复甘肃、新疆、内蒙等地数个品牌的铝锭为交割品牌,采购潜在交割品牌进行期现套利胜算更大。

库存方面,截止周四,国内社会总库存量为102.4万吨,周比增加7.4万吨。其中广东地区铝锭社会库存量为30万吨,较前一周周五增加6.1万吨;华东地区铝锭社会库存量为64.5万吨(其中上海库存21.7万吨,无锡库存35.8万吨、杭州库存7万吨),周比增加2万吨(其中上海增加1万吨,无锡增加1.4万吨,杭州减少0.4万吨);巩义库存8.1万吨,周比减少0.7万吨。上周全国库存创2016年以来新高,其中广东到货量大增,周一至周四到货量约9.7万吨。同时由于严抓环保,常突击性检查,花都、肇庆和四会等区域环保不达标的加工厂均停工整顿,大大打击下游需求,导致进入3月出库量仍未如往年般迅速增长,反而略有下降,周一至周四出库量仅3.6万吨。在此情况下,广东库存增幅远超华东库存,周五库存已破30万吨,创2015年以来新高。短期内下游需求仍将受到环保打压,出库量难有较大增幅,广东库存继续增加概率大,迎接库存拐点仍需时日。

上周广东铝棒库存量略有下降,截至本周末为6.38万吨,较前一周末减少3400吨。部分大型铝棒厂或现货库存大幅下降,或已参与套期保值,不再急于降价抛售。加之下游受环保检查的影响,重熔铝棒供应量减少,铝水棒需求增加。此外,两地价差明显收窄,成本支撑也有所增强,推动铝棒加工费小幅走高。周内小型铝棒加工费多集中在300-450元之间,而棒径为178mm大棒依旧需求不佳,周内加工费继续维持在250元附近,成交稀少。

三、期货价格分析:

伦铝上冲1950附近回落,下方支撑1800附近,上方压力1950附近。

沪铝13500附近支撑继续有效,近期震荡横盘走势延续,等待进一步方向

四、下周铝价分析:

本周期货市场继续震荡,现货市场波动不大,整体维持13500附近横盘。现货继续贴水300左右。

技术面看伦铝1950附近压力较大,冲击后快速回落。沪铝继续维持近期震荡走势,下方支撑13500附近,上方压力14500附近。

宏观面来看美国近期失业数据强劲,美联储3月加息几乎确定。原油近期大跌带动工业品整体破位下跌。行业基本面来看,反复炒作的冬季限产、供给侧改革扩大至电解铝行业等消息继续支撑铝价,沪铝几乎成为工业品中表现最强的品种。加之听闻铝厂再度限制发货,铝价下跌非常不流畅。现货持续贴水300左右,被动跟随波动为主。本周沪铝继续维持13500-14500区间内无序震荡。期货盘面来看,反弹高点依次走低,并不乐观。继续关注13500附近支撑能否维持有效。下周铝价料继续震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!