其他频道

报告观点

尽管本周宏观利好的集中释放,市场焦点开始转至“两会”后下游恢复的情况,特别是受到环保压制的那部分加工企业的恢复情况,当前有色品种的供需矛盾并不突出。因此,在没有其他利好提振的背景下,有色金属价格以震荡看待。

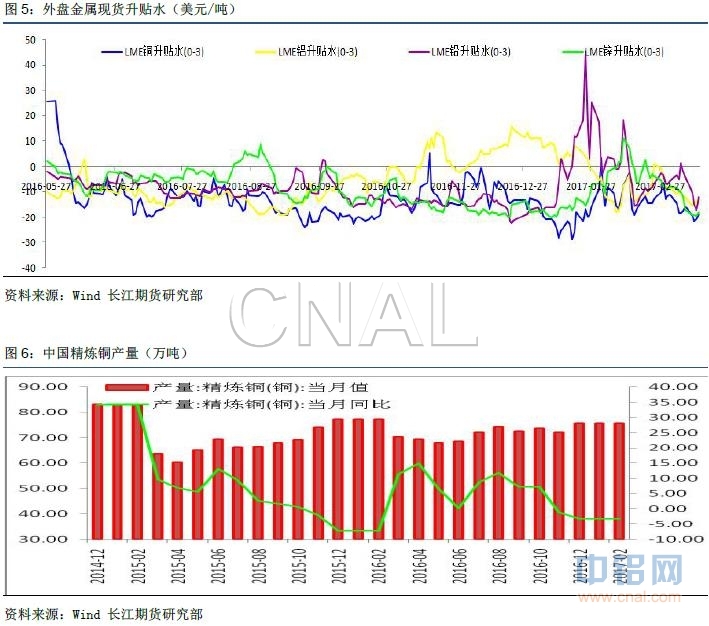

分品种看,三大铜矿的供应中断仍在持续,对盘面价格构成阶段性支撑。但是国内外显性库存的回升,以及现货较大的贴水加大均体现了,供应上的短期压力。中长期看,2017年铜供需结构趋于改善,国外经济体通胀的回升均利于铜价。策略上,上周提示入场多单暂时离场,由于当前仍属消费旺季,因此,以逢低做多为主,不追高。

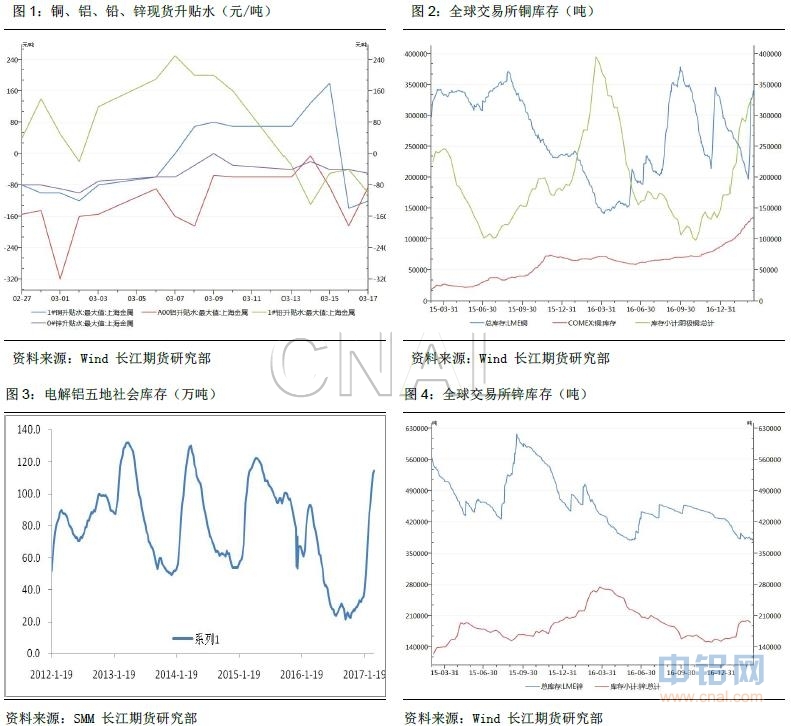

本周四最新公布五地库存合计114.3万吨,环比上周四增加2.1万吨,库存增幅有所下降。国家统计局局长称电解铝供给侧改革不设具体数量目标,令投资者失望。从时间结点上看,环保抑制的那个部分消费有望陆续恢复,库存增速下降,及供给侧改革政策预期均对价格构成支撑,但是高产出对价格抑制明显,以13600-14200区间操作为主。

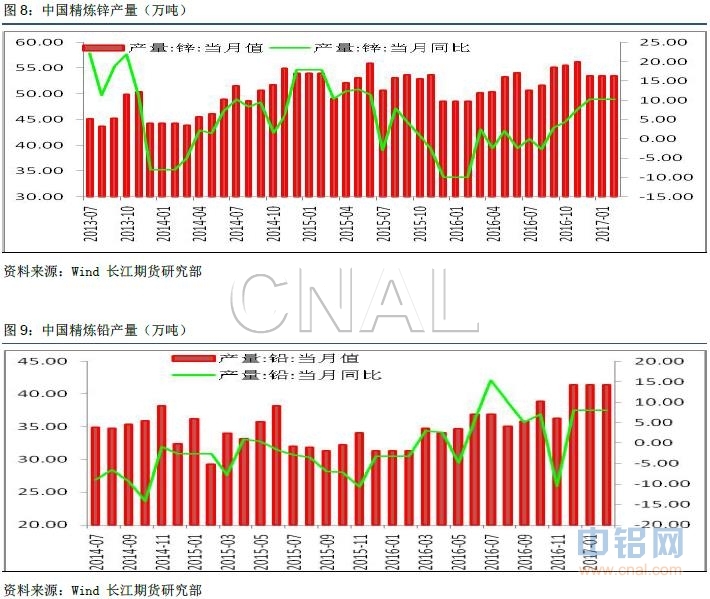

美国锌业大会由于分歧较大,未谈拢2017年长协价格,长协价格的谈判将推迟到3月的欧洲会议时进行,预计加工费会下降。两会后镀锌消费有复苏,但时间对多头不利,因为时间推移矿石产出会放量,而下游爆发后的增长前景不佳。建议欧洲会议前,锌维持多头思路,中线等待反弹布空机会。

菲律宾对Lopes的去留问题讨论推迟至5月,政策陷入真空期。印尼安塔姆申请矿石出口许可,最快的货物也要到6月才抵达中国。短期镍下游不锈钢钢厂镍库存告急,但其利润可观,生产积极性高,需求量依旧,建议镍以短多交易。

一、行情回顾

本周有色金属录得不同程度的涨幅,一方面国内公布的1-2月宏观数据相对乐观,另一方面美联储加息兑现且加息进程并未提速,商品整体情绪乐观。品种方面,受中西部锌冶炼骨干企业会晤,称不排除减产和检修,争取上调加工费消息提振,锌价涨幅超过5%。

表1:上期所主力合约周度涨跌(元/吨)

资料来源:博易大师 长江期货研究部

1、本周重要新闻

1、中国1-2月固定资产投资(不含农户)同比名义增长8.9%,预期增8.8%。中国1-2月规模以上工业增加值同比增6.3%,创去年9月来新高,预期增6.3%。中国1-2月房地产开发投资9854亿元,同比增8.9%,增速比去年全年提高2个百分点。

2、美联储公布利率决议,宣布加息25个基点,符合市场广泛预期。这是美联储自2016年12月之后的再度加息,也是美联储十年以来的第三次加息。在经济展望中,美联储官员预计,今年还有两次加息。而2018年美联储将加息三次。他们还表示,联邦基金利率将在2019年年底达到3%,接近长期平均水平。

3、2017年3月13日,中西部锌冶炼骨干企业在西安召开了高层研讨会。会议各方表态,不排除通过实际减产检修,来上调国内外锌精矿加工费。会议提出“建立进口原料谈判协调机制”的要求,应对当前30美元/干吨低水平进口锌精矿加工费。

4、3月16日,SMM统计国内电解铝社会库存,上海地区25.2万吨,无锡37.3万吨,杭州6.3万吨,巩义8.7万吨,南海36.8万吨,五地库存合计114.3万吨,环比上周四增加2.1万吨。。

5、Escondida铜矿工会再次拒绝了资方重启谈判的邀请,因为矿工的需求仍未得到充分解决。这是必和必拓第三次尝试重启磋商并以失败告终。秘鲁最大铜矿——自由港麦克莫伦铜金公司旗下的Cerro Verde铜矿罢仍在持续,该矿目前产量仅为正常水平的一半左右。

6、据SMM调研数据显示,2月份铜管企业开工率为67.51%,同比增加12.35个百分点,环比略增0.49个百分点。2月份铜板带箔企业开工率为61.02%,同比增加9.39个百分点,环比略增1.13个百分点。

6、中国国家统计局周四公布的数据显示,今年前两个月,中国精炼铜产量为137.1万吨,较去年同期增加6.7%;中国1-2月原铝产量为549万吨,同比增加15.6%;锌产量为98.2万吨,同比增4.4%;中国铅产量为83.7万吨,较去年同期增加7.4%。

2、后市展望

尽管本周宏观利好的集中释放,市场焦点开始转至“两会”后下游恢复的情况,特别是受到环保压制的那部分加工企业的恢复情况,当前有色品种的供需矛盾并不突出。因此,在没有其他利好提振的背景下,有色金属价格以震荡看待。

分品种看,三大铜矿的供应中断仍在持续,对盘面价格构成阶段性支撑。但是国内外显性库存的回升,以及现货较大的贴水加大均体现了,供应上的短期压力。中长期看,2017年铜供需结构趋于改善,国外经济体通胀的回升均利于铜价。策略上,上周提示入场多单暂时离场,由于当前仍属消费旺季,因此,以逢低做多为主,不追高。

本周四最新公布五地库存合计114.3万吨,环比上周四增加2.1万吨,库存增幅有所下降。国家统计局局长称电解铝供给侧改革不设具体数量目标,令投资者失望。从时间结点上看,环保抑制的那个部分消费有望陆续恢复,库存增速下降,及供给侧改革政策预期均对价格构成支撑,但是高产出对价格抑制明显,以13600-14200区间操作为主。

美国锌业大会由于分歧较大,未谈拢2017年长协价格,长协价格的谈判将推迟到3月的欧洲会议时进行,预计加工费会下降。两会后镀锌消费有复苏,但时间对多头不利,因为时间推移矿石产出会放量,而下游爆发后的增长前景不佳。建议欧洲会议前,锌维持多头思路,中线等待反弹布空机会。

菲律宾对Lopes的去留问题讨论推迟至5月,政策陷入真空期。印尼安塔姆申请矿石出口许可,最快的货物也要到6月才抵达中国。短期镍下游不锈钢钢厂镍库存告急,但其利润可观,生产积极性高,需求量依旧,建议镍以短多交易。

3、重要数据跟踪

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!