其他频道

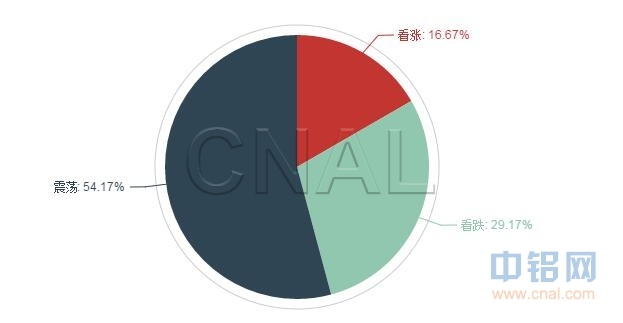

又是一周过去了,上一周的铝价是否如你预期?相对于上周,本周预期震荡的分析师明显增多,而持看涨观点的有所减少。

本周铝价先跌后涨,截至周五,长江现货铝价报价在13580-13620元/吨之间,较上周五上调80元,从目前的趋势来看,铝价受高库存压制,反弹有压力,不宜过分追涨。

国内方面:据统计国内电解铝社会库存,上海地区25.3万吨,无锡37.4万吨,杭州6.2万吨,巩义8.8万吨,南海36.8万吨,五地库存合计114.5万吨,环比上周四增加0.57万吨。环比增速有所减缓,五地社会库存仅增加0.57万吨,显示国内铝库存压力略有减轻。

中国铝产业接连遭遇海外双反,美国作为我国最重要的铝制品出口国,短期会因贸易保护政策给国内铝出口企业造成一定困扰,但对国内铝制品长期出口总量影响并不明显,对于国内铝市场整体消费影响亦十分有限。

国际方面:周四凌晨,美联储如期宣布加息,上调联邦基金目标利率25个基点。全球市场已提前做出反应,3月上旬,1年期美国国债收益率就已增至1%附近。故美联储宣布加息后,市场未出现剧烈波动。反而因耶伦偏鸽派的言论,美元指数大幅下跌,铝市出现小幅反弹。

随着传统消费旺季的到来,铝行业经营效益明显改观,消费好于预期,铝价或得支撑,但过高的库存使得铝价缺乏持续上涨的动力。下周是否会如多数分析师的观点维持震荡呢?请继续关注铝信,我们下周继续。

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!