其他频道

一、一周行情回顾

外盘周初也呈回调态势,不过幅度有限。主要受美联储月内加息较明确、荷兰大选等影响,伦交所三月期铝价最低至 1855 美元/吨。不过美国等经济数据持续向好,市场信心提振,加之中国去产能预期因素影响,也抑制了外盘铝价的回调幅度。随着加息落地,短期利空释放,价格反弹,三月期铝价最高至 19192.5 美元/吨,收于 1916.5 美元/吨,一周涨 1.89%。

两会结束,但并未有电解铝去产能明确政策,令市场失望,只是本周铝价回调,期货主力 1705 合约最低至 13580 元/吨。不过 2 月份宏观及终端市场数据向好,消费预期回暖,价格反弹,主力合约一度重回 14000 元/吨左右水平。但高库存对价格压力愈发明显,加之产量增速持续上升,铝价还是以下跌坐收,主力合约收于 13825 元/吨,一周跌0.75%。

二、现货市场情况

本周消费呈旺季回升态势,铝加工厂开工率大幅上升,不过由于铝锭库存攀升至高XINHU REPORT 3位,持货商抛售意愿较强,致使现货价格未有明显起色。华东市场周初成交在13550-13600 元/吨,之后跌至 13450 元/吨上下。期货交割后,价格又有所回升,重回13550-13600元/吨。广东市场波动幅度也有限,最低13470元/吨,最高13660元/吨。

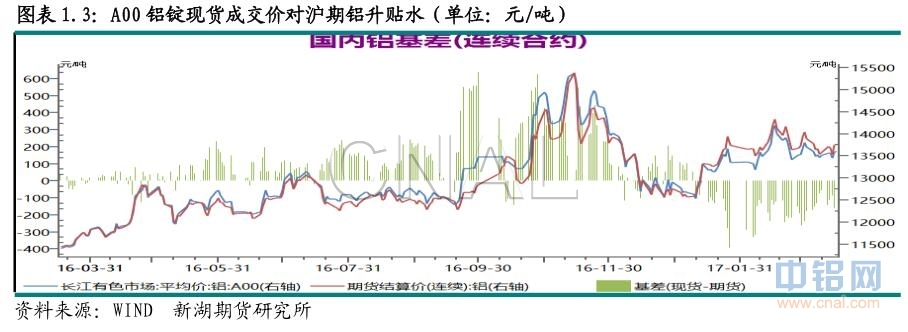

期现价差方面,因限产及去产能炒作降温,加之库存高企,现货贴水再度扩产,基差至周初-70 元/吨逐步降至-100元/吨。交割过后进一步降至-180元/吨水平。

三、库存变化情况

本周伦交所铝库存继续下降,一周降7.25 万吨至199.6万吨,首度跌破 200 万吨。

本周弗利辛恩、巴生港、釜山、光阳库存下降均超过1万吨,高雄、新加坡库存也下降超 5000 吨。本周注销仓单下降 4.77 万吨,占比降至 36.4%。

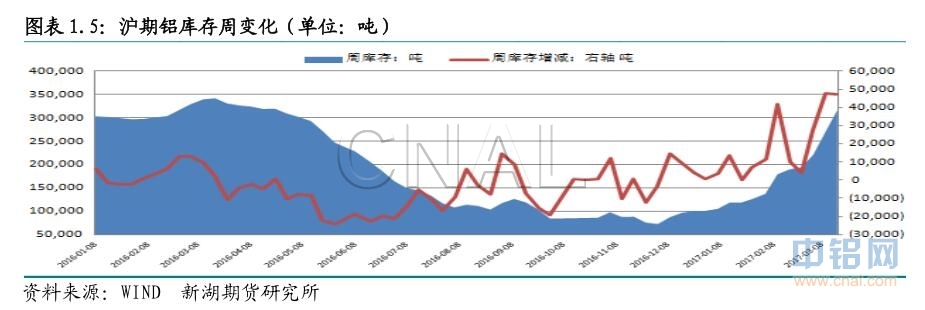

本周上期所铝库存继续大增,一周增4.75万吨,总库存增至31.63万吨。从分布看,江苏、广东、浙江库存分布增 1.62 万吨、1.17 万吨和 1.05 万吨,上海库存也增超 6000吨。本周仓单量自上周的 191777 吨降至177738 吨。

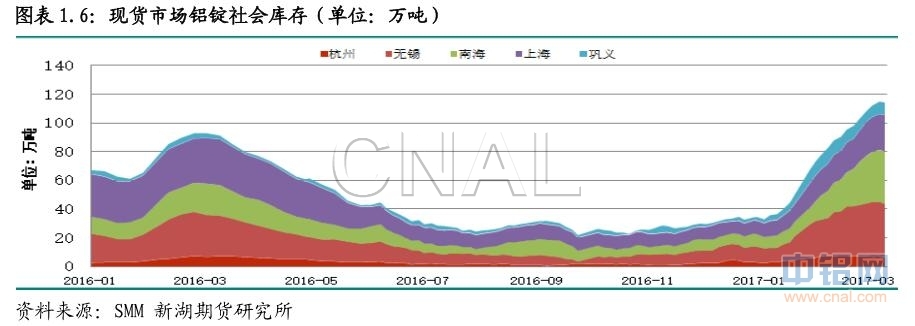

本周初五地库存一度达到 115 万吨,不过由于近期加工厂开工率大幅回升,加大补库量,铝锭产量回落,加之局部仓库库存接近库容,入库放缓,因此本周库存上升受阻。

SMM 数据显示,截至本周四,五地库存录得 114.2 万吨,较上周同期增加 2.1 万吨,较周初下降 0.8 万吨。及时如此,库存拐点尚未真正出现。

四、行情展望。

继 2 月下旬采暖季限产政策出台后,本月供给侧改革成为市场炒作热点,不过两会期间并未有明确政策出台。发改委副主任两会期间表示今年电解铝等领域没有制定具体去产能目标,但去产能力度还是不小。这种模棱两可的表述使得去产能政策仍存在较大不确定性。

基本面看,虽然政策方面有供应收紧的预期,但运行产能却加速上升,截至本月上旬,全国电解铝运行产能已达 3700 万吨,年初以来运行产能增加超 100 万吨。统计局显示,中国 1-2 月原铝产量为 549 万吨,较上年同期增加 15.6%。而去年全年产量增速仅为1.28%。2 月份终端汽车、房地产市场数据表现向好,其中 1-2 月全国房地产开发投资同比名义增长 8.9%,增速比去年全年提高 2 个百分点;1-2 月商品房销售面积同比增长25.1%,增速比去年全年提高 2.6 个百分点; 1-2 月房地产开发企业房屋施工面积同比增长 3.2%,增速与去年全年持平。1-2 月房屋新开工面积累计同比增 10.4%,增速较去年全年上升 2.3 个百分点。2 月,汽车产销比上年同期分别增长 33.8%和 22.4%。1-2 月,汽车XINHU REPORT 5产销比上年同期分别增长 11.1%和 8.8%,高于上年同期 7.3 和 4.5 个百分点。从下游开工情况看,3 月中旬以来铝加工企业整体开工率呈明显上升态势。

成本方面,本周氧化铝价格继续消费下跌,自月初以来下跌 100 元/吨,自前期高位跌 200 元/吨。不过同期动力煤价格上涨,预焙阳极价格上涨,基本抵消氧化铝价格下跌造成的成本下降。

综合看,两会结束后去产能题材炒作降温,其对铝价的影响或逐渐消退。二三季度难有政策方面实质影响。2 月份房地产及汽车等终端市场的表现看整体消费不会出现明显放缓,但产量增速仍难见顶。虽然消费有进一步回升的趋势,但回升速度很难匹敌供应增长速度,这意味着市场较长一段时间内都将处于过剩状态。短期市场对两会后消费回暖预期较强,下游开工率近期明显上升也助长了这一预期,因此铝价暂难大跌,但市场对高库存的顾虑未减。短期向上、向下空间或有限,中期仍有回调压力。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!