其他频道

一、一周市场综述:

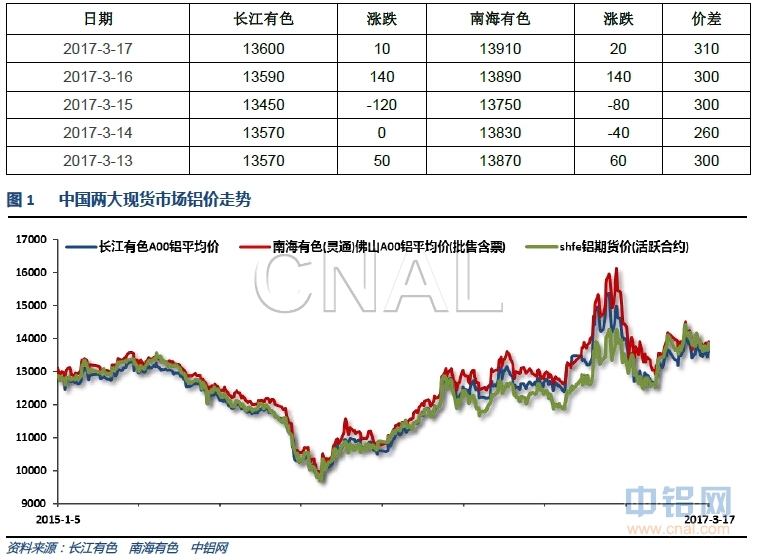

1、一周国内主要现货价格

本周铝价继续受期货市场震荡波动影响,继续在13500附近波动。两地价差继续维持300左右,整体表现平稳。

2、一周相关市场表现

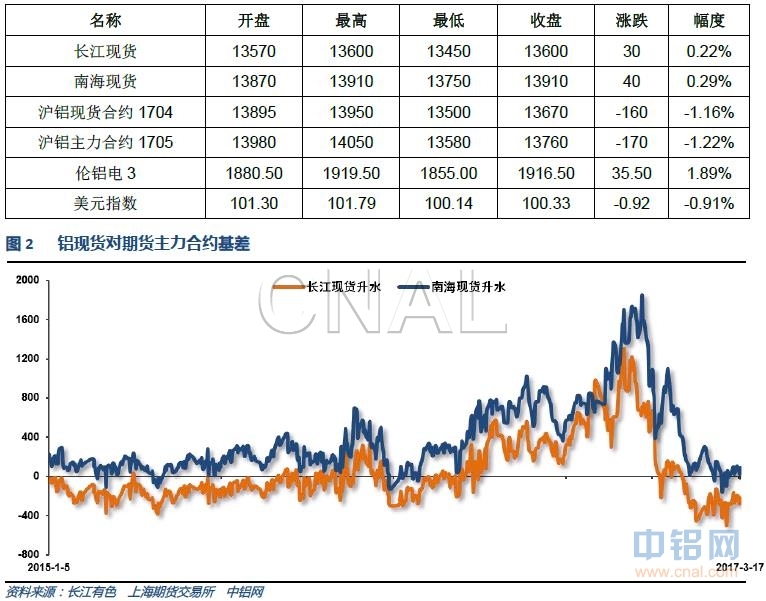

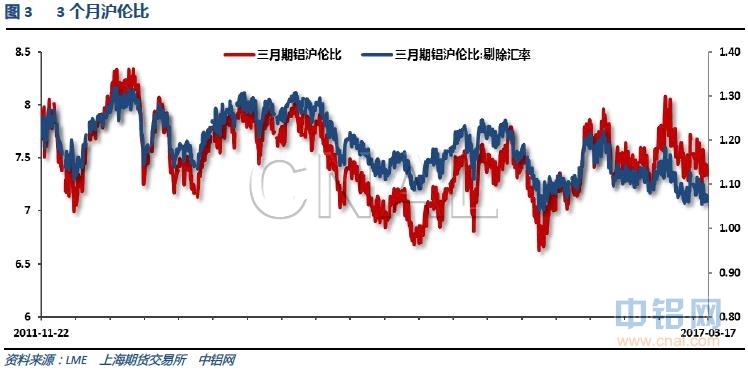

本周期货价格上下震荡,现货保持稳定,现货基差保持稳定,整体维持贴水300左右。伦铝表现强势,沪伦比至7.4左右。

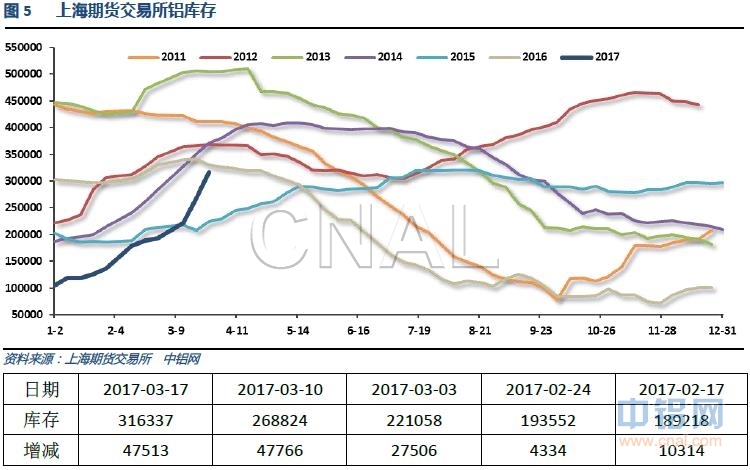

3、每周库存变化

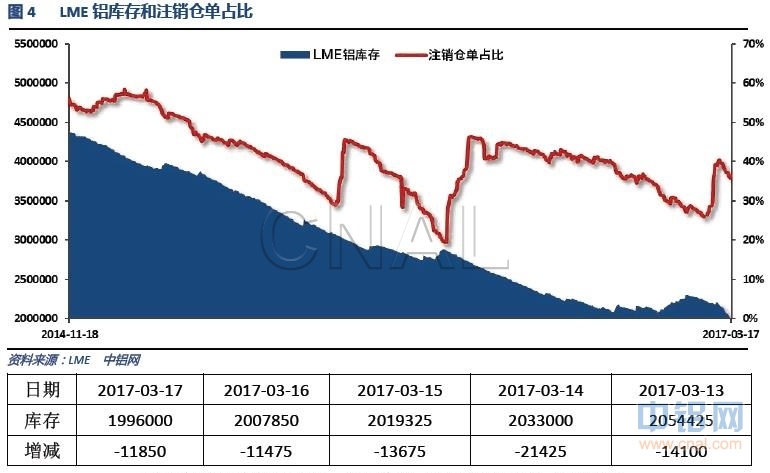

伦铝库存近期小幅下滑,注销仓单占比快速攀升至40%左右

上期所铝库存继续快速增加

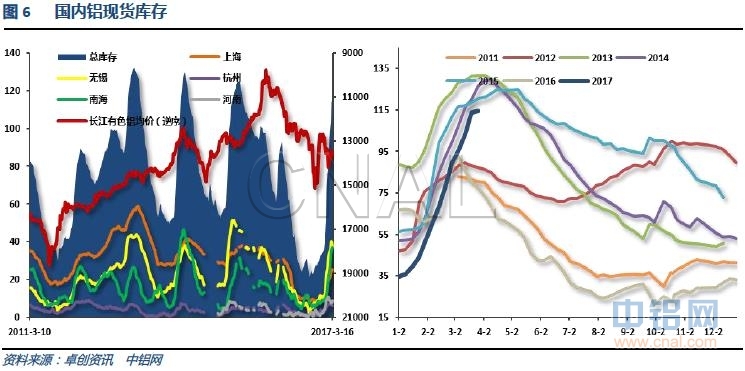

现货库存至114万吨,无锡、杭州等地库存开始下降,其他地区小幅增加。从历年趋势上看库存仍有增加的可能。整体对价格压力较大。

二、一周要闻回顾:

1、美国2月非农就业人口+23.5万,预期+20万。1月非农就业人口修正为+23.8万,初值+22.7万;去年12月修正为+15.5万,初值+15.7万。

美国2月失业率4.7%,预期4.7%,前值4.8%。美国2月劳动力参与率63%,前值62.9%。

美国2月私营部门就业人口+22.7万,预期+21.5万,前值+23.7万修正为+22.1万。美国2月制造业就业人口+2.8万,预期+1万,前值+0.5万修正为+1.1万。

美联储加息25个基点,至0.75%-1.0%区间,一如市场预期。

【美联储决议声明】重申经济所面临的短期风险大致平衡。一致确认2017年将加息3次;2019年料将略微更快地加息,维持2018年和更长周期的利率预期不变。此次决议声明9-1投票通过,Kashkari持异议,因其并不希望加息。通胀接近目标,FOMC预计中期范围内将稳定在2%附近。将仔细观察与美联储匀称通胀目标相关的通胀形势发展。略微下调对更长周期失业率的预估至4.7%(之前料为4.8%)。预计经济条件将担保“循序渐进地”上调联邦基金利率,之前暗示“仅仅循序渐进地加息”。重申经济所面临的短期风险“大致平衡”,重申就业仍然稳步增长,最近数月的失业率鲜有变化。比预期中值多一次或少一次加息仍然属于渐进的。

【美联储主席耶伦开始举行新闻发布会】加息行动表明美国经济持续取得进展。加息并不体现对经济前景的重新评估。商业信心处于向好的水平。就业增速稳固。预计核心通胀率将上升,未来数年将在2%附近趋于稳定。当前的中性联邦基金利率偏低,料将随着时间的推移而上升。等待太长时间可能意味着将更快速地加息。3月份加息之后,货币政策仍然相对宽松。

美国2月零售销售环比0.1%,为6个月最小升幅;预期0.1%,前值0.4%修正为0.6%。美国2月零售销售(除汽车)环比0.2%,预期0.1%,前值0.8%修正为1.2%。美国2月零售销售(除汽车与汽油)环比0.2%,预期0.2%,前值0.7%修正为1.1%。

美国2月CPI环比0.1%,预期0.0%,前值0.6%。美国2月CPI同比2.7%,创2012年3月来最大升幅;预期2.7%,前值2.5%。美国2月核心CPI环比0.2%,预期0.2%,前值0.3%。美国2月核心CPI同比2.2%,预期2.2%,前值2.3%。

美国3月11日当周首次申请失业救济人数24.1万,预期24万,前值24.3万。美国3月4日当周续请失业救济人数203万,预期205万,前值205.8万修正为206.0万。

美国2月营建许可121.3万,预期126.8万,前值由128.5万修正为129.3万。美国2月营建许可环比-6.2%,预期-1.9%,前值由4.6%修正为5.3%。

美国2月新屋开工128.8万,预期126.4万,前值124.6万修正为125.1万。美国2月新屋开工环比3%,预期1.4%,前值-2.6%修正为-1.9%。

2、欧洲央行管委Nowotny:加息可能就在途中,可能会先上调存款利率,再上调主要再融资利率。

欧元区2月核心CPI同比终值0.9%,预期0.9%,初值0.9%。欧元区2月CPI同比终值2%,预期2%,初值2%。欧元区2月CPI环比0.4%,预期0.4%,前值-0.8%。

英国央行维持利率在0.25%,符合预期。英国央行维持资产购买规模在4350亿英镑,符合预期。英国央行维持企业债购买规模在100亿英镑,符合预期。

英国央行会议纪要:以8-1维持利率不变(预期为9-0)。以9-0维持国债购买规模不变;以9-0维持企业债购买规模不变。货币政策委员Forbes投票支持加息25个基点。CPI预计将在未来一至两个月内升至约2%,将在夏天大幅超过目标。自2月份会议以来,通胀仅略低于预期,物价压力开始变得明显。

3、【李克强新闻发布会要点总结】①今年力争减税降费达到万亿,考虑降低关税。②准备在今年首次在香港内地进行债券通,要进一步探索开放债券市场。③中国的外汇储备是充裕的。④保持人民币汇率在合理均衡水平上稳定,不希望通过贬值来增加出口,不希望打贸易战。⑤中国经济不会硬着陆,长期将保持中高速增长并迈向中高端水平。⑥金融体系总体安全,不会发生系统性风险。⑦今年强调就业优先。我们完全有能力扩大就业,不会也不允许出现大规模群体性失业。⑧今年去产能要扩大到煤电领域。⑨回应70年产权到期问题:可续期,不需申请,无前置条件,已责成相关部门就不动产保护提出议案。?中美正就两国元首会晤进行沟通;去年一年中美贸易投资给美国创造的就业近百万。?希望亚太是稳定有秩序的地区,坚决维护朝鲜半岛无核化.

中国1-2月规模以上工业增加值同比6.3%,预期6.2%,前值6%。

中国1-2月城镇固定资产投资同比8.9%,预期8.3%,前值8.1%。

【社会消费品零售增速11年来首次跌破10%】中国1-2月社会消费品零售总额同比9.5%,预期10.6%,前值10.4%。

中国1-2月发电量9315亿千瓦时,同比增长6.3%;去年12月份同比增长6.9%。

【前2月房地产开发投资增速8.9% 比去年提高2个百分点】1-2月份,全国房地产开发投资9854亿元,同比名义增长8.9%,增速比去年全年提高2个百分点。1-2月份,商品房销售面积14054万平方米,同比增长25.1%,增速比去年全年提高2.6个百分点。商品房销售额10806亿元,增长26.0%,增速回落8.8个百分点。1-2月份,房地产开发企业房屋施工面积622950万平方米,同比增长3.2%,增速与去年全年持平。2月末,商品房待售面积70555万平方米,比去年末增加1015万平方米。

【前2月全国民间固定资产投资增长6.7% 增速创11个月新高】1-2月份,民间固定资产投资24977亿元,同比名义增长6.7%,增速比去年全年提高3.5个百分点;民间固定资产投资占全国固定资产投资(不含农户)的比重为60.4%。

【1月铁路固定资产投资下降近三成】中国铁路总公司数据显示,今年1月份,全国铁路固定资产投资完成216.7亿元,相比去年同期的244.2亿元,同比下降27.5%。

4、2017年2月全国电解铝冶炼企业总产量276.7434万吨,较2017年1月份减少15.5215万吨,降幅5.31%,较去年同期增加36.6823万吨,增幅15.28%。2月份自然天数较少,同时共有7家企业出现增产复产情况,4家企业减产,折算运行产能增长13.05万吨。北方地区“2+26”政策落地后对下游加工企业影响较大,需求增速不及预期,后期供应过剩局面或成为冶炼厂减产的直接推动力。

截止2月底中国电解铝建成产能4331.7万吨,同比增长10.6%。运行产能3719.2万吨,同比增长20.2%。

1-2月全国新投产电解铝产能100.5万吨,主要投产企业是山东魏桥、山东信发、锦联铝材、新疆希铝、天龙矿业等。

1-2月全国复产电解铝产能10.5万吨,分散在青海、贵州、山西、新疆等几个地区。但经过2016年下半年的集体恢复后,目前可恢复生产的闲置产能已经不多。

1-2月全国共减产电解铝产能10万吨,其中青海金源铝业9万吨产能因成本太高以及资金问题而全部停产,东兴陇西分公司将前期复产的240KA电解槽再度关停。铝价持续表现强势,因市场原因导致的减产很难出现。

中国国家统计局周二公布的数据显示,中国1-2月原铝(电解铝)产量为549万吨,较上年同期增加15.6%。

尽管库存高企,价差快速收窄,近期并未出现大量的保值盘流出,市场等待节后库存拐点的出现。不过一方面新疆发运仍然畅通,积压的铝锭量将逐步转运至沿海仓库,另一方面市场供应处于略微过剩状态,且广东及河南地区下游消费受环保检查影响开工率略有下降,库存拐点将比预计的更久来临。

库存方面,截止周四,国内社会总库存量为111.94万吨,周比增加9.5万吨。其中广东地区铝锭社会库存量为34.8万吨,较前一周周五增加5万吨;华东地区铝锭社会库存量为69.2万吨(其中上海库存24.3万吨,无锡库存38.2万吨、杭州库存6.7万吨),周比增加4.7万吨(其中上海增加2.6万吨,无锡增加2.4万吨,杭州减少0.3万吨);巩义库存7.9万吨,周比减少0.2万吨。

全国库存创2015年6月以来新高,虽库存增速略有放缓,但上周全国库存增加量仍接近10万吨,离历史至高点130万吨距离又拉近一步。广东消费明显回暖,据了解下游订单增加,需求好转,因此周一至周四广东铝锭出库量增加至4.7万吨,较前一周增加约1万吨。入库量仍较大,高达9.7万吨,在市场需求仍偏弱的情况下,广东库存继续快速上升。华东方面,库存增速维持在7%附近,继续稳定增加。巩义方面,库存下降,下游订单表现较好,采购积极。虽然进入3月消费旺季,但短期内全国库存预计仍将继续增加。

上周广东铝棒库存量再度增加,截至周末公共仓库存量为69000吨,较前一周末增加了5100吨。伴随着铝价的大幅下跌,铝棒厂家此前的基价优势不再明显,出于成本因素考虑,加工费报价相对坚挺。加上部分铝棒参与保值,不急于出货以及下游环保检查趋严使得重熔棒供应减少而铝水棒需求增加——周内各公共仓铝棒出库量基本维持在3500-4000吨/天,这些因素也对加工费形成支撑。总而言之,周内铝棒加工费较为平稳,基本维持在350-450元之间。

5、2月,汽车生产215.96万辆,环比下降8.84%,同比增长33.77%;销售193.92万辆,环比下降23.03%,同比增长22.37%。其中:乘用车生产184.75万辆,环比下降10.82%,同比增长31.50%;销售163.27万辆,环比下降26.39%,同比增长18.29%。商用车生产31.22万辆,环比增长4.95%,同比增长49.04%;销售30.65万辆,环比增长1.72%,同比增长49.90%。

1-2月,汽车产销452.90万辆和445.91万辆,同比增长11.07%和8.84%。其中乘用车产销391.93万辆和385.13万辆,同比增长9.89%和6.29%;商用车产销60.96万辆和60.78万辆,同比增长19.35%和28.28%。

三、期货价格分析:

伦铝上冲1950附近回落,下方支撑1800附近,上方压力1950附近。

沪铝13500附近支撑继续有效,近期震荡横盘走势延续,等待进一步方向

四、下周铝价分析:

本周期货市场继续震荡,现货市场波动不大,整体维持13500附近横盘。现货继续贴水300左右。

技术面看伦铝1950附近压力较大,冲击后快速回落。沪铝继续维持近期震荡走势,下方支撑13500附近,上方压力14500附近。

美联储加息落地,耶伦讲话偏鸽派引发美元下跌,工业品不同程度反弹。有色金属中沪铝表现偏弱,继续横盘为主。行业基本面来看并无新意,过剩加剧的产能和高库存VS调节发货和旺季预期形成僵持局面,铝价前期表现抗跌,近期表现滞涨。现货持续贴水300左右,被动跟随波动为主。本周沪铝继续维持13500-14000区间内无序震荡。期货盘面来看,反弹高点依次走低,并不乐观,下方支撑强力,继续等待方向。下周铝价料继续震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!