其他频道

电解铝

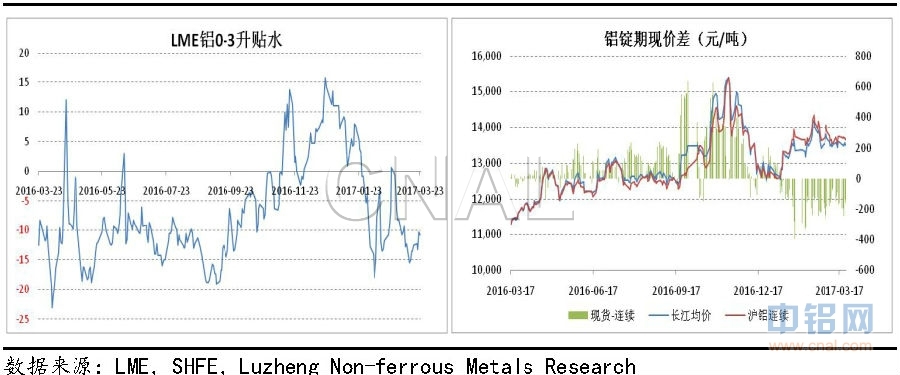

本周沪铝延续上周的震荡整理行情,但波动范围有所收窄,下方60日均线附近存在较强支撑,上方40日均线附近存在抛压,主力合约周内在13600-14000区间运行。在基本面偏弱的情况下,下方存在支撑的原因有以下几点:一是成本并未明显下降。虽然近来氧化铝价格回落显著,向下突破2700元/吨,较年初下降了约300元,但考虑到相当一部分铝企配备氧化铝产能,因此氧化铝市场价格的回落对电解铝行业整体成本的影响有限。对于那些配备了氧化铝产能的铝企,烧碱价格的上涨反而造成氧化铝成本增加。除了氧化铝之外,其他电解铝用辅料(阳极炭块、氟化盐)和动力的价格都在上涨,基本抵消了氧化铝价格下跌的影响。二是库存的快速累积已接近尾声,市场对消费旺季存在预期。两会过后,因为安全、环保等因素受影响的下游企业逐渐开工,广东地区日均出库量较上周稳中有升。从近两周主要集散地的库存来看,累积速度已有所放缓。三是铝行业供给侧改革还未见实质性政策,政策未落地前,会继续被用来炒作,市场对此将一直存在预期,这是当前影响铝价走势的最大不确定因素。

另一方面,当前铝价也不具备大涨的基础。目前运行产能逾3700万吨,较去年同期增加了700万吨左右,1-2月份电解铝日均产量刷新纪录。供应端的增长是迅速的,而消费端的增长是缓慢的、渐变的,容易产生供大于求的情况。若库存持续高位,则持货方的资金压力增大,无论选择保值或者加大出货力度均将对价格形成压制。另外,近期佛山、山东各地开展的环保检查或伤及下游中小型加工企业,今年还有两次中央环保巡查组的检查,覆盖所有铝产业大省,一定程度上影响消费的复苏。

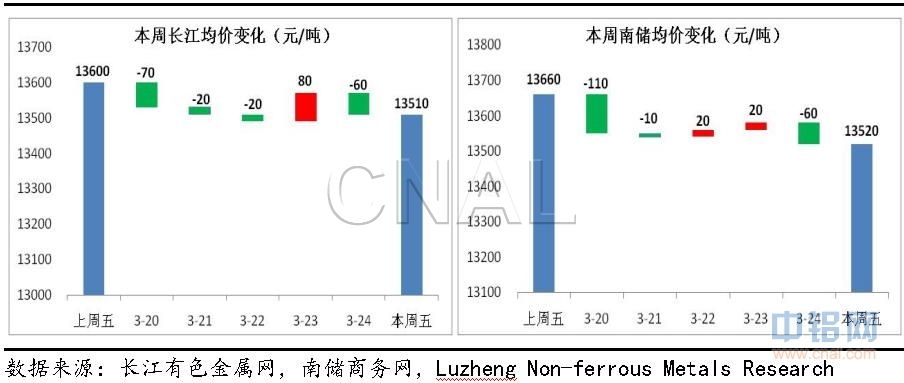

本周现货报价同样窄幅震荡,长江和南储报价主要集中在13500-13600附近,沪粤两地价差维持在百元以内,长江均价对期铝近月贴水维持在150元以内。周内现货成交略有好转,广东地区日均出库量8900吨,较上周稳中有升。五地铝锭库存113.9万吨,较上周四减少了0.4万吨,库存累积速度明显放缓。

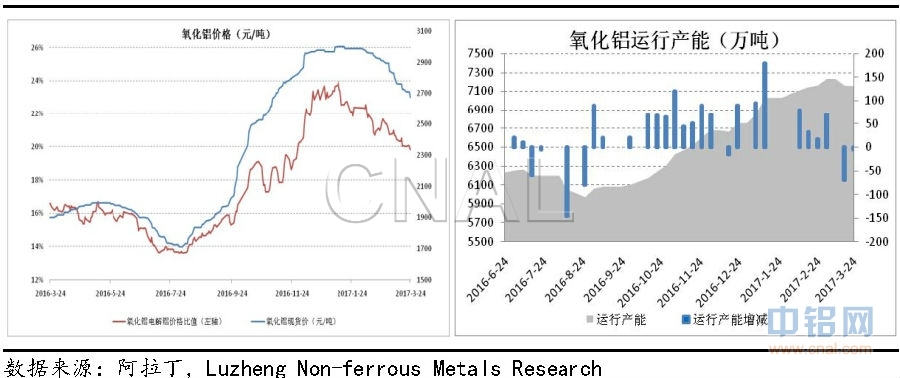

本周氧化铝现货继续回落,阿拉丁统计周五现货加权价2678元/吨,较上周下降了50元。主要产地山东、河南、山西等周内价格下降40-60元不等,澳洲离岸价(FOB)由上周五的342美元/吨降至本周五的330美元/吨。周内氧化铝运行产能7153万吨,产能利用率92.5%。

煤炭

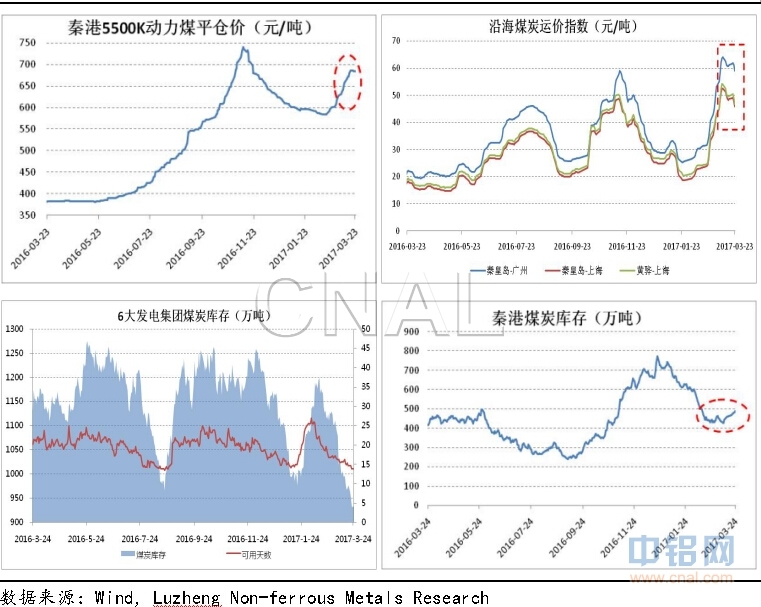

本周环渤海动力煤价格指数报606元/吨,较上周上涨7元/吨,价格重回去年11月初高位。但从港口的日跟踪数据来看,动力煤价格有见顶迹象。山西近期开展煤矿超产、超层越界开采等专项检查,造成供应偏紧,产地煤价持续处于较高位置。周内6大发电集团日均煤耗约66.5万吨,电厂库存继续走低,煤炭库存可用天数降至14天以下。但随着天气转暖,煤炭消耗或将有所减少,电厂煤炭库存紧张的局面将得到改善。周五秦皇岛港煤炭库存升至490万吨,较上周五增加了约30万吨,在铁路等多个环节保障下,港口库存紧张的局面将逐渐缓解。

在电煤价格上涨、发电设备利用小时数下滑的情况下,多家发电企业利润受到侵蚀。上周五,宁夏回族自治区内包括四大电力央企在内的7家火力发电企业联名上书自治区经信委,请求协调解决当前面临的困难,建议将煤价降至260元/吨以内并放开铁路运输市场。但有消息称目前煤炭价格并不超过5500K动力煤的535元长协价,政府无意干预煤价。国有发电企业经营困难会对铝行业带来两点影响:一是提高直供电价,有业内人士表示贵州将在4月份上调电解铝长电价7-8分至3毛6分,此举将提高吨铝成本约千元。二是将矛头指向自备电厂,一直以来,自备电厂比公共电厂少缴纳政府性基金,且履行责任相对较少。随着自备电规模扩大,其对公共电厂的经营造成了显著冲击。为协调各方利益,不排除政府对企业自备电厂进行不同形式的改革。

本周热点

季末商业银行MPA考核,短期融资成本上升。在上周央行上调公开市场操作利率后,受MPA考核、货币政策收紧预期和季末因素等影响,本周资金面持续紧张,资金利率快速上行。Shibor隔夜和7日利率均达到近两年来的高点,周二R007更是达到5.01%。随后光大转债申购资金解冻,市场流动性虽仍然趋紧,但相比之前已有所缓解。

多地房产调控加码。新一轮的房地产调控政策密集出台,3月以来有21个城市出台新限购政策,一半以上城市对原有政策“加码”。仅17日到24日一周的时间内,北京的限购令就经历了“三连升”,杭州更是第四次对限购、限贷政策进行补充。三四线城市,如三亚、廊坊、崇礼、嘉善也加入“升级加码”大军。

1-2月份铁路货运量增幅扩大。据统计局21日消息,数据显示,2月全国铁路货运量同比增19.4%至2.81亿吨,实现连续第七个月正增长。1-2月全国铁路货运量同比增14.5%至5.92亿吨。

后市预测

近两周主要集散地库存增速放缓,出库量稳中有升,市场对消费旺季存在预期,铝价下方有成本支撑,加上去产能政策的不确定性,铝价难以深度回调。但供应持续快速增加,消费增速难以匹配,环保压力、楼市调控加码等均对下游消费形成阻碍,短期仍存在过剩压力,铝价上行空间受限。在铝行业去产能政策落地前,铝价维持区间震荡,预计沪铝主力运行区间13600-14200元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!