其他频道

一、现货铝走势

近期,一批热点城市和地区加强楼市调控,持续在“双限”上着重发力,把握“房子是用来住的、不是用来炒的”基本定位,深入研究短期和长期相结合的基础性制度安排。既针对“炒”遏制投机,也要针对“住”稳定预期、保障需求,在此政策实施下,工业铝材需求或受抑制。

央行周二公开市场净投放300亿元。3月21日,央行在公开市场进行了500亿元7天期、200亿元14天期和100亿元28天期逆回购操作,公开市场周二500亿元逆回购到期,单日净投放300亿元,为连续第二日净投放。本周,公开市场共计2200亿元逆回购到期。周一到周五分别有600亿元、500亿元、500亿元、300亿元和300亿元逆回购到期。季末资金紧张提前到来,铝价反弹受阻。

本周现货铝价格走势维持区间窄幅波动,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨13522元,周均下跌18元/吨,此前一周长江现货铝每吨均价报13556元,环比下跌34元/吨,环比降幅约0.3%。

二、期货铝走势

法国大选中民粹候选人勒庞支持率下降,令欧洲不确定性因素减弱,加之近期市场猜测欧央行或于稍晚考虑结束宽松,这些因素推升欧元上行,也令美元被动挨打,跌破百点关口,伦铝受振上涨。

美国2月新屋销售年化总数59.2万户,高于预期的56.4万户,创七个月新高。显示其楼市强劲复苏的前景,提振了消费者信心,本周伦铝价格整体维持直线上升趋势。周均价报1926美元左右,后市主要关注1900-1950美元支撑位。

国际铝业协会(IAI)周一公布的数据显示,中国2月原铝日均产量从1月的95,200吨降至90,500吨。该协会在月报中称,中国2月铝总产量从1月的295万吨降至253.4万吨,为2016年4月以来最低水平。2月份国内铝产量环比下降14% 暂时缓解市场供应过剩压力,铝价获得支撑。

国内库存高企,供应过剩现状未有改善,沪铝库存创近一年高位。因环保影响,厂家收货减少,部分货源流往外地;另外多地回收商表示,目前价格低、行情差,商家多选择捂货,出货不多,市场交投清淡。

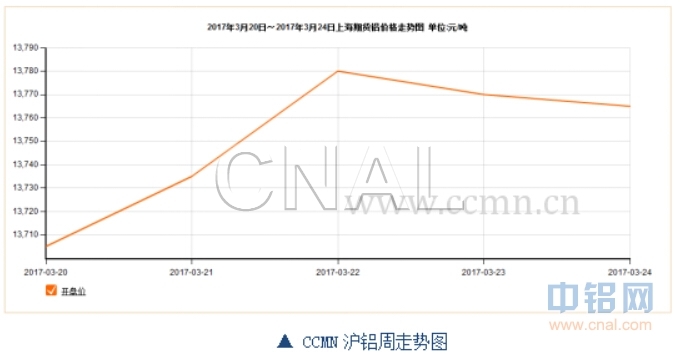

本周沪铝价格走势大体维持先涨后跌;沪铝当前月1704合约周均结算价报13705元,环比上周结算价上涨约0.1%;周线下跌0.4%,本周主体运行区间价为13700-13780元/吨。

三、铝库存分析

由图中可见,伦铝库存量继续下降,最新库存量报1945800公吨,本周共减少库存50200公吨,降幅约为2.5%;上海期交所本周铝总存量为326597吨,较上周增加10260吨,增幅约3.2%。

本周库存情况,上海社会库存约24.7万吨,较上周减少0.5万吨,南海社会库存36.7万吨,较上周减少0.1万吨。

四、本周宏观资讯

国内方面:紧绷的资金面略有放缓,昨日央行逆回购投放规模便顺势大幅缩减,显示央行对当下资金面可控的信心。23日,央行仅在公开市场投放了300亿元的逆回购,较本周三缩量逾六成。业内人士称,在稳健中性的货币政策基调下,央行进行大量资金投放这种放松方式难以出现,更多则是进行精准调控。若季末流动性继续超预期紧张,不排除央行启用临时流动性便利等多种工具的可能性,来平滑季末流动性波动。

国际方面:在上周美联储加息后,一位历来持鸽派立场的联储高官、芝加哥联储主席Charles Evans暗示,至少要到6月再考虑进一步加息,美联储仍处于今年还会再加息两三次的正轨。Evans今年拥有美联储货币政策委员会FOMC的投票权,他本周一在出席纽约商业经济协会活动期间向多家媒体的记者表示称,美联储面临的不确定性有上升的可能,“突然迎来大量财政政策扩张,这是一个有挑战的阶段,因为我们相当接近充分就业,我们可能已经达到充分就业。”

五、本周铝市动态

1、伦敦3月20日消息,国际铝业协会(IAI)周一公布的数据显示,中国2月原铝日均产量从1月的95,200吨降至90,500吨。该协会在月报中称,中国2月铝总产量从1月的295万吨降至253.4万吨,为2016年4月以来最低水平。报告并显示,全球(不包括中国)2月原铝日均产量升至70,500吨,1月修正为70,000吨。2月除中国外全球原铝总产量降至197.3万吨,1月修正为217万吨。

2、据日本海关20日统计显示,日本2016年共进口110.3万吨铝合金,同比增加3%。2016年12月铝合金进口量约为10.2万吨,环比增加约7.3%。日本2016年从中国进口铝合金约34.8万吨,同比小幅下滑0.3%,占日本进口总量的31.5%,位列进口国第一。2016年中国ADC12铝合金日本到岸价格小幅上涨60美元/吨至1780-1800美元/吨。日本2016年自俄罗斯铝合金进口量同比增加7.2%至29.4万吨左右,自阿拉伯联合酋长国进口量同比增加3.8%至16.6万吨左右。排名第三和第四的为加拿大和尼日利亚,进口量分别为5.2万吨和4.5万吨。

六、铝价后市展望

尽管美国经济数据普遍向好,且美联储官员续释鹰语,但美元仍淡定维持99附近窄幅整理走势,内外盘基本金属同样延续区间震荡,在续冲无力的情况下,转而寻求下方支撑,但品种间因基本面差异表现不一,呈涨跌互现的格局。

本周铝价走势外强内弱,国内库存年内暴增212%,显示库存压力巨大。沪铝走势偏弱,整体维持在1.35-1.4万区间波动,短期缺乏利好消息指引,预计下周现货铝将继续维持窄幅波动。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!