其他频道

近期行情

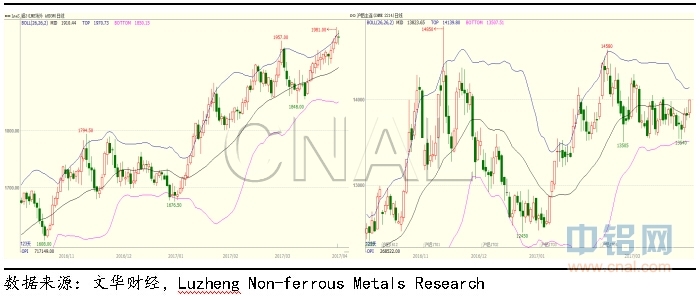

一月伊始,国内铝价延续十二月中旬以来的弱势局面,资金逐步撤离,铝价向基本面靠拢。去年复产和新建项目陆续投产,运行产能达到了3600万吨。同时随着春节临近,下游中小型加工企业开工率下降,消费开始转弱,库存进入累积过程,加上新疆积压的逾30万吨库存有望在春节前后去化,阶段性过剩的趋势已经非常显著,市场对后市铝价略显悲观,长江、南储均价都在12800以下,沪铝主力也在13000以下徘徊。然而在1月10日,一份《京津冀及周边地区2017年大气污染防治工作方案(征求意见稿)》开始在市场广为流传,征求意见稿中提到环京津冀地区2+26市要在2017年取暖季氧化铝减产50%,电解铝减产30%。虽可行性饱受质疑,但在供给侧改革强力推进的大背景下,政策因素可能带来的供给收缩使铝价在节前淡季逆势上行,沪铝主力突破14000,长江价也触及13600以上,但节前现货市场交投清淡,呈现有价无市局面,现货贴水一度升至300元以上。

节后进入二月份,主要集散地库存增量显著,节日期间增加了16.8万吨,同期新疆积压库存只增不减,整体库存迅速累积,反映过剩压力较大。相当一部分库存有风险敞口,虽有保值需求,但持货方顾及政策风险不敢贸然入市。节后几日现货贴水近月合约250元以上,存在较大的套利空间,这期间的现货交易主要集中在中间商,以买入交割套利为主。在政策预期作用下,沪铝走势强劲与周边品种逐渐分化,吸引了更多产业外资金进入,持仓一度超过74万手,长江报价也超过了14000。然而随着库存突破100万吨,现货销售压力增加,继续炒作供给收缩概念效果减弱,有色协会领导接受采访时也表示铝行业相对健康,目前重点是严控新增产能,控制产能的增速与需求增速相适应。此番表态透露出的改革力度远弱于征求意见稿,导致市场的政策预期转弱,铝价进入小幅回调通道。2月末大气污染防治方案正式文件落地,除了将氧化铝供暖季减产50%改为30%,其他并无明显变动。由于前期对环保减产政策已有充分消化,且第四季度方才实施,正式文件落地仅短暂提振了铝价。此后铝价进入震荡区间,上行缺乏基本面支撑和政策的进一步刺激,下方则有成本支撑和市场对消费旺季的预期,铝价上下两难,主力合约在13500-14200间窄幅整理。

一季度伦铝表现强势,一是受中国供暖季电解铝限产影响,二是中国与美国铝产品出口贸易摩擦增加:1月份美国就中国铝行业补贴向WTO提出申诉,三月末美国商务部启动对中国产铝箔双反调查。取暖季限产和贸易摩擦令市场担忧中国铝产品输出减少,影响全球供应。截至3月30日,伦铝3月收盘价1965美元,较上年末上涨了16.4%,即使2月中旬之后沪铝走势乏力,伦铝依然上涨了100美元,最高触及1981美元/吨,达到2014年底以来的新高。

供应端

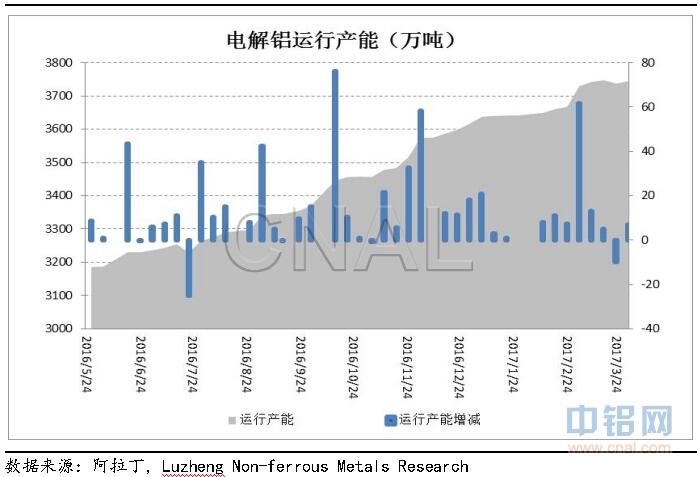

得益于去年较好的利润,以及越来越严格的立项和环保审批,企业选择加紧项目的建设和产能投放以抢占市场份额。新增产能主要来自新疆、山东、内蒙等地具有煤炭价格优势或产业链优势的企业。截至3月底,国内电解铝建成产能4360万吨,运行产能3745万吨,产能利用率85.8%。

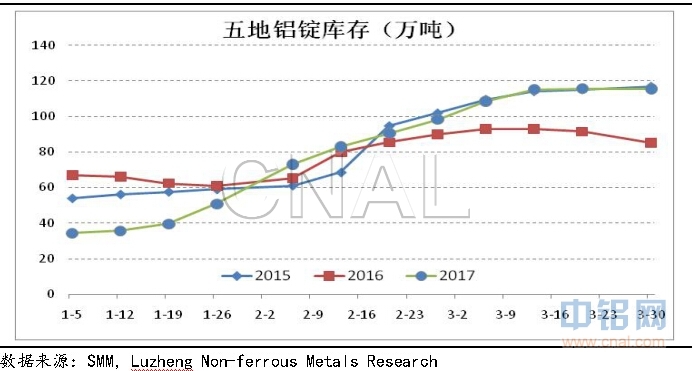

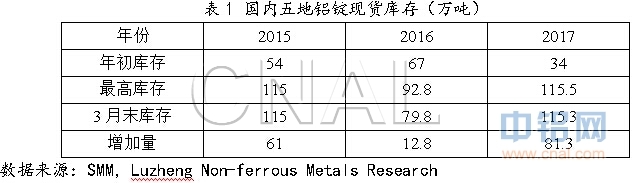

月末五地铝锭库存共计115.3万吨,主要集散地库存增量较为有限。近来出疆铝产品发运较为顺畅,疆内库存继续减少。若考虑其他次要集散地库存以及隐形库存,则目前整个社会库存仍在小幅上升。

原料和动力

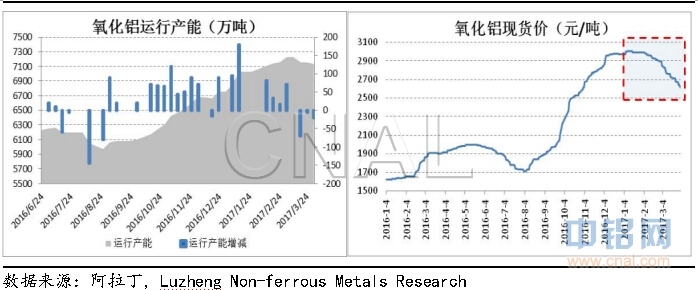

本周氧化铝运行产能7133万吨,产能利用率92.2%。周内山东、河南、广西等主要产地成交价下滑40-70元不等,截至本周五国内现货加权价2617元,部分成交价已跌破2600元,氧化铝价格继续处于下行通道。

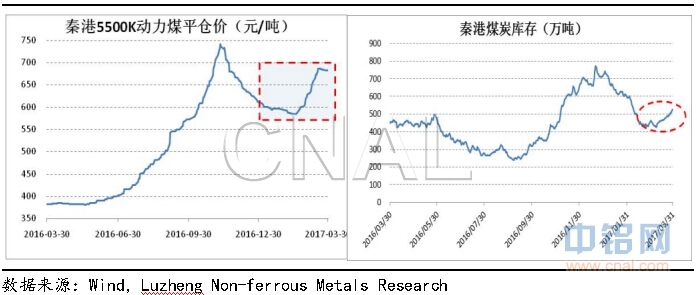

本周环渤海动力煤价格指数报605元/吨,较上期下调了1元,随着电厂和港口煤炭库存回升,阶段性供应紧张局面将有所缓解,电煤价格或将有见顶迹象。

从主要原料和动力的价格来看,电解铝生产成本有所下降,成本对铝价的支撑已经弱化,铝价若有回调则空间较之前扩大。

房地产

一季度房地产市场最显著的特点莫过于各地应接不暇的调控政策,仅3月份就有超过30个城市加码调控力度,北京更是在10天内出台了9次房地产相关政策。政策高压下成交显著放缓,截至3月30日,30个大中城市商品房成交面积比去年同期下滑了28%,基本遏止了房价快速上涨的势头。但限购只是暂时抑制了需求,土地供应并未显著增加,因而开发商拿地热情不减,前三个月成交土地平均周度溢价率超过32%,高于去年同期的29%。从房地产投资来看,前两个月累积同比增长8.9%,高出去年同期5.9个百分点。

汽车

今年1至2月,汽车产销分别完成452.9万辆和445.9万辆,比上年同期分别增长11.1%和8.8%,高于上年同期7.3和4.5个百分点。受去年年底购置税优惠透支消费的影响,乘用车产销同比增速低于行业整体,1-2月乘用车产销分别完成391.9万辆和385.1万辆,同比增长9.9%和6.3%,低于汽车总体1.2和2.6个百分点。受益于9.21超限新政和基建投资增长,重卡延续了去年四季度的增长势头,今年连续两月井喷。重卡市场今年2月份销售各类车辆8.8万辆,环比增长6%,比去年同期大幅增长152%,净增长5.3万辆。

后市预测

库存维持在115万吨左右的水平已有近1个月的时间,主要消费地库容有限,如有增量,很难继续体现在统计数据上。另外隐形库存仍有一定存量,实际库存增加趋势尚未结束。目前氧化铝生产厂家库存和铝厂库存不断增高,氧化铝价格不断下滑,铝锭成本开始显著回落,预计后期氧化铝价格可能加速下降,使得铝企利润扩大,或刺激进一步增产,去产能难度加大。煤炭随着港口和电厂库存的回升,煤价难以维持高位,成本的支撑作用趋弱,铝价若回调空间可能加大。目前最不确定的因素仍在政策层面,在去产能政策落地前,铝价上涨空间受限,大概率偏弱震荡。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!