其他频道

原料市场:本周氧化铝价格继续保持惯性下降趋势。在目前仍有利润的情况下氧化铝企业开工继续保持高位,中小型氧化铝企业为加快库存流转,继续接受较低报价保证氧化铝顺利出货,本周氧化铝主要价格在2630元附近。上游供应由于环保因素,铝土矿和烧碱价格继续维持高位,据测算氧化铝完全成本在2300元/吨以上,部分小厂成本达到2400-2500元/吨。在当前氧化铝生产仍有利润的前提下,中小型氧化铝企业可继续接受低价格,预计下周氧化铝价格仍有部分下降空间,或至2550元/吨附近。

铝土矿方面,受国内地方环保组不定时检查,部分地区矿山矿石供应依然受限,铝土矿价格保持在高位持稳运行。进口矿方面,受国际海运费上涨,铝土矿报价略有上涨。预焙阳极方面,据了解山东地区目前多数已恢复正常满荷生产,河南地区部分恢复正常生产,河北地区由于阳极复产受北京召开一带一路国际会议影响,复产预计至5月。

现货市场:本周沪铝价格先抑后扬。境外伦铝继续上行开始传动至国内期铝,期铝主力再次临近14000元。但现货在供应充足情况下,现货价格涨幅不及期货,期现升贴水反而扩大,下游企业继续维持按需逢低采购,临近清明节前下游备货力度不及预期。季末资金紧张态势也影响了企业持有现货的态度,至周五华东地区升贴水扩大至贴190元附近,广东地区升贴水在贴120元附近。本周消费地区社会库存115.3万吨,比上周增加1.4万吨。

铝棒市场:本周广东铝棒库存7.6万吨,较上周减少0.05万吨;受铝价上涨影响,广东加工费出现下滑,周五加工费在330元/吨左右。

持仓分析:伦铝持仓71.7万手左右,较上周增加1万多手;沪铝方面,持仓73.2万手,较上周增加约0.9万手。

操作建议:本周铝价先抑后扬,期铝受伦铝强势上涨影响,主力价格再次走向14000元附近。但现货价格并未完全跟随期货上涨,期现升贴水反而拉大。一方面现货库存再次开始增加,下游清明节前采购意愿程度略有不足;另一方面,4月份开始中央环保组再次进行地方巡视督察,下游开工或受到一定影响。同时,环保政策采暖季限产预期将继续支撑远月价格,期铝合约正向结构明显。我们认为,伦铝价格大幅上行使得沪伦比值继续下行,剔除汇率后沪伦比值处于历史低位,未来可视国内铝材出口情况,关注内外反套机会;现货层面,节后当月合约进入现货月,可关注期现价差继续扩大出现的买现抛期套利机会。预计下周沪铝价格或有所回落,主力运行核心区间为13500-14200。

一、市场对比分析

本周伦铝0-3现货升贴水保持平稳,贴水在10美元/吨附近。

本周沪铝主力先抑后扬,在13600-14000区间运行,现货价格表现谨慎,至周五华东地区升贴水扩大至贴190元附近,广东地区升贴水在贴120元附近。

仓量上,伦铝持仓71.7万手左右,较上周增加1万多手;沪铝方面,持仓73.2万手,较上周增加约0.9万手。

沪伦比值下行,三月比值由7.19跌至7.12附近,现货比值由7.07跌至6.97。外盘伦铝强势上行。境外供应相对短缺,库存降幅明显,外强内弱格局依旧。

消费地区社会库存115.3万吨,比上周增加1.4万吨。本周广东铝棒库存7.6万吨,较上周减少0.05万吨;受铝价上涨影响,广东加工费出现下滑,周五加工费在330元/吨左右。

二、市场供应分析

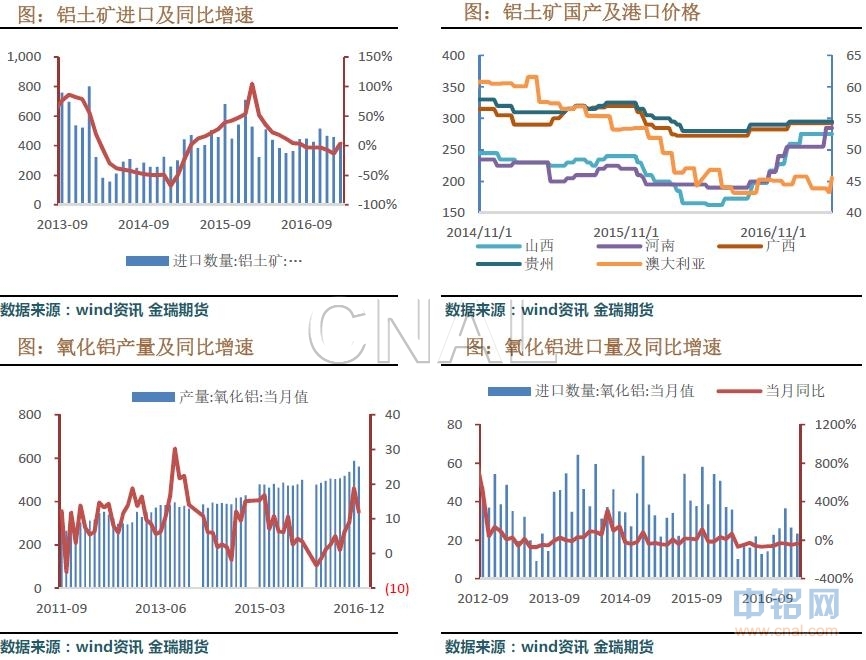

2月份我国进口铝土矿425.8万吨,同比增加4%。进口矿数量企稳,显示国内氧化铝企业整体开工较好。

2月氧化铝进口23.45吨,环比减少11.7%,同比减少37%。

据统计局数据显示:2月国内原铝产量253.4万吨,同比增加22.4%。

本周氧化铝成交价格继续下滑,主要价格在2580-2670元/吨。但成交有限。

成本方面,本周铝价格区间震荡,但氧化铝价格继续下滑,阳极及氟化铝价格维持高位,电解铝厂盈利试算上升,我们初略核算,国内产能加权平均电解铝盈利900元/吨左右。

三、市场需求分析

海关数据显示,中国2月未锻轧铝及铝材出口量为26万吨,同比较少7.1%。

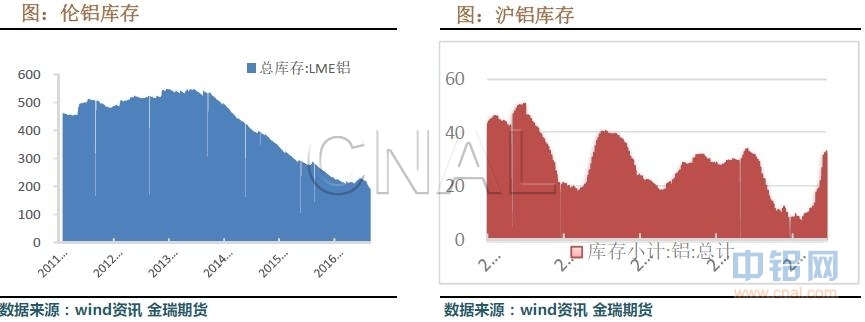

截止周五,伦铝库存较此前下滑5.94万吨至188.64万吨,沪铝库存33.2吨,增加0.6万吨左右。

四、库存与平衡

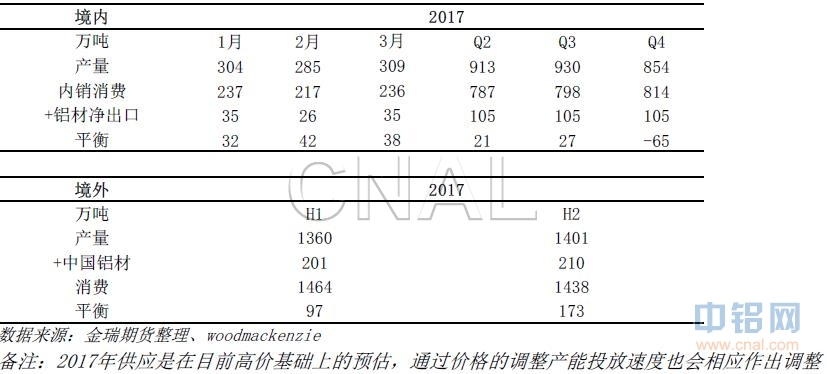

在充分考虑产能投产进度,以及京津冀大气污染治理方案对电解铝在四季度采暖季进行限产的情况下,2017年国内铝平衡将会被打破,全年过剩积累量将在四季度得到改善;由于在此通过铝材输出的金属量我们采用均衡值(且考虑铝材出口量对比价关系较为钝化),在计算铝材出口量后,境外相对也会出现过剩,整体看来,2017年铝价呈现宽幅震荡态势。

五、分析与评论

总结:

本周铝价先抑后扬,期铝受伦铝强势上涨影响,主力价格再次走向14000元附近。但现货价格并未完全跟随期货上涨,期现升贴水反而拉大。一方面现货库存再次开始增加,下游清明节前采购意愿程度略有不足;另一方面,4月份开始中央环保组再次进行地方巡视督察,下游开工或受到一定影响。同时,环保政策采暖季限产预期将继续支撑远月价格,期铝合约正向结构明显。我们认为,伦铝价格大幅上行使得沪伦比值继续下行,剔除汇率后沪伦比值处于历史低位,未来可视国内铝材出口情况,关注内外反套机会;现货层面,节后当月合约进入现货月,可关注期现价差继续扩大出现的买现抛期套利机会。预计下周沪铝价格或有所回落,主力运行核心区间为13500-14200。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!