其他频道

铝:产量增速因增产不断而继续上升,而消费增速不及供应,库存再度攀升,铝市基本面呈供应过剩加剧态势。而原料价格大跌也使成本重心下移,这将进一步促进增产。基本面转弱对价格压力愈加积聚,铝价有高位回落的风险。不过因控产能政策预期、市场炒作魏桥被沽空可能造成资金问题进而被动减产,短期价格仍难有大跌,运行空间或在13500-14300区间操作。操作上建议观望为主,中期维持偏空思路。

一、一周行情回顾

外盘铝价本周高位震荡,周初一度回调,伦交所三月期铝价一度回落至1940美元/吨以下。之后特朗普超万亿基建的言论再度激发市场看涨热情,三月期铝价重回1960元/吨水平。之后市场对习特会表示观望及美国轰炸叙利亚引发市场动荡,铝价短暂回落,但迅速反弹至1960美元/吨水平,三月期铝价最终收于1962美元/吨,微涨0.08%。 本周国内铝价延续上周上涨势头,虽然基本面过剩的情况未有改变,但魏桥被机构做空及雄安新区基建概念炒作推涨了铝价,另外控产能政策预期仍在。沪期铝主力合约再上14000,最高14270元/吨。不过基本面过剩压力增强,价格小幅回落,主力合约最终收于14110元/吨,一周涨0.82%。

二、现货市场情况

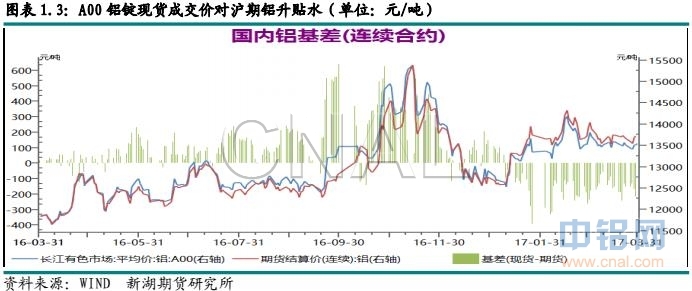

节后下游接货并没有向好,因库存再度攀升,持货商则表现看涨情绪而一度吸收,致使成交缩量,华东主流价短暂跳涨至13900元/吨以上后又小幅回落至13800元/吨水平,并维持较期货贴水150元/吨左右。

三、库存变化情况

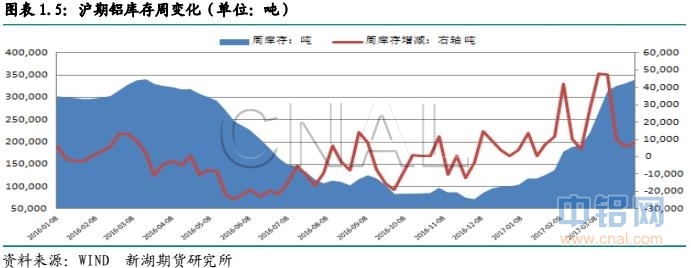

伦交所铝库存本周下降6.81万吨,总库存降至181.83万吨。本周多数主要港口库存均有大幅下降,其中釜山港库存继续大降,一周降2.34万吨,弗利辛恩库存减少1.09万吨,巴生港库存减少近0.9万吨,光阳港库存减少0.67万吨,底特律库存减少0.54万吨,鹿特丹库存也减少0.41吨。注销仓单也呈大幅下降态势,一周降5.19万吨,至83.13万吨,占比略降至45.72%。 本周上期所铝库存继续增加,一周增7635万吨,总库存增至34万吨。从分布看,上海库存增3046吨,江苏库存增5168吨,山东库存增524吨,其他地区库存变化较小。本周仓单量自上周的27.7万吨增至28.18万吨。

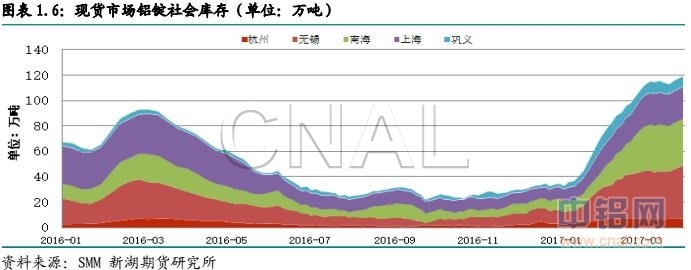

铝锭社会库存自3月下行短暂下降后再度攀升,反映消费增速不及供应增速,因铝厂维持一定的赢利水平,新产能不断投入运行,另外政策性控产能预期也促使铝企在政策出台前加速扩产。而消费虽然呈旺季态势,但增速不及去年同期。SMM数据显示,五地库存本周四录得118.9万吨,突破前期高位,一周增3.6万吨。

四、行情展望

官方制造业PMI虽然略好于预期,不过财新制造业PMI数据则不及预期,这预示着一季度制造业情况虽整体较好,但基差仍不牢。整体消费情况仍难乐观。 国内电解铝并未因去产能政策预期而停止增产,运行产能已经攀升至3750万吨以上。运行产能不断增长继续推升产量增速。消费方面虽然处于旺季,但增长速度却远不及供应增速。中短期内这种情况难以改变,这意味着国内供应过剩有加剧的趋势。 消费增长不及预期也从库存上有所反应当其两地社会库存已经突破前期高位。本周氧化铝价格加速下跌,跌近150元/吨,而预焙阳极价格未有进一步上涨,因此电解铝成本重心有所下移。

综合看,产量增速因增产不断而继续上升,而消费增速不及供应,库存再度攀升,铝市基本面呈供应过剩加剧态势。而原料价格大跌也使成本重心下移,这将进一步促进增产。基本面转弱对价格压力愈加积聚,铝价有高位回落的风险。不过因控产能政策预期、市场炒作魏桥被沽空可能造成资金问题进而被动减产,短期价格仍难有大跌,运行空间或在13500-14300区间操作。操作上建议观望为主,中期维持偏空思路。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!