其他频道

核心提示:本周清明小长假,国内休市两天,节后首个交易日,沪铝大涨,突破1.4万,但库存压力不减,沪铝主力14270遇阻,下周料测试1.4万关口压力位,震荡偏弱可能性较大;伦铝震荡偏强走势不变,震荡后仍有冲高可能;现货铝下周料1.35-1.39万波动。

一、电解铝市场

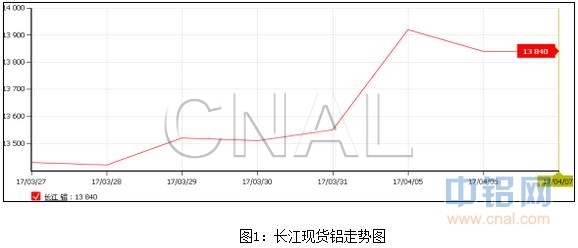

华东地区:受中国政府公布河北雄安新区建设计划提振,节后铝价出现大涨,单日最高涨幅达到370元,长江现货铝锭价格一度逼近1.4万关口,截至周五价格在13820-13860元/吨之间,较上周五上涨290元,涨幅2.14%。

现货市场方面,铝价大涨,持货商出货力度大,市场货源尚可,下游企业畏高明显,接货相对谨慎,按需采购为主,市场成交一般。

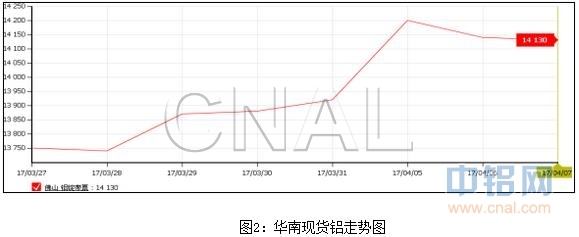

华南地区:截至周五,华南铝锭带票价格在14080-14180元/吨,较上周五上调210元,略逊色于华东地区,本周随着价格上涨,持货商出货积极性高,华南市场货源充裕,甚至可以用泛滥来形容,但下游多畏高当前铝价,观望多,成交多为按需采买。

二、废铝市场

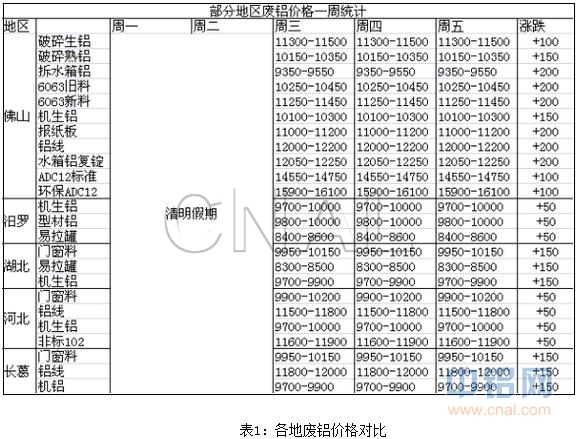

因清明假期影响,本周一、周二废铝价格暂停报价,周三恢复正常,跟随铝价上涨,幅度出现地区差异,在50-200元不等,截至周五,华南干净机生铝市场主流报价在10100-10300元/吨之间,当地废铝价格多上调超百元,铝线、报纸板等价格本周上涨达到200元,汨罗和河北地区废铝跟涨在50元附近,其他地区多在100-150元。

现货市场,河北等地环保力度大,冶炼厂关停较严重,甚至有消息称,当地以出动无人机进行检查,市场接货氛围不高;江浙沪地区市场成交正常,市场货源一般,需求厂家积极入市寻货。另外有部分汨罗厂家反映,当地再生铝锭销量不如前期,这是原材料备货减少的主要原因;广东市场成交相对较好,厂家正常备货。

环保方面,第一季度空气质量专项督查结束后,为继续巩固和扩大战果,环境保护部从全国抽调5600名环境执法人员,将对京津冀及周边传输通道“2+26”城市开展为期一年的大气污染防治强化督查。

下周预测,现货库存不断升高对铝价产生不利,料下周废铝或稳中下跌,空间不大。

三、期货市场分析

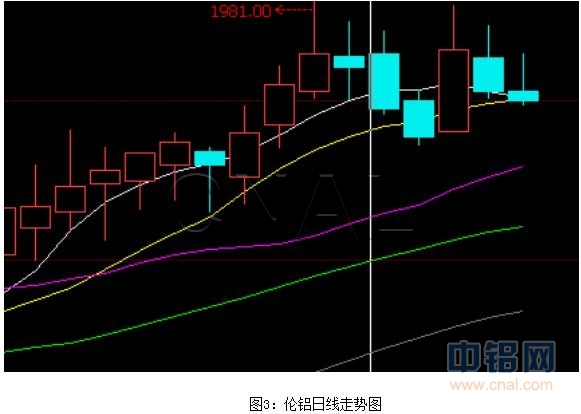

自上周伦铝创1981美元新高后,本周伦铝陷入震荡趋势,最低下探至1936美元,最高攀升至1980美元,整体震荡于1950上下,从趋势看,伦铝震荡偏强趋势不变,伦铝库存持续减少令伦铝走势坚挺,短期震荡后,仍有冲高可能,或再创新高。

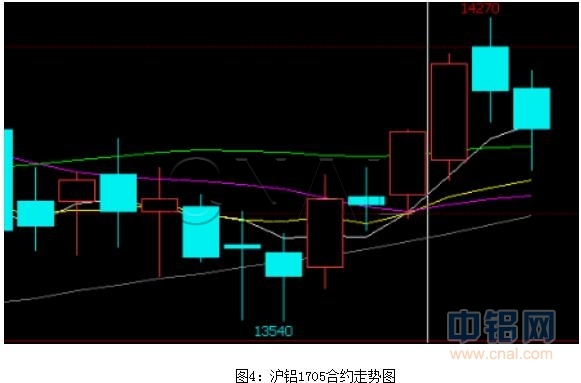

本周恰逢清明小长假,沪铝先涨后跌,周三节后首个交易日,因雄安新区建设计划,市场对此计划反应强烈,相关基建类股票大涨,沪铝一举突破14000关口,主力1705合约最高攀升至14270,但国内库存持续增加,令铝价1.4万上方压力加大,周四、周五沪铝震荡回调,跌破1.4万关口,短期料继续测试1.4万关口压力位,震荡偏弱的可能性较大。

四、操作建议

期货方面:本周伦铝陷入震荡趋势,最低下探至1936美元,最高攀升至1980美元,整体震荡于1950上下,从趋势看,伦铝震荡偏强趋势不变,伦铝库存持续减少令伦铝走势坚挺,短期震荡后,仍有冲高可能,或再创新高。

本周恰逢清明小长假,沪铝先涨后跌,周三节后首个交易日,因雄安新区建设计划,市场对此计划反应强烈,相关基建类股票大涨,沪铝一举突破14000关口,主力1705合约最高攀升至14270,但国内库存持续增加,令铝价1.4万上方压力加大,周四、周五沪铝震荡回调,跌破1.4万关口,短期料继续测试1.4万关口压力位,震荡偏弱的可能性较大。

现货方面:截至周五,华东现货铝成交于13820-13860元/吨,较上周涨290元/吨。本周库存情况,上海社会库存约25.2万吨,较上周增加0.2万吨,南海社会库存37.1万吨,较上周增加0.4万吨,库存压力大令铝价上涨有限,料下周现货铝稳中小跌,1.35-1.39万区间波动。(作者:富宝铝研究小组)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!