其他频道

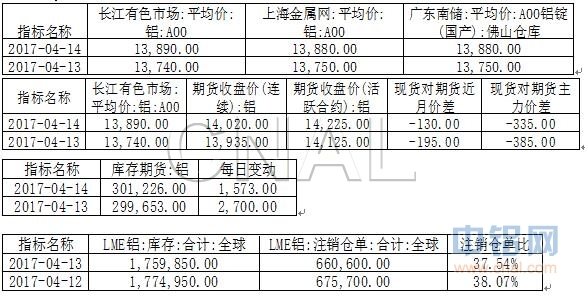

【隔夜内盘】

【隔夜外盘】

因复活节假期,外盘LME市场周五休市,本周一仍继续休市,周二恢复正常交易。

【基本面】

【隔夜新闻】

美国:

美国纽约联储:下调美国第一季度GDP预期0.4个百分点,至增长2.6%。

美国亚特兰大联储GDPNow模型:下调第一季度GDP预期0.1个百分点,至增长0.5%,创1987年以来最低预估水平。

美国3月CPI环比-0.3%,为2016年2月来首次下滑;预期0.0%,前值0.1%。美国3月CPI同比2.4%,预期2.6%,前值2.7%。美国3月核心CPI环比-0.1%,为2010年1月来首次下滑;预期0.2%,前值0.2%。美国3月核心CPI同比2%,预期2.3%,前值2.2%。

美国3月零售销售环比-0.2%,预期-0.2%,前值0.1%修正为-0.3%。美国3月零售销售(除汽车)环比0.0%,预期0.1%,前值0.2%修正为0%。美国3月零售销售(除汽车与汽油)环比0.1%,预期0.3%,前值0.2%修正为0.1%。

中国及亚洲:

【央行调查统计司司长阮健弘:M2增速平稳回落有四原因】其一,基数原因;其二,商业银行表内资金对资管产品的投资规模有所收缩;其三,商业银行债券投资规模有所下降;其四,部分贷款增速有所控制,主要是房地产开发贷和个人住房贷款增速双双回落。M2增速平稳回落,反映了稳健中性货币政策的落实和对金融机构加杠杆行为监管的加强。同时,社会融资规模和企业中长期贷款同比多增,反映金融对于实体经济支持不减。

中国央行:初步统计,2017年3月末社会融资规模存量为162.82万亿元,同比增长12.5%。一季度,外币贷款增加510亿美元,外币存款增加592亿美元,均创出2015年一季度以来最大升幅。

中国3月M2货币供应同比10.6%,创2016年7月来最低,预期11.1%,前值11.1%。中国3月份M1货币供应量同比18.8%,预期19.3%,前值21.4%。中国3月份M0货币供应量同比6.1%,预期4.0%,前值3.3%。

中国3月社会融资规模21200亿元,预期15000亿元,前值由11500亿元修正为11479亿元。中国3月新增人民币贷款10200亿元,预期12000亿元,前值11700亿元。

【技术分析】

伦铝周五休市;沪铝近日连日攀高,上方阻力参考14500附近,下方支撑参考13800附近。

【观点和操作建议】

上周四铝主要流转地的库存较周一小幅缩减0.5万吨至120.6万吨,昨日现货对主力贴水缩窄,期限结构仍维持contango,短时沪铝盘面的结构性短缺仍难以出现。只是近期因供给侧改革的强烈预期,针对违规产能的清理可能涉及400万吨产能,依然对沪铝多头形成提振。临近周末,沪铝再现上冲动力,重新站上14100关口上方,周末又爆出消息称,新疆昌吉州违规在建电解铝产能被叫停,涉及产能200万吨,其中部分产能已在去年投产。目前是叫停尚未投产部分,还是已投产部分也被关停,尚不可知。

操作上,预计在周末新疆该则消息刺激下,沪铝周一早盘或显著高开,短时不排除上破14500可能。

(责任编辑:阿祖)

标签:国泰君安期货

此信息仅供参考,据此入市,风险自担!