其他频道

一、一周行情回顾

本周外盘铝价冲高后回调,一方面法国大选第一轮投票结果令市场满意,而美国税改方案出台对市场也有一定利好,加之中国去产能政策影响持续,伦交所三月期铝价一度冲上 1970 美元/吨。而后美国正式发起铝进口调查,引发市场对贸易战担忧,铝价大幅回落,三月期铝价降至 1930 美元/吨水平,周五进一步下跌,并最终收于 1918 美元/吨,一周跌0.9%。

本周二发改委召集各部委就铝去产能开会讨论,该消息一度推升铝价,沪期铝主力1706 合约一度站上 14500 元/吨,不过会议过后仍未有相关文件出台,加之新疆控违规产能政策执行力度极有限,减产力度非常小,令市场失望,铝价高位回调,主力合约回落至14200 元/吨上下水平,周五夜盘更是降至 14015 元/吨,一周跌 2.37%。

二、现货市场情况

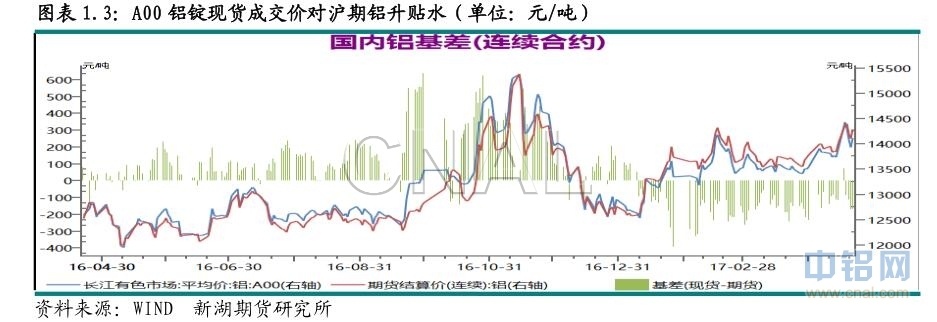

本周现货价格跟随期货先涨后跌,周初华东市场成交围绕在 14050 元/吨,最低 14030元/吨,广东则在 14100 元/吨附近。之后小长假临近下游备库,接货量增加,加之期货价格上涨,华东市场现货成交逐渐上涨至 14200 元/吨上下,最高 14230 元/吨。广东升至近14300 元/吨水平,最高 14280 元/吨。之后期货回落,现货价格也再度降至 14050 元/吨上下水平。

期现价差方面,库存虽然有小幅下降,但仍维持高位,现货供应充足,持续维持贴水状态,基差基本维持在-150 元/吨左右。

三、库存变化情况

伦交所铝库存本周继续下降,降幅稍有收窄,一周降 4.25 万吨,至 164.5 万吨。其中釜山库存减少 1.65 万吨,巴生港库存减少 1.1 万吨,弗利辛恩库存减少 0.85 万吨,底特律库存减少 0.6 万吨,柔佛库存增 0.64 万吨。注销仓单也大幅下降,一周降 5.9 万吨,占比下降至 39.75%。

本周上期所铝库存增 1.25 万吨,总库存增至 39.2 万吨。其中上海地区库存增 4046吨,江苏地处库存增 4694 吨,河南及广东库存分别增 1659 级 1557 吨。本周仓单量增 4055吨至 32.66 万吨。

图表 1.5 :沪期铝库存周变化(单位:吨)

四、行情展望

近期国内消费维持旺季态势,下游开工率维持高位。出口方面也回升明显,海关数据显示3月份铝半成品出口37万吨,同比增1.6%;一季度出口铝半成品94万吨,同比降0.3%。

不过 4 月份过后整体消费或呈回落态势。

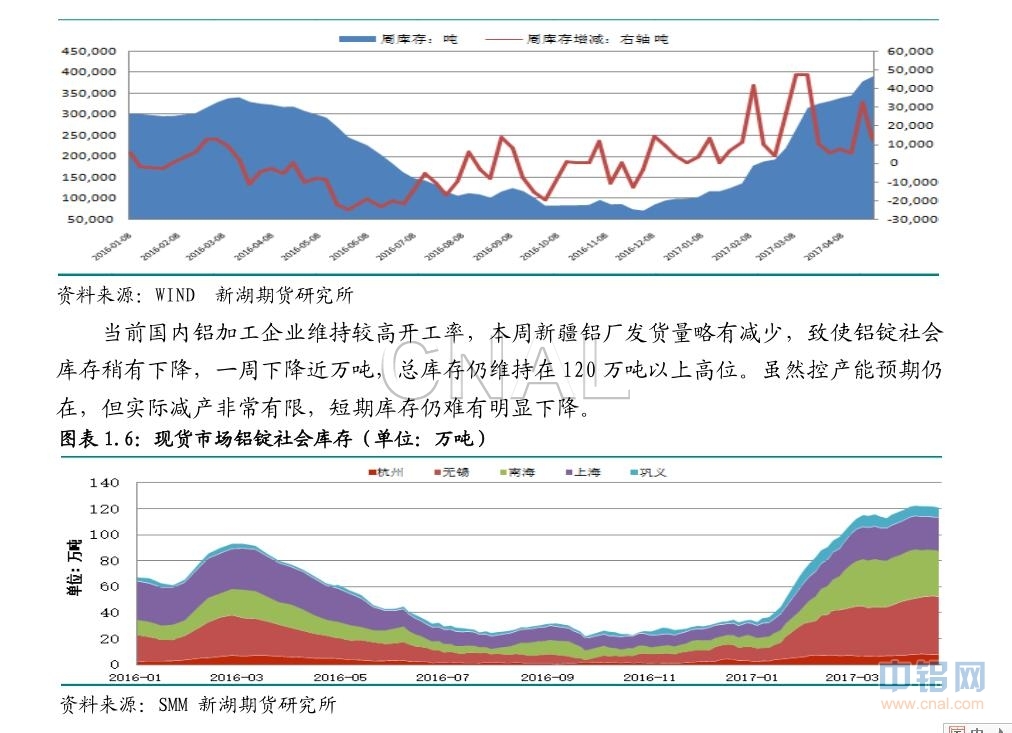

虽然政策去产能预期升温,但实际产量增速不减,即使消费尚可,库存仍未有明显下降。截至本周四铝锭社会库存仍维持在 120 万吨高位水平。而本周氧化铝价格继续下跌,跌幅近 100 元/吨,炭素市场供应依旧偏紧不过本周价格却未有明显上涨,电解铝成本继续下移。

本周四,特朗普签署备忘录正式启动对铝进口调查。早在 2010 年 4 月美国即对中国出口的铝压型材进行立案调查,并于 2011 年 5 月开始征收反倾销和费补贴税,致使中国向其出口铝型材逐年下降,不过中国向美国出口其他铝半成品持续增长。即使在美国、欧盟等诸多国家及地区对中国铝半成品出口屡屡立案调查并征收额外税,中国铝半成品出口仍呈增长态势,近两年出口量维持在 400 万吨以上。因此征收反倾销反补贴税对中国铝半成品整体出口影响有限,对国内原铝消费影响有限。

本周二发改委召集各部位开会讨论电解铝去产能,意在要求各地方严格执行去产能政策,不过市场预期的相关文件并未及时出台。上周新疆出台叫停违规产能文件后实际执行力度极有限,仅有新疆嘉润关停约 2 万吨产能。其他地区迟迟未有相关政策出台,这加重了市场观望情绪。基本面方面,虽然当前消费尚佳,但后期消费或由旺季转淡,且库存维持高位,这都抑制了市场看涨情绪。政策去产能预期仍较强,支撑铝价,不过价格上涨幅度仍决定于政策执行的力度。操作上建议以回调买入思路为主。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!