其他频道

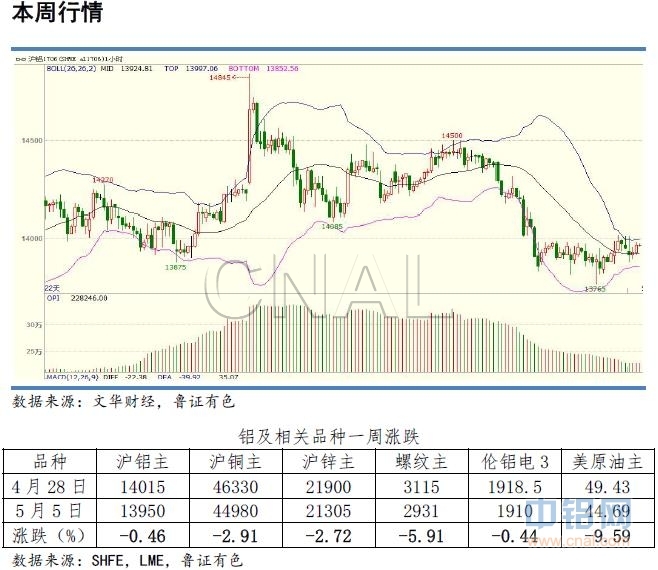

本周行情

本周沪铝主力主要在13800-14000元/吨区间横盘整理,走势上下两难。目前处于656号文中的第一阶段即企业自查阶段(5月15日前),各地尚未集中公布措施响应656号文。利空因素主要是基本面偏弱,供应存在短期过剩:去产能政策还没有带来实质性的产能削减,而各地合规产能已在利润驱使下加紧复产,运行产能和产能利用率继续攀升,铝锭库存还在继续增加,并未像往年那样在3、4月份出现库存拐点;另外,近期商品行情总体偏弱,如上表所示,铝的周边品种均有明显下跌,受整体氛围影响,铝价也难有起色。

然而,铝价下方存在一定的支撑,周内黑色和有色品种轮番下跌的时候,铝价没有明显回调,表现较周边品种坚挺,说明市场对铝行业去产能仍抱有强烈预期。目前有观点认为新疆去产能执行力度不及预期,但自治区政府还没有出台正式文件,因此不能仅凭借某铝厂象征性停十几台槽而怀疑新疆地区政策执行力度。另外,电解铝大省山东在5月4日下午召开会议讨论去产能实施方案,并于5日晚间公布了《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》。政策因素仍是当前和未来一段时间铝价主导因素之一。

后市预测

短期内铝的供应和消费都维持相对稳定,偏弱的基本面不会有大的变化。影响铝价走势的首先是去产能政策,从当前情况来看,各地出台的政策将对关停在建产能执行较好,而违规在产产能的关停力度将不及预期,短期铝价受政策提振带来的涨幅也将受限;另一个影响因素是金融去杠杆,强化监管使部分资金撤离,并提高资金成本,不利于商品走强;外部影响因素则是美国就业数据向好,美联储6月加息预期升温。预计下周市场消化山东出台的政策后偏弱震荡,沪铝主力运行区间主要在在13500-14100元/吨。

本周热点

PMI

2017年4月份,中国制造业采购经理指数(PMI)为51.2%,比上月回落0.6个百分点,继续位于扩张区间,但增速比上月有所回落。

货币投放

本周(4月29日-5月5日)央行公开市场有2400亿元逆回购到期,周三还有2300亿元MLF(中期借贷便利)到期,无正回购和央票到期。本周央行公开市场净投放100亿元,上周净投放700亿元。月初资金面偏紧,截至5月5日,隔夜Shibor报2.8348%,较上周五涨1.58个基点;7天Shibor报2.9186%,较上周五涨4.87个基点。

美国非农数据

美国4月非农就业人口+21.1万,预期+19万,前两月累计下修0.6万人;4月失业率4.4%,为10年新低,预期4.6%,前值4.5%;4月劳动力参与率62.9%,前值63%。高盛发布研报将美联储6月加息概率预期从70%上调至90%。

深圳证监局叫停券商资管资金池业务

深圳证监局近日通知辖区内证券公司,禁止其开展资金池业务,资管产品的期限应和所投资产期限一一对应,不得存在滚动发行、期限错配、集合运作、分离定价的资金池业务。此外,公募产品不得进行份额分级。通知还要求,辖区内各家证券公司必须制定具体的整顿方案,按大集合、结构化和私募三大类涉事产品特点进行整改,要求以自查方式,在下周三(5月10日)前形成自查报告报送证监局。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!