其他频道

本期观点:

1)基本面供应过剩仍然存在,铝价震荡徘徊。当前基本面情况并不支持铝价的持续上涨,本周铝价回调至14000关口窄幅震荡反映了市场对预期和基本面之间矛盾的不确定性。从长期来看,随着政策上对电解铝违法违规产能的清查整顿,铝市场供需结构将发生极大改变。本月15号前企业将完成违规产能自查并上报,后续铝价走势需关注政策落实的时间点和执行力度,铝价短期仍以区间震荡的思路对待。预计下周沪铝主力合约核心运行区间在13800-14400元。

2)宏观层面:美联储6月加息概率猛增,国际油价暴跌,商品整体承压;国内金融监管不断,资金面偏紧,利率上行。

3)政策层面:本周山东省政府召开去产能会议,整体路线和国家要求一致,同时着力推进化解过剩产能信息公开,后续具体减产和减产量将有公示。此前关于电解铝违规产能测算中,山东尤为突出,约有250~350万吨违规产能。此次会议进一步推进了山东地区铝的供给侧改革,后续落实程度值得期待。

4)供需层面:虽然关于铝供给侧改革时间路线图基本清晰,但政策执行周期和力度原因目前未有规模减产的消息出现。铝价持续高位运行和成本的大幅下降,在利润刺激下铝产能存量复产动力加大。消费地社会库存显示本周仍在增加,当前供应过剩仍然存在。

5)成本端层面:电解铝成本下降明显,氧化铝价格跌至2300元一线继续徘徊,煤炭价格也出现回落,阳极和氟化铝价格虽然继续上涨但抵消其他原料价格下跌部分有限。我们初步测算电解铝加权成本在13000元以下,从成本角度上看现有铝产能未有主动减产的动力,继续等待政策限产的落实。

重要数据:

1)原料:氧化铝加权平均价继续跌至2315元/吨,阳极及氟化铝价格小涨,吨铝加权平均成本粗略计算约12500元;

2)现货:市场流通货源受限,持货商主动控货挺价,节后下游及中间商入市采购增加,周内交投活跃。上海市场周五贴水至40元/吨附近,广东地区亦至平水附近;

3)库存:LME铝库存下降至160万吨,国内五地社会库存较上周增加1.9万吨至122.6万吨;

4)比值:本周现货沪伦比值有所回落,三月比值比值由7.41回落至7.32;

5)资金:沪铝仓位变动不大,持仓约69.8手;伦铝仓量整体平稳,至68.8万手左右。

交易策略:

1)震荡偏多思路,1707主力合约可考虑逢低短多,设好止损,下方支撑位13800。

一、市场对比分析

本周伦铝0-3现货贴水小幅收窄,贴水在6.5美元/吨附近。库存的持续下降使得伦铝contango结构开始收窄。

本周沪铝主力在万四关口窄幅震荡。市场流通货源受限,持货商对后市看好主动控货挺价,节后下游及中间商入市采购增加,周内交投活跃。上海市场周五贴水至40元/吨附近,广东地区亦至平水附近。

仓量上,沪铝仓位变动不大,持仓约69.8手;伦铝仓量整体平稳,至68.8万手左右。

本周现货沪伦比值有所回落,由7.31至7.23附近,,三月比值比值由7.41至7.32附近;

国内五地社会库存较上周增加1.9万吨至122.6万吨。本周广东铝棒库存8.25万吨,较上周增加0.3万吨;广东铝棒市场随着铝价下跌,加工费止稳回升,至330元/吨。

二、市场供应分析

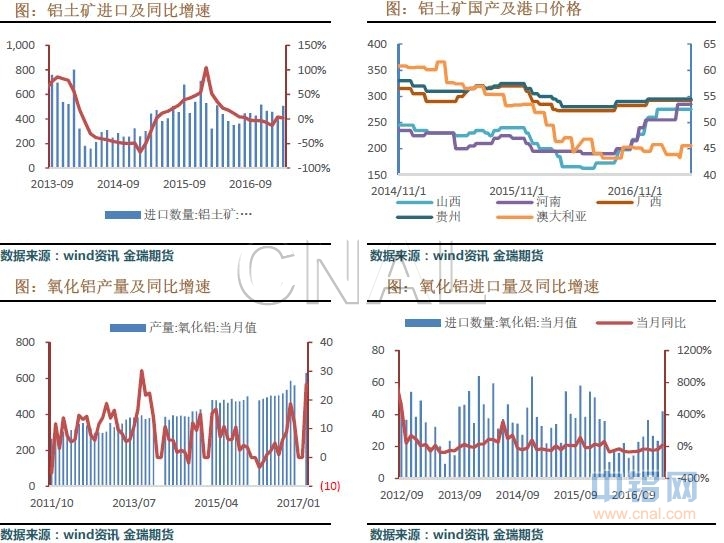

3月份我国进口铝土矿506.9万吨,环比增加19&,1-3月累计进口1391.78万吨,同比累增加2.1%。

3月氧化铝进口42.08吨,同比增加16.95%。

据统计局数据显示:3月国内原铝产量270.7万吨,同比增加2.5%。

本周氧化铝成交价格继续下滑,主要价格在2250-2340元/吨。

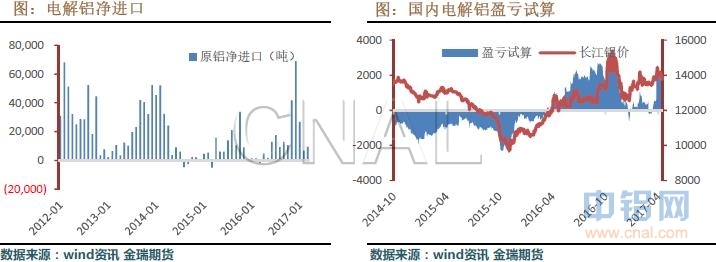

成本方面,本周铝价格万四关口窄幅震荡,但氧化铝价格跌势不止煤炭价格回落,阳极及氟化铝价格继续维持高位,我们初略核算,国内产能加权平均电解铝盈利1400元/吨左右。

三、市场需求分析

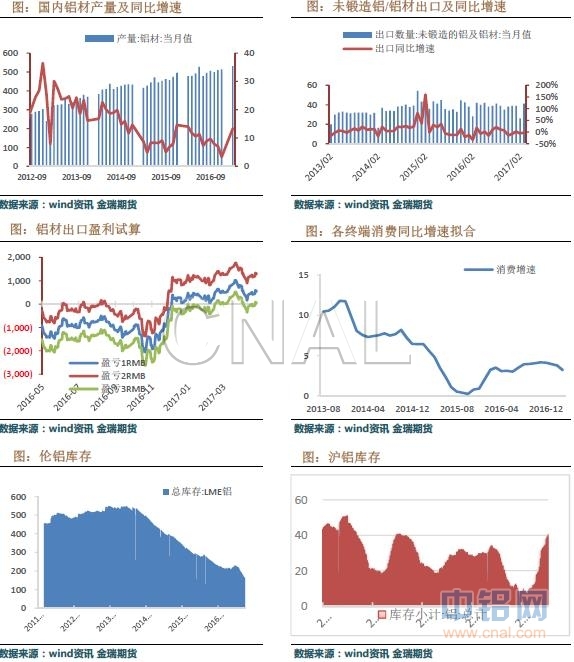

海关数据显示,中国3月未锻轧铝及铝材出口量为41万吨,同比减少2.38%,环比大增57.7%。

截止周五,伦铝库存较此前下滑5.7万吨至168.8万吨,沪铝库存37.9吨,增加3.3万吨左右。

四、库存与平衡

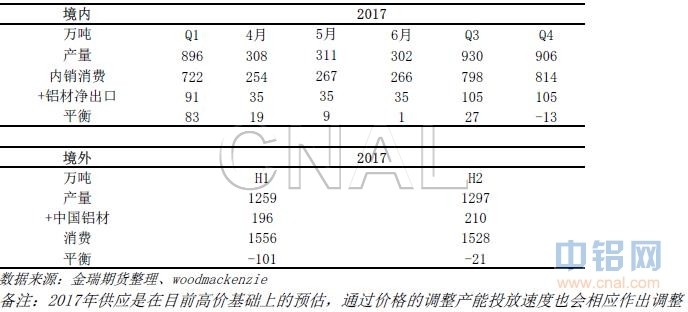

在充分考虑产能投产进度,以及京津冀大气污染治理方案对电解铝在四季度采暖季进行限产的情况下,2017年国内铝平衡将会被打破,全年过剩积累量将在四季度得到改善;由于在此通过铝材输出的金属量我们采用均衡值(且考虑铝材出口量对比价关系较为钝化),在计算铝材出口量后,境外相对也会出现过剩,整体看来,2017年铝价呈现宽幅震荡态势。

五、分析与评论

本期观点:

1)基本面供应过剩仍然存在,铝价震荡徘徊。当前基本面情况并不支持铝价的持续上涨,本周铝价回调至14000关口窄幅震荡反映了市场对预期和基本面之间矛盾的不确定性。从长期来看,随着政策上对电解铝违法违规产能的清查整顿,铝市场供需结构将发生极大改变。本月15号前企业将完成违规产能自查并上报,后续铝价走势需关注政策落实的时间点和执行力度,铝价短期仍以区间震荡的思路对待。预计下周沪铝主力合约核心运行区间在13800-14400元。

2)宏观层面:美联储6月加息概率猛增,国际油价暴跌,商品整体承压;国内金融监管不断,资金面偏紧,利率上行。

3)政策层面:本周山东省政府召开去产能会议,整体路线和国家要求一致,同时着力推进化解过剩产能信息公开,后续具体减产和减产量将有公示。此前关于电解铝违规产能测算中,山东尤为突出,约有250~350万吨违规产能。此次会议进一步推进了山东地区铝的供给侧改革,后续落实程度值得期待。

4)供需层面:虽然关于铝供给侧改革时间路线图基本清晰,但政策执行周期和力度原因目前未有规模减产的消息出现。铝价持续高位运行和成本的大幅下降,在利润刺激下铝产能存量复产动力加大。消费地社会库存显示本周仍在增加,当前供应过剩仍然存在。

5)成本端层面:电解铝成本下降明显,氧化铝价格跌至2300元一线继续徘徊,煤炭价格也出现回落,阳极和氟化铝价格虽然继续上涨但抵消其他原料价格下跌部分有限。我们初步测算电解铝加权成本在13000元以下,从成本角度上看现有铝产能未有主动减产的动力,继续等待政策限产的落实。

重要数据:

1)原料:氧化铝加权平均价继续跌至2315元/吨,阳极及氟化铝价格小涨,吨铝加权平均成本粗略计算约12500元;

2)现货:市场流通货源受限,持货商主动控货挺价,节后下游及中间商入市采购增加,周内交投活跃。上海市场周五贴水至40元/吨附近,广东地区亦至平水附近;

3)库存:LME铝库存下降至160万吨,国内五地社会库存较上周增加1.9万吨至122.6万吨;

4)比值:本周现货沪伦比值有所回落,三月比值比值由7.41回落至7.32;

5)资金:沪铝仓位变动不大,持仓约69.8手;伦铝仓量整体平稳,至68.8万手左右。

交易策略:

震荡偏多思路,1707主力合约可考虑逢低短多,设好止损,下方支撑位13800。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!