其他频道

一、行情回顾

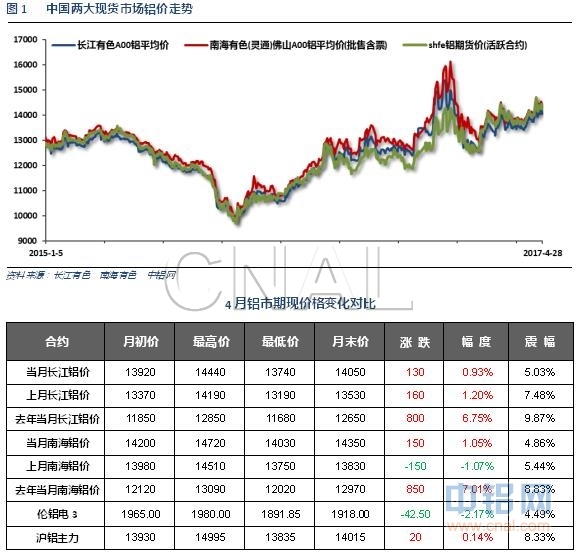

4月沪铝一度受小旺季需求向好预期、以新疆为开头的违规产能清查等利好刺激大幅上冲15000,随后快速回落至14000附近。现货贴水300左右跟随波动为主。月度震荡剧烈,价格表现偏弱。

相比于剧烈波动的铝价,期现基差表现平稳,长江继续维持贴水300左右运行,南海基本维持平水稍高。

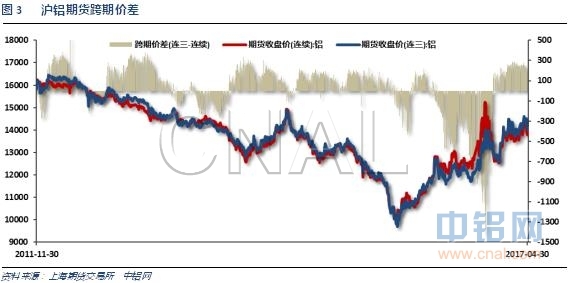

跨期价差维持250元左右的正向市场,整体保持稳定。依靠预期的上涨态势持续。

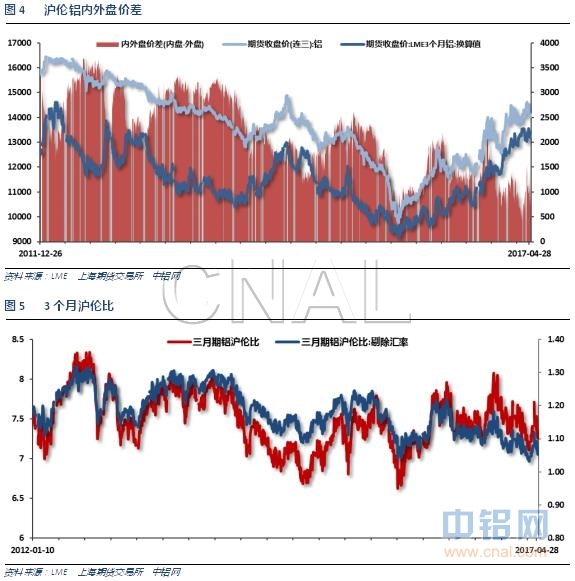

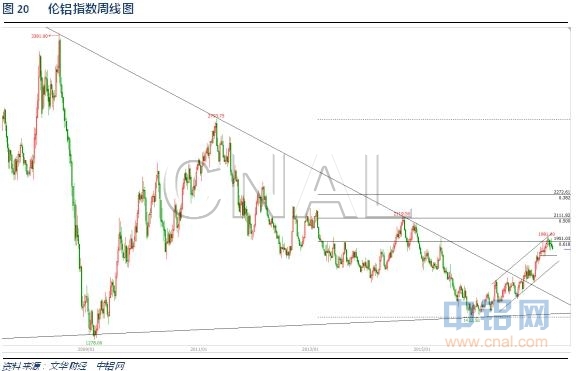

伦铝前期表现较强,随着近期小幅回落以及沪铝一度强势上冲等因素,比价回落至7.3左右。

二、行业基本面

1、上游原料

铝土矿月度进口量整体保持稳中有升。

氧化铝进口开始增加,近期增速开始回升,受国内清查过剩产能影响。

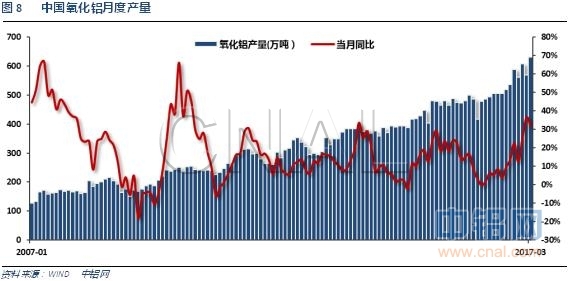

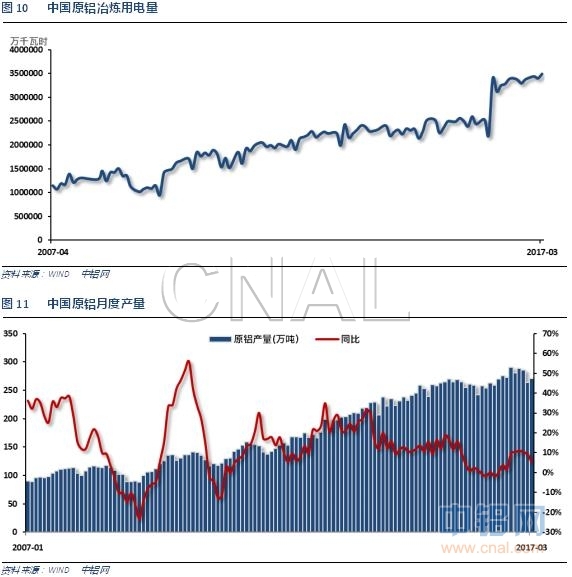

原料需求保持旺盛,氧化铝产量不断刷新纪录新高,维持30%左右增速。

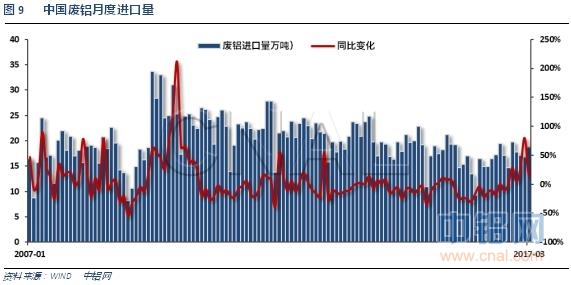

废铝进口总体保持稳定。

2、中游产成品和期现货库存

头三月电解铝产量增速不同程度下滑,受产能清查、环保等因素影响。

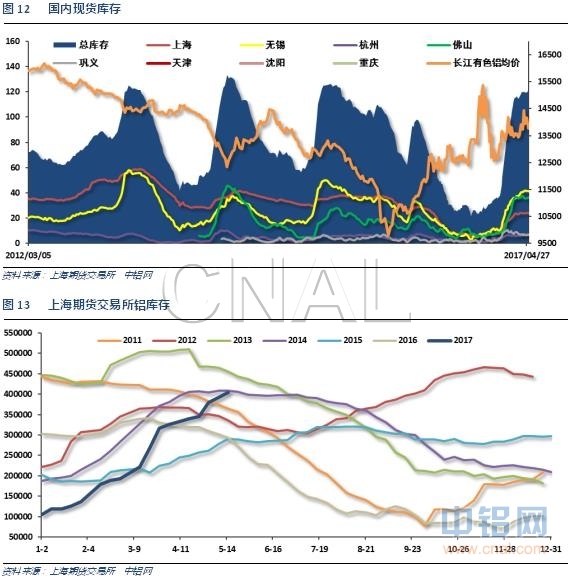

铝价目前最大的利空就是庞大的期现货库存。现货库存超过120万吨,期货库存超过40万吨,均达同期历史高位附近,且维持增加势头。

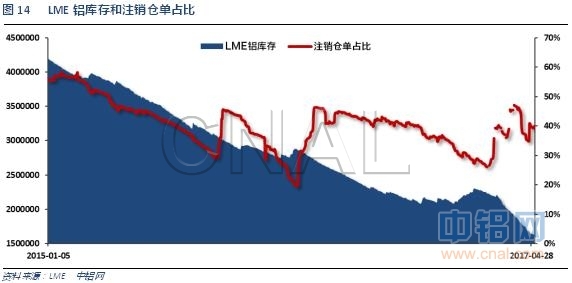

伦铝库存近期持续快速回落,注销仓单占比至40%左右。

3、下游消费情况

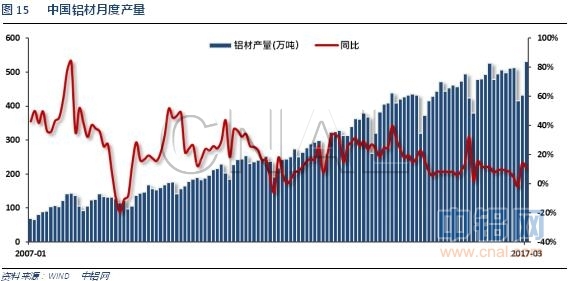

铝材产量快速回升,前两月受淡季和过年时间较短影响产量较低。

铝材出口量大幅回升,整体维持正常水平。

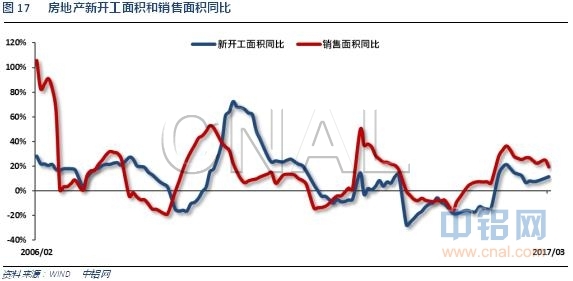

房地产开工增速挑头,而销售受调控影响开始降速,走势并不利于房地产去库存。

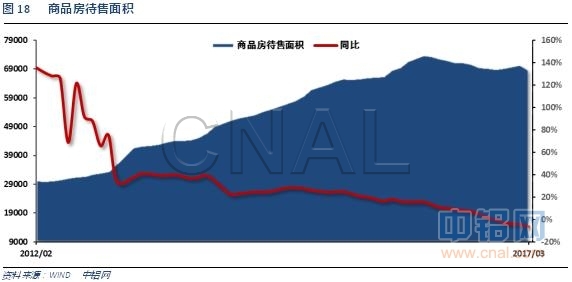

房屋待售面积持续下滑,整体去库存进程缓慢。

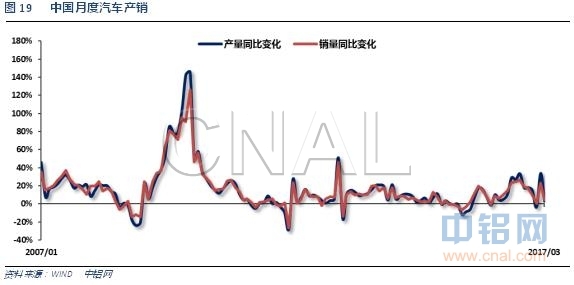

2月产销增速灵光乍现,随后产销增速再度快速回落至5%以内。

三、当月要闻回顾

1、【美联储3月14-15日FOMC货币政策会议的纪要看点:美联储将缩表】①、美联储计划2017年下半年开始针对前面几轮QE缩表,②、对所持美债和住房抵押贷款支持证券(MBS)的再投资速度将放缓或完全停止,表明那些希望首先清除MBS的鹰派成员立场软化,③、不会迅速采取任何行动,行动之前会详细捉摸,④、FOMC在已经实现或接近实现2%通胀目标上存在意见分歧,⑤、普遍认可劳动力市场处于或接近充分就业状态,⑥、并未针对6月份可能加息或9月份更有可能加息给出任何暗示。

美国3月ISM非制造业指数55.2,创2016年10月份以来新低,预期57,前值57.6。

美国3月Markit服务业PMI终值52.8,为去年9月以来新低,预期53.1,初值52.9;2月终值53.8。美国3月Markit综合PMI终值53,初值53.2;2月终值54.1。

美国3月ADP就业人数+26.3万,预期+18.5万,前值+29.8万修正为+24.5万。

美国3月非农就业人口+9.8万,创10个月新低,预期+18万。美国2月非农就业人口由+23.5万修正为+21.9万,1月由+23.8万修正为+21.6万。

美国3月失业率4.5%,为近10年新低,预期4.7%,前值4.7%。美国3月劳动力参与率63%,前值63%。

美国3月私营部门就业人口+8.9万,预期+17万,前值+22.7万修正为+22.1万。美国3月制造业就业人口+1.1万,预期+1.6万,前值+2.8万修正为+2.6万。

美国3月PPI环比-0.1%,为2016年8月来首次下滑,预期0.0%,前值0.3%。美国3月PPI同比2.3%,增速创五年新高,预期2.4%,前值2.2%。美国3月核心PPI环比0.0%,预期0.2%,前值0.3%。美国3月核心PPI同比1.6%,预期1.8%,前值1.5%。

美联储经济状况褐皮书:美国经济在2月中期至3月底温和增长。就业人口温和增加,劳动力市场仍然紧俏。薪资温和增长的地区增多,大多数地区报告称,招聘低技能员工的难度增大。员工周转率上升,保留员工的难度加大。输入价格温和上涨,涨幅超过售价;大多数企业预计,物价将在未来数月温和上涨。12个地方联储的消费者开支呈现出多样性,非金融服务领域基本上继续稳步扩张。制造业继续温和扩张。

美国3月新屋开工121.5万,创四个月新低;预期125万,前值128.8万修正为130.3万。美国3月新屋开工环比-6.8%,预期-3%,前值3%修正为5%。

美国3月营建许可126万,预期125万,前值由121.3万修正为121.6万。美国3月营建许可环比3.6%,预期2.8%,前值由-6.2%修正为-6%。

美国3月工业产出环比0.5%,预期0.4%,前值由0.0%修正为0.1%。美国3月制造业产出环比-0.4%,创去年8月来最大降幅;预期0.0%,前值0.5%修正为0.3%。美国3月设备使用率76.1%,预期76.1%,前值由75.4%修正为75.7%。

美国4月Markit制造业PMI初值52.8,创2016年9月份以来新低,预期53.8,3月终值53.3。美国4月Markit服务业PMI初值52.5,预期53.2,3月终值52.8。美国4月Markit综合PMI初值52.7,3月终值53。

美国3月成屋销售总数年化571万,预期560万,前值548万。美国3月成屋销售总数年化环比4.4%,预期2.2%,前值-3.7%。

2、欧元区3月服务业PMI终值56.0,创2011年5月以来高点,预期56.5,初值56.5;2月终值55.5。欧元区3月综合PMI终值56.4,创2011年4月以来高点,预期56.7,初值56.7;2月终值56.0。

【欧洲央行3月8-9日会议纪要:委员们认为3月删去利率下行偏向为时过早。委员们认为仍需要非常宽松的货币政策。委员们同意维持前瞻指引不变。委员们认为,若改变前瞻指引,可能导致市场利率不恰当地转为上行和金融条件收紧。欧洲央行认为未来若经济复苏持续推进,且通胀率朝目标靠拢,则有必要讨论政策正常化的问题。委员们认为经济条件和风险平衡已显著改善。部分委员认为基本前景展望过于乐观了。委员们认为薪资增长是核心通胀率前景的关键。

欧元区3月CPI同比终值1.5%,预期1.5%,初值1.5%。欧元区3月核心CPI同比终值0.7%,预期0.7%,初值0.7%。欧元区3月CPI环比0.8%,预期0.8%,前值0.4%。

欧元区4月制造业PMI初值56.8,预期56,前值56.2。欧元区4月服务业PMI初值56.2,预期55.9,前值56。欧元区4月综合PMI初值56.7,预期56.4,前值56.4。

3、中国3月财新服务业PMI52.2,跌至6个月低位,前值52.6。中国3月财新综合PMI52.1,前值52.6。

2017年一季度,国家铁路货运量同比增长15.29%。其中,2017年3月,国家铁路货物发送量2.54亿吨,同比大增16.3%。

中国3月CPI同比0.9%,预期1%,前值0.8%。中国3月CPI环比下降0.3%,前值下降0.2%。中国3月PPI同比7.6%,预期7.5%,前值7.8%。中国3月PPI环比上涨0.3%,前值0.6个百分点,涨幅连续三个月回落。

中国3月进口同比(按美元计)20.3%,预期15.5%,前值38.1%。中国3月出口同比(按美元计)16.4%,预期4.3%,前值-1.3%。中国3月贸易帐(按美元计)239.3亿,预期125亿,前值-91.5亿。

中国3月进口同比(按人民币计)26.3%,预期15.0%,前值44.7%。中国3月出口同比(按人民币计)22.3%,预期8.0%,前值4.2%。中国3月贸易帐(按人民币计)1643亿,预期758亿,前值-604亿。

中国1-3月份贸易顺差4549.4亿元人民币。1-3月份进口按人民币计同比增长31.1%,出口按人民币计同比增长14.8%。

发改委:3月份全社会用电量5139亿千瓦时,同比增长7.9%(2月份同比增长17.2%。)

中国一季度GDP同比6.9%,创2015年三季度来最高,预期6.80%,前值6.80%。中国一季度GDP环比1.3%,预期1.50%,前值1.70%。

中国3月规模以上工业增加值同比7.6%,创2014年12月来最高增速,预期6.30%,前值6.00%。中国1-3月规模以上工业增加值同比6.8%,预期6.30%,前值6.30%。

中国3月发电量同比增长7.2%至5169亿千瓦时,1-3月发电量同比增长6.7%;1-2月份同比增长6.3%。

中国3月社会消费品零售总额同比10.9%,预期9.70%,前值10.90%。中国1-3月社会消费品零售总额同比10.0%,预期9.60%,前值9.50%。

中国1-3月城镇固定资产投资同比9.2%,升至9个月新高,预期8.80%,前值8.90%。

1-3月份,中国民间固定资产投资57313亿元,同比名义增长7.7%,增速比1-2月份提高1个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61.1%。

【1-3月房地产开发投资增速9.1% 创2015年3月以来最快增速】1-3月份,全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月份提高0.2个百分点。1-3月份,房地产开发企业房屋施工面积同比增长3.1%,增速比1-2月份回落0.1个百分点。1-3月份,商品房销售面积同比增长19.5%,增速比1-2月份回落5.6个百分点。商品房销售额23182亿元,增长25.1%,增速回落0.9个百分点。3月末,商品房待售面积68810万平方米,比2月末减少1745万平方米。

4、截至3月底国内铝冶炼企业建成产能4409.8万吨,运行产能3771.55万吨,产能运行率85.53%,较上月下降0.43个百分点。按省份核算产能运行率回落的为:河北20.00%,甘肃0.66%,河南0.26%,山东1.60%;核算产能运行铝增加的为:湖北1.60%。3月份国内建成产能折算增加30万吨,运行产能折算增加35.7万吨。本月共有6家企业减产,5价企业出现增产复产情况,运行产能继续增加。据了解,眉山市博眉启明星铝业有限公司预计4月20日启槽复产。

百川资讯统计,2017年3月中国电解铝按照开工产能加权平均电价为0.2987元/千瓦时。其中,全国电解铝企业最低综合使用电价0.165元/千瓦时,最高综合使用电价0.534元/千瓦时。从综合使用电价的区间分布来看,0.20元/千瓦时以下的开工产能占国内电解铝总开工的21%;0.20-0.25元/千瓦时对应的开工产能占总开工的7%;0.25-0.30元/千瓦时对应的开工产能减少至215万吨,占总开工的6%。0.30-0.35元/千瓦时对应的开工产能提高至1604.6万吨,站总开工的42%,0.35元/千瓦时以上的电价对应的开工产能共计占内电解铝总开工的24%。

2017年3月中国电解铝照开工产能加权平均电价最低的省份是新疆(0.183元/千瓦时),之后依次是四川(0.285元/千瓦时)、甘肃(0.297元/千瓦时)……河南(0.412元/千瓦时)为全国最高。山东、内蒙古等自备电占比较大的地区电力成本普遍上升。

2017年3月中国国产氧化铝产量为602.55万吨,创历史新高并突破600万吨。2017年3月国产氧化铝成本因煤炭、烧碱等原材料价格上涨而出现小幅上升,较2月份上涨约31元/吨,环比涨幅1.28%。

世界金属统计局(WBMS)官网周三公布报告显示,2017年1-2月全球原铝市场供应短缺10.1万吨,2016年全年短缺111.8万吨。2017年1-2月全球原铝需求为985万吨,较2016年同期增加101.8万吨。2017年1-2月全球原铝产量较2016年同期增加97.1万吨。2017年2月,全球原铝产量为483.91万吨,消费量为490.48万吨。

【花旗:中国清理整顿违规电解铝项目或导致11%现有产能关闭】花旗报告称,中国对电解铝行业违法违规项目进行清理整顿,可能导致最多500万吨产能关闭,这个数量相当于现有产能的11%;其中包括310万吨运营产能,相当于产能的8%。花旗认为“中国铝价有上行风险”,不过其维持现有供给预测不变,等待更多政策细节。

昌吉回族自治州人民政府决定停止新疆东方希望有色金属有限公司等3家企业违规在建电解铝产能项目建设停止违规在建电解铝产能项目名单:新疆东方希望有色金属有限公司在建80万吨电解铝项目(位于新疆准东经济技术开发区)。新疆其亚铝电有限公司在建80万吨电解铝项目(位于新疆准东经济技术开发区)。新疆嘉润资源控股有限公司在建40万吨电解铝项目(位于玛纳斯县工业园区)。

坊间流出“发改委办【2017】656号文件——关于印发《清理整顿电解铝行业违法违规项目行动工作方案》的通知”。至此,流传2个多月的去产能政策传闻或将落地,该文件或于近期在官网披露,敬请投资者留意。

【网易援引媒体称,中国将进行清理整顿电解铝行业违法违规项目专项行动】知情人士称,国家发改委牵头的四部委4月份下发通知称,为严管严控电解铝行业新增产能,将进行清理整顿电解铝行业违法违规项目专项行动。此次专项行动,清理整顿范围是2013年5月之后新建设的违法违规项目,以及未落实上述2015年通知处理意见的项目。对这些项目在建的要立即停建,建成的要立即停产。上述行动要在6个月内完成。发改委等部委9月15日之前将对相关地区和有关中央企业进行专项抽查。

5、中汽协统计数据显示,3月份汽车生产260.40万辆,环比增长20.58%,同比增长3.04%;销售254.29万辆,环比增长31.13%,同比增长3.98%。其中,乘用车生产218.80万辆,环比增长18.43%,同比增长1.78%;销售209.63万辆,环比增长28.39%,同比增长1.70%。商用车生产41.60万辆,环比增长33.26%,同比增长10.20%;销售44.66万辆,环比增长45.72%,同比增长16.19%。其中,重型货车继续保持高速增长,生产销售分别为11万辆和11.46万辆,环比增长27.87%和32.72%,同比增长51.14%和53.36%

五、期货价格分析

伦铝中期涨势延续,短线冲击前期重要2000附近受阻回落。下方支撑1850附近

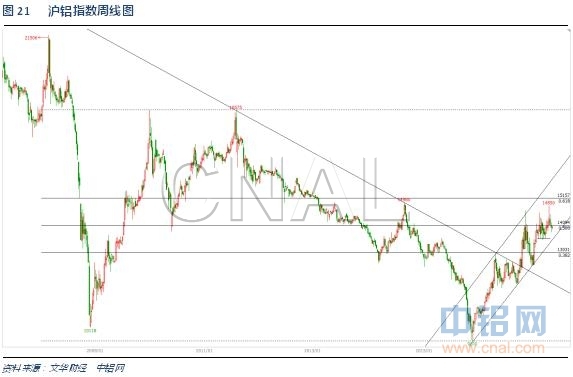

沪铝中期震荡延续,反复冲击15000未果小幅回落,下方支撑13500附近。

六、月度铝价预测

4月铝价整体冲高回落,受产能清查因素刺激铝价一度暴涨至15000左右,随后随着供应增加、美国进口调查带来需求隐忧、工业品整体大跌等因素拖累,现货价格持续快速回落至14000之下,随后进入支撑区域后价格重回震荡。

铝信研究员认为,技术面看伦铝中期涨势延续,短线冲击2000重压后快速回落,下方支撑1850左右。沪铝中期震荡延续,反复冲击15000未果小幅回落,下方支撑13500附近。

铝信研究员观点:宏观面看美国经济数据持续向好,美联储高官轮番吹风加息缩表,市场逐步消化。中国金融去杠杆引发股票、债券、银行等市场频现风险事件,导致国内资金面偏紧,市场忧虑情绪上升,工业品整体大跌。基本面来看铝价继续在庞大的供应库存压力以及受房地产调控、环保因素影响开工等打击的不如预期的需求两端压制下整体偏弱。但同时清查产能预期、铝厂控制权等因素支撑铝价下方空间较小。盘面来看,沪铝继续中期震荡走势,上方压力14500,下方支撑13500,进退两难。关注发改委清查电解铝产能影响范围的明晰,等待行情进一步明确方向。关注后续清查产能范围逐步扩大至主产区山东等地之后对电解铝供应带来的影响。5月铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!