其他频道

总结与操作建议:

本周沪铝走势小步慢跑继续向上,低成本、高库存等利空因素正在逐渐衰退,但爆发还需时间。宏观数据显示需求方面仍然可维持中性态度。最大的不确定性仍是电解铝的生产是否会由于环保因素受到行政抑制,一旦减产落地,铝价必然继续强势走高。现货商对于当前的产量下的价格并不认可,万四上方各方分歧较大,铝价仍有回落可能。但是短期因素如何扰动,国内供给侧和国外需求回暖,铝价仍然是长期看涨品种,短线的利空扰动是多单进场的机会。万四下方多单关注多单机会,沪铝压力位14260。

风险因素:限产题材炒作

评级:震荡

一、本周行情及盘面回顾

LME三月铝日线走势

沪铝主力合约日线走势

资料来源:Wind、方正中期研究院整理

本周铝价重心继续小幅提升,但由于周中全球风险预期升温,空头肆虐,导致铝价大幅下挫,万四关口被击穿,但随着周五确认美国不进行弹劾程序,全球市场普涨,沪铝跟风上涨,但涨幅不及其他金属,最终报收14135,夜盘涨幅1%,当周涨幅1.45%。伦铝走势则更为坚挺,当周并未出现较大跌幅,宏观冲击和技术性回调共振,但也只是走出长下影,显示了较强的买盘推动。

二、宏观和基本面情况

(一)宏观信息:

4月宏观数据显示,工业改善高峰已过,原材料库存减少而产成品库存增加显示工业进入被动增库。但是对于宏观经济不宜过度悲观,政策调控重点的房地产市场对于经济的支撑力度好于预期,新开工和在建仍高于去年水平,政府土地出让金继续大幅增加,未来一季度房地产对于上游原料的需求仍有较强拉动。基建方面则不太乐观,在一季度大力投放之后,财政支出再4月份有所收敛。在财政收入不会大幅提高的情况下,预计上半年不会再出现一季度的集中投放。

对于金融市场去杠杆,由于前期监管力度较强,引发了市场的过度反应,可能爆发新的风险。监管力度有所放松,目前监管动向主要是摸底和调整久期结构。市场情绪上有所缓和。

(二)基本面情况

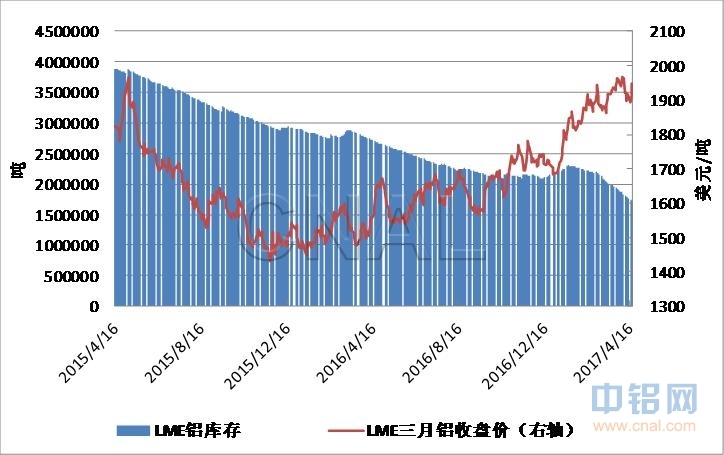

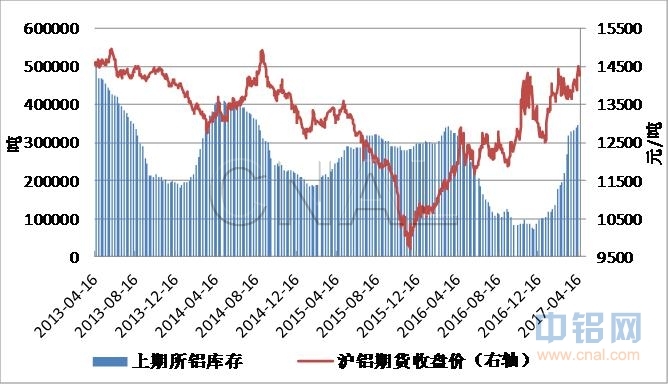

1、LME铝库存有所下降 上期所库存持续攀升

LME铝库存与LME三月铝期价走势对比图

上期所铝库存与沪铝期价走势对比

资料来源:Wind资讯、方正中期研究院整理

本周上期所铝库存较上周增5669吨至416074吨。5月19日LME铝库存减8700吨至1506700吨,当周累计减少38325吨。

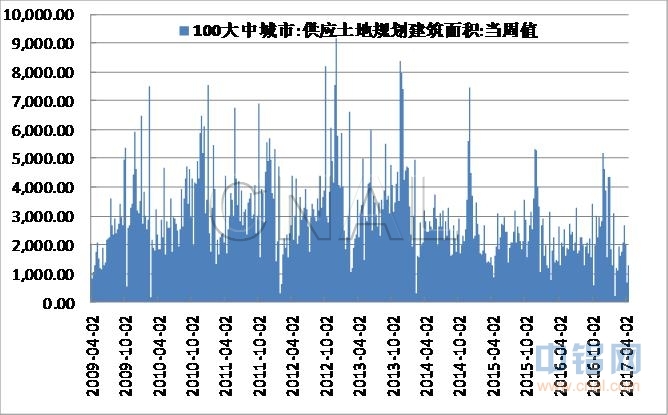

2、上周大中城市土地规划建筑面积有所增长

100大中城市供应土地规划建筑面积周数据

资料来源:Wind资讯、方正中期研究院整理

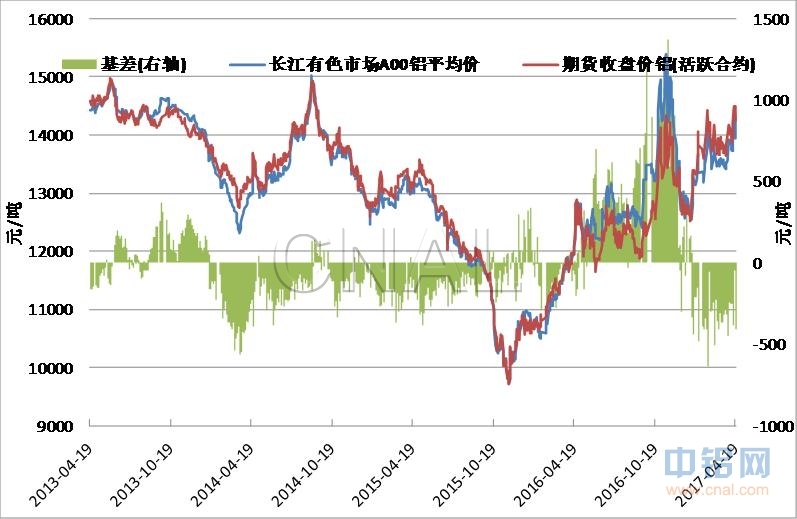

(三)期现价差分析

原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

现货方面,周内成交和价格表现出明显的负相关。万四上方成交较为冷清,虽然持货上出货意愿较强,但是贸易商对价格认可度不高,下游企业则按刚需采购。但当周中价格在万四下方时,接货意愿明显增强,交投情绪显著回升。本周现货交易基本贴水120-90元/吨运行。

三、操作策略

本周沪铝走势小步慢跑继续向上,低成本、高库存等利空因素正在逐渐衰退,但爆发还需时间。宏观数据显示需求方面仍然可维持中性态度。最大的不确定性仍是电解铝的生产是否会由于环保因素受到行政抑制,一旦减产落地,铝价必然继续强势走高。现货商对于当前的产量下的价格并不认可,万四上方各方分歧较大,铝价仍有回落可能。但是短期因素如何扰动,国内供给侧和国外需求回暖,铝价仍然是长期看涨品种,短线的利空扰动是多单进场的机会。万四下方多单关注多单机会,沪铝压力位14260。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!