其他频道

本周行情

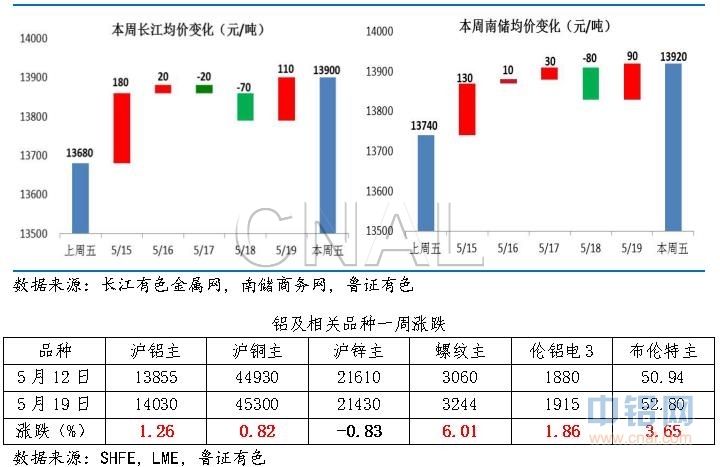

本周热点地区违规产能公示暂未兑现,其他相关地区也缺乏政策跟进的新动态,铝价走势缺乏品种基本面和政策面的指引,价格重心上移主要有赖于周边品种尤其是黑色系的提振,周内主力合约运行区间13800-14100元/吨。在连续数周的窄幅震荡行情下,沪铝持仓热情回落,换月后期铝总持仓量接近年内最低点,且周内一直没有明显回升;另外,成交活跃程度显著降低:今年年初至今日均成交量47.1万手,去年5月份日均成交量35.2万手,而本周沪铝日均成交量仅28.7万手。

现货市场周内采购需求一般,广东地区前四天日均出库量仅6750吨,明显低于上周的9000吨。本周主要集散地库存117.4万吨,较上周减少了2.1万吨,一个重要原因是主要产地铝水就地转化增加,造成下游到货减少。铝棒库存方面,截止到5月15号,广东的铝棒库存7.5万吨,比4月底减少0.45万吨,比去年同期增加5.6万吨。另外,无锡铝棒库存0.58万吨,南昌铝棒库存1.7万吨,三地加在一起9.78万吨,比去年同期高出7.38万吨。

后市预测

短期内铝基本面维持偏弱的态势不变,良好的利润使电解铝运行产能居高不下,产能利用率保持在高位。周内氧化铝价格有小幅反弹,但能否持续有待观察,整体来看电解铝成本仍处在13000元/吨左右较低位置,铝厂利润良好,这种行情下从企业到地方政府都没有关停在产产能的意愿;另外违规产能多为近几年投放的先进产能,关停阻力较大。虽然关停违规在产产能有诸多阻碍,但目前来看,行业整顿行动有效遏制了违规在建产能的建设和投放,在一定程度上避免了供应严重过剩局面的发生。由于本次政策的高压态势,铝厂会借助淘汰落后槽型、停槽大修等生产周期性操作来配合政策执行,但不宜对停产数量做过高预期。

由于656号文时间跨度较大,中间可能存在反复和其他不确定因素,政策执行力度也要根据政策的推进逐步观察判断。除了656号文涉及的行业整顿,在第四季度还有碳排放交易市场启动、采暖季限产政策,这两项措施中,电解铝行业均首当其冲。因此中长期来看政策对铝价起到托底作用。短期来看,行业整顿暂时难以改变供应过剩局面,库存处于高位且降库存缓慢,限制铝价冲高。综合来看,当前铝市仍属于政策市,政策面的消息容易引发铝价上涨行情,在三个主要省份行业整顿行动有进一步动态前,铝价大概率维持前期震荡区间运行,预计沪铝主力运行区间13800-14200元/吨,波动将主要来自黑色系品种的带动。

一周宏观

本周央行公开市场实现净投放1600亿元。19日央行和财政部开展800亿元中央国库现金管理商业银行定期存款操作,此次3个月国库现金定存中标利率为4.5%,较上次利率上浮30个基点,上次利率为4.2%。

4月份,全国规模以上工业增加值同比实际增长6.5%,增速比上月回落1.1个百分点,比上年同月加快0.5个百分点。从环比看,4月份全国规模以上工业增加值比上月增长0.56%。1-4月份,全国规模以上工业增加值同比增长6.7%。

1-4月份,全国固定资产投资(不含农户)同比增长8.9%,增速比1-3月份回落0.3个百分点。

1-4月份,全国房地产开发投资同比增长9.3%,增速比1-3月份加快0.2个百分点,其中住宅投资增长10.6%。房屋新开工面积同比增长11.1%,其中住宅新开工面积增长17.5%。全国商品房销售面积同比增长15.7%,其中住宅销售面积增长13.0%。房地产开发企业土地购置面积同比增长8.1%。4月末,全国商品房待售面积67469万平方米,比3月末减少1341万平方米。1-4月份,房地产开发企业到位资金同比增长11.4%。

4月份,社会消费品零售总额27278亿元,同比增长10.7%,增速比上月回落0.2个百分点,比上年同月加快0.6个百分点。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!