其他频道

宏观经济分析:

本周的宏观经济事件主要集中在中国被穆迪调低信用评级上。这让市场对中国的经济前景表示忧虑。而本周出现了SHIBOR一年期利率高于一年期贷款利率的现象,说明银行的负债端成本正高于资产端的获利,短期这种倒挂现象或传导到实体经济中,从而大大提升企业的融资成本,打压实体经济的增长。但国家对金融去杠杆依然坚决,加上美国6月份加息已经蓄势待发,预料中短期国内资金面偏紧的现象仍将延续。

本周美联储也发布了5月份的议息会议纪要。其中强调了虽然近期美国经济数据表现不理想,但美联储对美国经济依然乐观看好,6月份加息的概率在80%以上,基本确定。其中也首次提及到了美联储将在今年内开展“缩表”计划,从数量和质量上收紧流动性。消息基本符合预期,主要商品市场波动都比较有限。而有消息指出,美联储最快将在今年9月份开启缩表计划,美元加息的影响或将在全球范围内进一步深化。

而欧盟在法德两大经济体PMI数据均造好的情况下,4月份经济表现比中美两国较为积极。目前世界范围内除中国A股内均进入了新一轮的牛市周期,虽然美元总体走弱,但很大程度是出于对特朗普政权的担忧,美国和欧盟正担起全球经济复苏的大旗。而相信中国在度过了供给侧结构性改革和缩减信贷规模的一段“阵痛期”后也将重新加入领军队伍中,为世界经济增长作出贡献。

油价表现本周高位回落。受OPEC不愿延长减产规模影响。但长远来讲此消息仍将为油价带来底部支撑,油价预料将会继续震荡上扬。

伦铝市场分析:

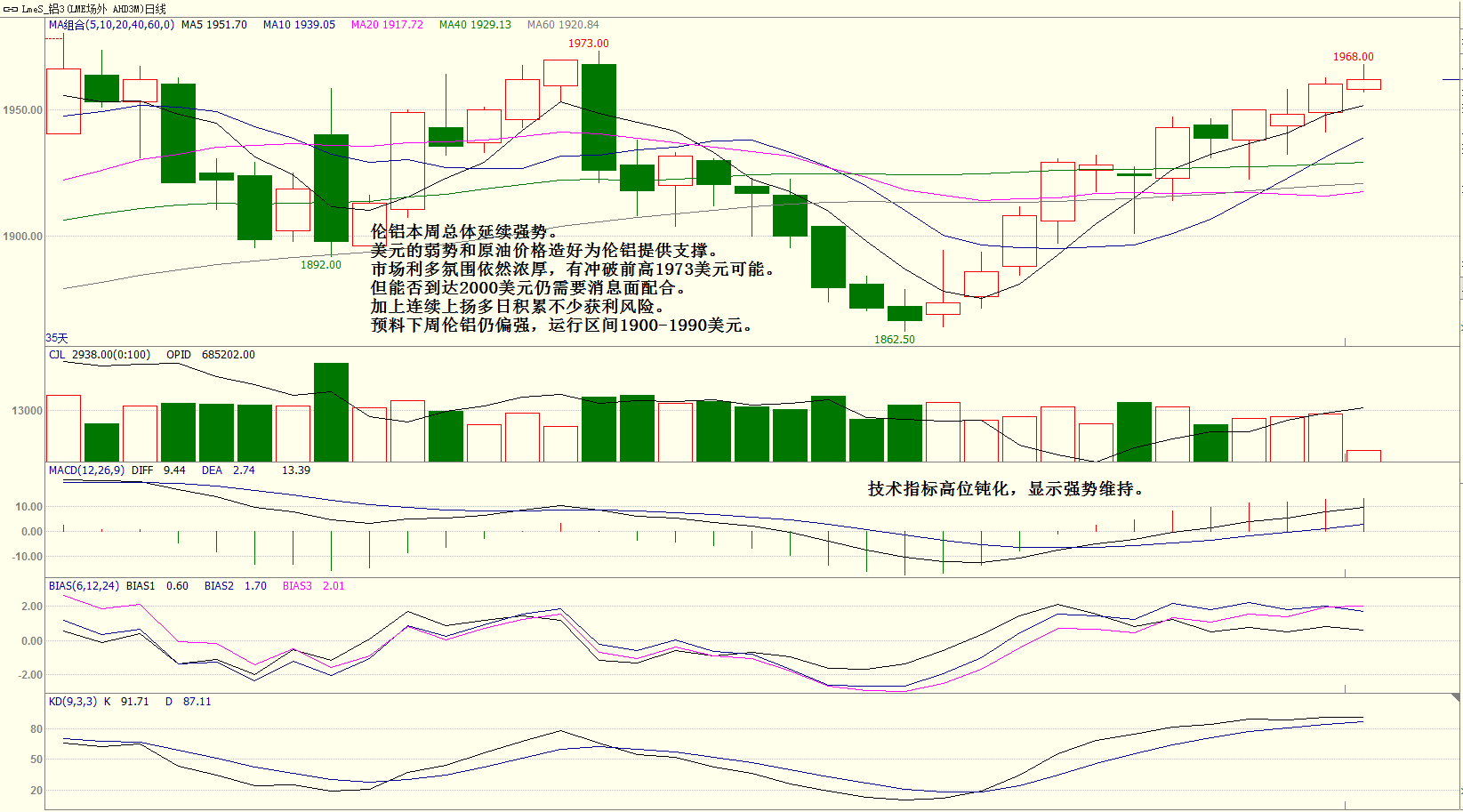

伦铝本周总体延续强势。美元的弱势和油价的上涨都为其提供了利多题材。而LME5月26日的铝库存显示为1470550吨,下降的势头依然继续保持,供需表现依然良好,尤其是亚洲方面。俄铝最近也有观点认为,全球铝市在2017年的供应缺口将会增大。但IAI数据显示,4月份全球除中国外的铝产量环比有所下降,5月份伦铝走强,或会刺激铝厂的增复产的意愿。

从技术指标来看,伦铝站在所有均线之上,上方仅剩布林线上轨。MACD走高到0轴之上,BIAS0轴上方持稳,KD指标在超买区间开口缩小,显示伦铝的强势短期仍将延续,有冲破前高1973美元的可能,但到达2000美元仍需依靠消息面的配合。加上伦铝连续多日上扬,已经积累了不少的获利风险。

因此中金网分析师预料,下周伦铝或仍维持强势,有冲击前高1973美元的可能,但需要关注上方布林线上轨1985美元的压力作用。同时上行风险的集聚也令回调风险需要提防。

沪铝市场分析:

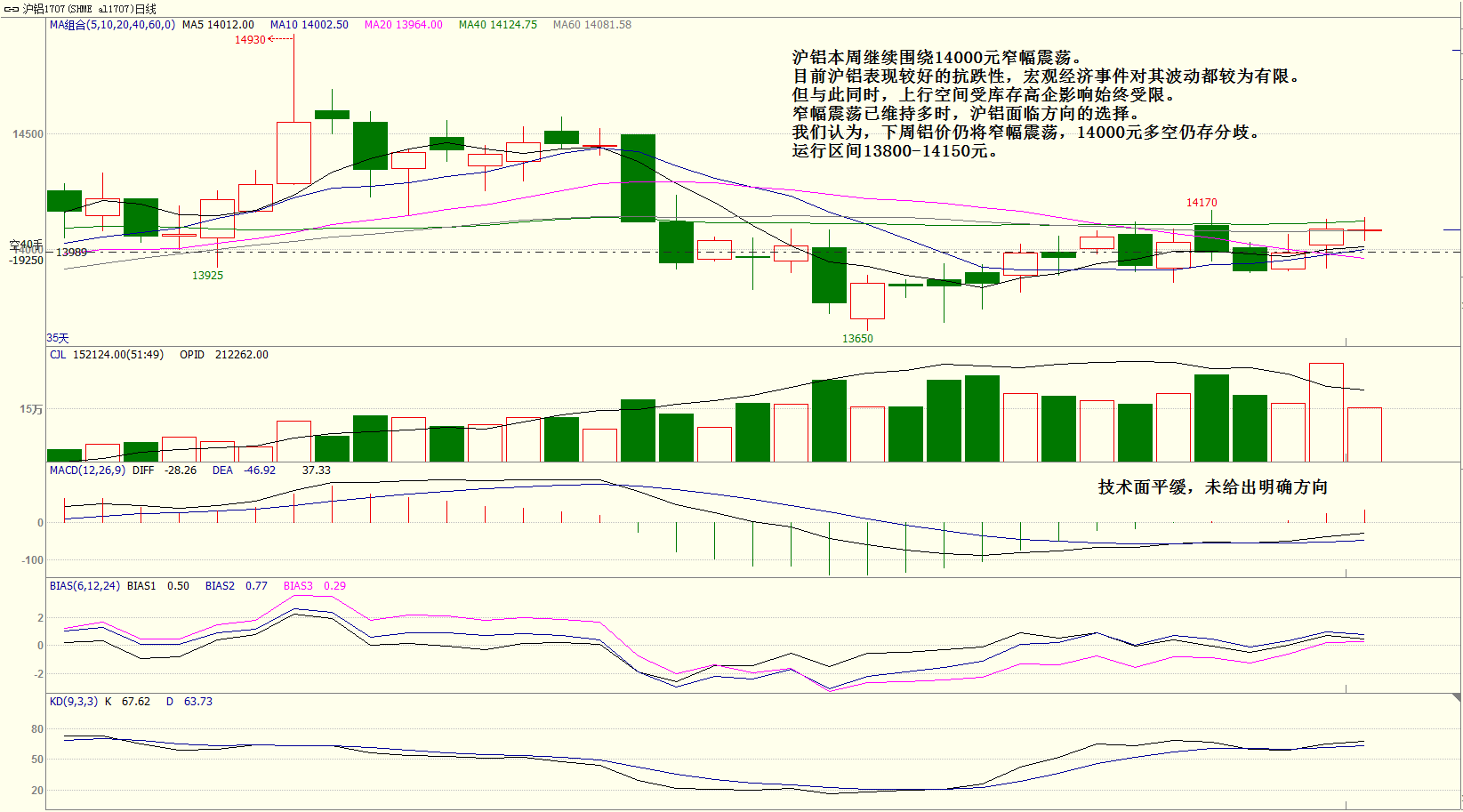

沪铝本周继续围绕14000元震荡,波动的区间都比较有限。目前沪铝显示一种涨跌均难的现状,宏观利空经济事件均未对其造成明显影响,国家电解铝去产能计划的深化令多头依然有较强的信心。但在供应压力下,上方的区间也受到局限。沪铝维持窄幅震荡的时间较长,市场面临方向的选择。

但我们认为沪铝选择的方向会是向下。因为期铝的强势,伴随着氧化铝价的低迷,上游电解铝厂的利润空间再度得到了扩大,国家统计局的数据显示,4月份中国电解铝产量为277万吨,日均9.2万吨,环比和同比均实现增长,而我们有理由相信,5月份在新产能的投产和原有产能增复产意愿强烈下,5月的电解铝产量或将继续增长,这在目前的需求淡季中对铝价并不是一个好消息。

技术指标来看,连日来的窄幅震荡导致均线相互缠绕,上方40日均线有一定压力作用MACD和KD指标等走势都比较平缓,均未显示出明显的方向指引,通过技术指标分析走向暂时失效。

因此中金网分析师认为,淡季深入后沪铝短期仍将维持窄幅震荡为主,运行区间13800-14150元,14000元一线多空仍有分歧。对沪铝走向谨慎偏空。

现铝市场分析:

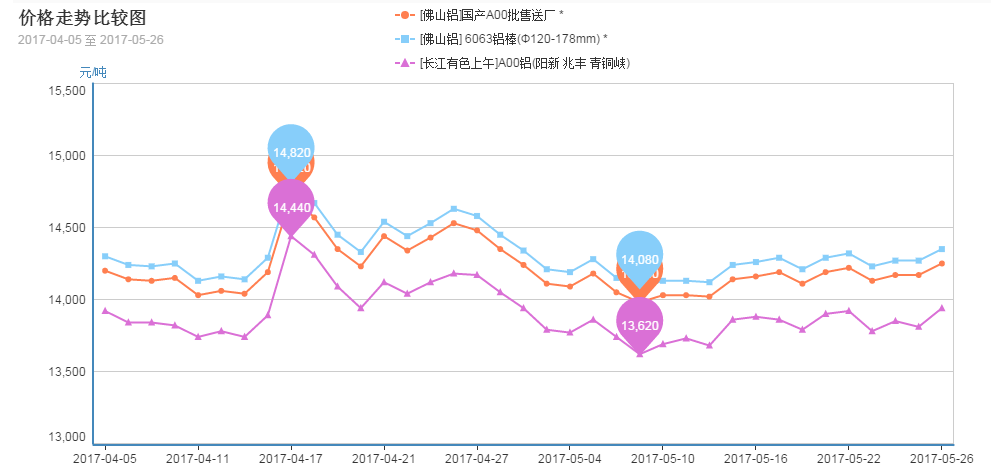

本周华南现铝市场受端午节假期备货所带动,周三后市场成交稍有好转,但总体仍然符合淡季的水平。

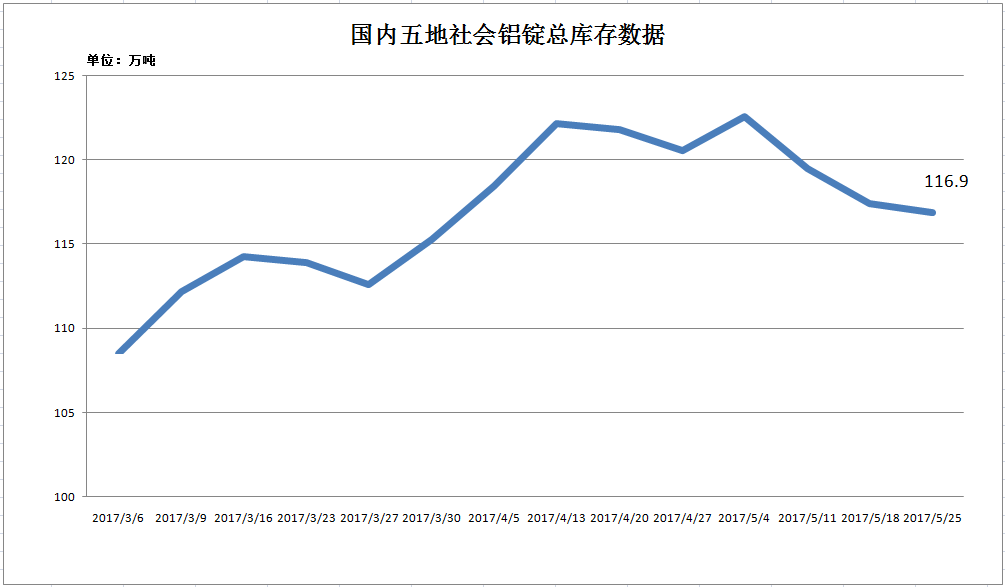

5月26日国内的社会铝锭库存为116.9万吨,比上周缩减了0.5万吨。其中华东两地上海和无锡的库存量继续增长,而南海的库存量则出现了明显的下降。从34.1万吨下降到32.4万吨。

个中原因并不复杂,由于华南地区库存积压较多,沪粤价差已经有很长一段时间在百元以来,上游偏向将货发往华东多于华南。未来需要关注在发往华东的铝锭增多导致库存增加时,华东地区铝锭对期货贴水会否继续扩大,此消彼长下沪粤价差能否再度因此拉开。

华南地区的消费情况其实也并不理想,下游铝材厂表示订单的减少迹象比较明显,特别是门窗型材方面。在淡季深入之后,需求疲弱的现象或仍然会持续,到时若沪粤价差拉大,上游重新选择发货往华南之后,库存下降的进程可能会再次受阻。

铝棒市场

本周铝棒加工费表现基本稳定,在300-400元区间内徘徊为主。但受铝型材厂需求下滑所影响,铝棒的销售表现比较一般,华南地区铝棒的库存由于上游运输的偏好倒是持续下降。预料下周继续维持300-400元加工费的概率较大。

废铝市场

废铝市场的表现持续低迷。市面需求表现较为疲弱,出价也对比报价呈贴水状态。据下游分拣场表示破碎生铝尤其滞销,目前市面出价都倾向于压价,视成色比报价低300-600不等,加上目前报关的成本上升,他们反映普遍有数百元每吨的亏损。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!