其他频道

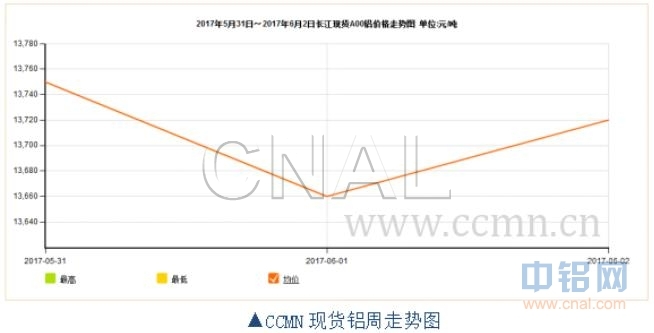

一、现货铝走势

中国5月财新制造业PMI跌至49.6,不及预期的50.1和前值的50.3,为11个月来最低。产出指数、新订单指数均下跌至去年6月以来最低,显示内需疲弱。中国制造业下行压力进一步加大,二季度中国经济下行趋势基本确立,中国作为最大的金属消费国,令投资者对其工业金属需求放缓感到担忧。

美国5月两大制造业PMI指数均好于预期和前值,且就业市场再释利好,或暗示5月非农数据优于预期。向好的数据和乐观的言论提振基本金属市场情绪,长江现货铝价周五止跌反弹。

本周现货铝价格走势先跌后涨,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨13710元,周均下跌73元/吨,此前一周长江现货铝每吨均价报13860元,环比下跌150元/吨,环比降幅约1.1%。

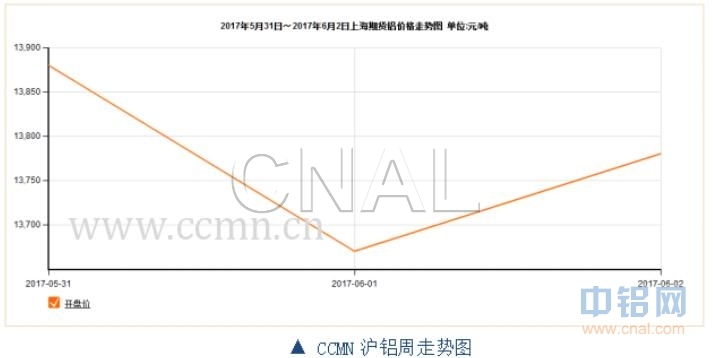

二、期货铝走势

据报道称:如果各方在6月15日的欧元集团会议上仍无法达成协议,可能会影响希腊政府实施议会已经通过的改革和紧缩措施。而不能按期向债权人支付现金,则会让希腊国内经济形势进一步恶化。希腊债务危机令市场避险情绪升温,从而打压伦铝价格。

美国5月ADP就业数据超预期大幅回升,令市场对即将公布的非农数据抱有良好期待,联邦基金利率期货走势暗示美联储6月加息概率已高达96%。加息或已成事实,基金属承压走势震荡分化,伦铝上行乏力。本周伦铝价格走势维持偏弱震荡。周均价报1932美元左右,后市主要关注1900美元支撑位。

由于OPEC 5月的原油产量上涨,其中以利比亚和尼日利亚的涨幅居首,受此影响油价上涨陷困境。美国石油活跃钻井平台数量继续回升为连续19周增加,美国和利比亚原油增产令油价再受打压,油价大幅下挫拖累大宗商品市场,沪铝价格受挫持续下跌。

随着行业政策面炒作的降温,铝价格重回需求面,尽管氧化铝价格企稳反弹令电解铝成本上升,但国内电解铝产能依然持续增长,铝市供应过剩问题仍没有改变,铝价格反弹受阻。本周沪铝价格走势持续下跌;沪铝当前月1706合约周均结算价报13765元,环比上周结算价下跌约1.4%;周线下跌2.03%,本周主体运行区间价为13650-13900元/吨。

三、铝库存分析

由长江有色库存走势图可见:伦铝库存量走势先跌后涨,最新库存量报1479725公吨,本周共减少库存16725公吨,降幅约为1.1%;上海期交所本周铝总存量为435001吨,较上周增加21375吨,增幅约5.2%。

四、本周宏观资讯

国内方面:中国5月制造业PMI持稳于51.2%,非制造业PMI环比回升0.5个百分点至54.5%,两者均保持在扩张区间,表明经济增长走稳态势确认。消费驱动的引领作用继续增强,对金属起到推动作用。

国际方面:美国5月ADP就业人数变动25.3万,远超预期18万。5月ADP就业增长惊人,数据公布后美元指数跳涨,6月加息概率上升,金属市场受抑上行乏力。

五、本周铝市动态

1、日本是亚洲最大的铝进口国,该国每季度同意支付的较伦敦金融交易所(LME)现货价升水,就成为本地区的价格基准。一家全球性铝生产商向日本买家报出的第三季铝升水为每吨123美元,比二季度下降4%。另一卖家开出的铝升水价格为每吨128美元,较二季度持平。

2、印度最大的铝生产商计划在未来5年,投资500亿卢比(7.73亿美元),以提高制作铝加工产品如面板的生产能力。该公司正在印度国内搜集经营不善的轧钢厂或铝挤压材厂的出售信息,以帮助其达到其增产66%至80万吨的产量目标。

六、铝价后市展望

中国经济下行压力大,令投资者对其金属需求放缓产生担忧;美联储6月加息持续升温,市场维持谨慎观望,本周现货铝价格走势偏弱。

周五即将公布的非农数据是美联储6月会议的最后一个非农,将对加息起到影响作用;国内库存高企,供应过剩仍然存在,铝价上涨受阻,预计下周铝价维持弱势。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!