其他频道

一、一周行情回顾

本周外盘先扬后抑,周初一度重回1900美元/吨水平,之后则大幅回落。一方面中国去产能政策及铝企减产消息短暂推涨,但由于减产预期前期多数消化,多头离场,市场人气也下降,价格回落至1900美元/吨以下水平,并最终收于一周低点1865.5美元/吨,一周跌0.45%。

本周,在政策及减产消息刺激下,铝价大涨,主力1708合约一度冲上14000元/吨水平。不过利好迅速被消化,价格迅速回落,主力合约一度跌回至13800元/吨以下,主要是因为市场担心后期减产规模不及预期,周五震荡略有反弹,最终收于13870元/吨,一周涨2%。

二、现货市场情况

现货市场由于供应过剩叠加消费淡季下游接货积极性不高,中间商接货意愿也不强。周初华东现货价格上涨至13500元/吨以上,广东涨至13650元/吨上下,之后进一步跟随期货价格上涨,华东现货成交价格迅速上涨至13700元/吨以上,最高13770元/吨,华南市场则涨至13900元/吨,最高13910元/吨,之后价格回落,华东市场降至13650元/吨水平,华东降至13760元/吨左右。

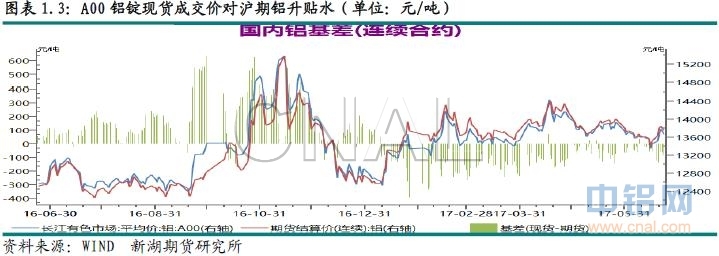

期现价差方面,现货一直处于贴水状态,多数时间贴水在100元/度左右。

三、库存变化情况

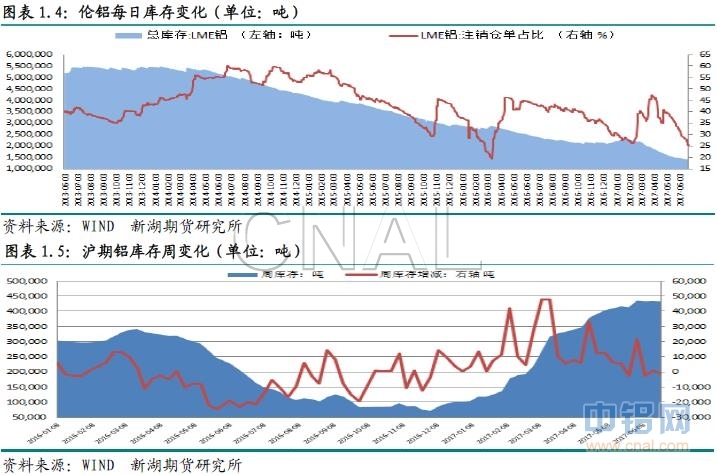

伦交所铝库存本周一度上升,一周下降0.33万吨,总库存降至143万吨。从分布看本周弗利辛恩库存下降7900吨,鹿特丹库存下降3600吨,而巴生港、釜山及光阳库存均有增加,分别增5550、4825及2775吨。本周注销仓单维持大幅下降态势,一周降3.88万吨,占比降至25.36%。

本周上期所铝库存微降869吨,总库存降至43.2万吨。本周广东库存减少1740吨,江苏库存增加783吨,其他地区库存变化较小。本周仓单增1098吨至31.9万吨。

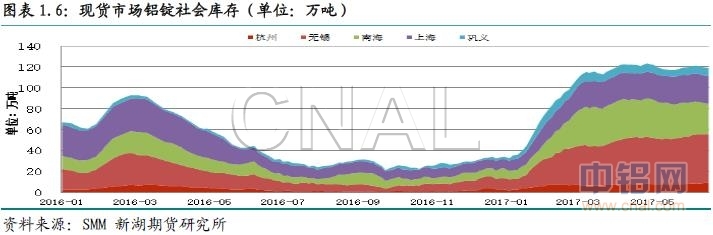

本周铝锭社会库存延续下降,不过降幅仍有限。SMM数据显示,截至本周四五地库存降至118.8万吨,一周降1.7万吨。

四、行情展望

本周市场终于看到实际减产,不过伴随发生的是更大量的新投及复产,年初至今,新投产能超200万吨,复产产能超40万吨,减产产能近20万吨。

消费方面,当前处于消费淡季,统计局数据显示5月份铝材产量548.3万吨,同比增11.5%,1-5月累计产量2434.1万吨,同比增8.3%,当月及累计增速均较4月上升,不过预计6月份增速将明显下滑。本周铝锭社会库存虽有所下降,但维持在高位,这样侧面反映产量增速居高不下。

海关数据显示5月进口氧化铝14万吨,同比降20.4%,1-5月累计进口氧化铝131万吨,同比降13.5%。当月进口铝土矿566.9万吨,同比大增47.8%,前5个月累计进口铝土矿2517万吨,同比增16.25%。

5月铝半成品出口大幅升至41万吨,创年初以来新高,同比增9.6%,1-5月累计出口铝半成品17.4万吨,同比增3.7%。反映出口继续向好。

综合看,临近政策执行时间节点,执行情况是市场关注焦点。据有色协会铝分会主任谈话,后期明确会减产,但减产同时也鼓励合规产能复产及新投,避免出现供应缺口,这意味着政策可能会根据供给变化弹性执行,这或令市场失望。不过后期减产对改善基本面有利,中期价格仍有上涨动能。操作上建议短期观望为主,回调买入思路为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!