其他频道

一、行情回顾

中长期来看,自从2011年跌破55周均线后,55周均线就成为沪铝反弹行情的临界点。沪铝4月初涨破前期下行趋势后开启一波快速的上涨行情,突破了55周均线。随着55周均线从持续下行走向上涨,成为沪铝下方强力支撑。沪铝10月初大涨冲上89周均线后,持续强势,目前在89周均线上方震荡,市场长线格局已经悄然变化。

受到中美宏观经济增速不及预期的影响,沪铝已经陷入较长时间的弱势行情中,而上周新疆严查电解铝落后产能推动内盘沪铝走强,同时魏桥主动去铝产能也对铝价产生积极影响,上周沪铝受国内减产消息刺激大涨而伦铝持续走弱。本周美元持续下跌带动铝价反弹,本周在特朗普医改法案难以通过和欧洲央行态度强硬的影响下,美元连收3根中阴线连续创出新低,带动大宗商品全面反弹,其中伦铝涨势明显强于沪铝,补涨后伦铝接近60日均线压力。本周伦铝在美元下跌带动下快速上涨,而上周经过反弹的沪铝本周则在14000点即60日均线压力附近持续震荡,周五探底回升后收于60日均线下方。虽然沪铝走出下行通道,但目前区间震荡格局暂未改变,沪铝库存持续维持高位,上方14000点附近存在较强压力,而下方13500点中期底部较为稳固。技术上沪铝企稳20日均线,30日再度

回踩20日均线附近后反弹企稳,短期关注14000-14170点附近压力。总体而言,沪铝受到供给压力高库存的压制,市场热情不高,较大可能延续震荡行情。

二、影响因素分析

1、国内铝库存仍在高位

过年前后中国建筑业进入传统淡季。3月份之前,中国的工程开工率均不足,现货市场需求清淡。叠加年后沪铝快速上涨的影响,虽然近期现货市场逐步好转,但现货企业接货意愿仍不足。伦铝库存持续下行的同时,沪铝库存却在近几周创出新高,且连续维持高位,反应出下游企业对铝价格信心严重不足。

2017年1-3月现货市场持续贴水,供大于求局面明显。2017年4月开始,国内建筑企业补库意愿增强,市场供需情况逆转,国内现货市场贴水缩小。但5月份以后沪铝现货贴水缩小至100-200点左右后,贴水一直保持,市场供需情况没有明显好转。夏季淡季即将到来,市场可能仍面临考验。

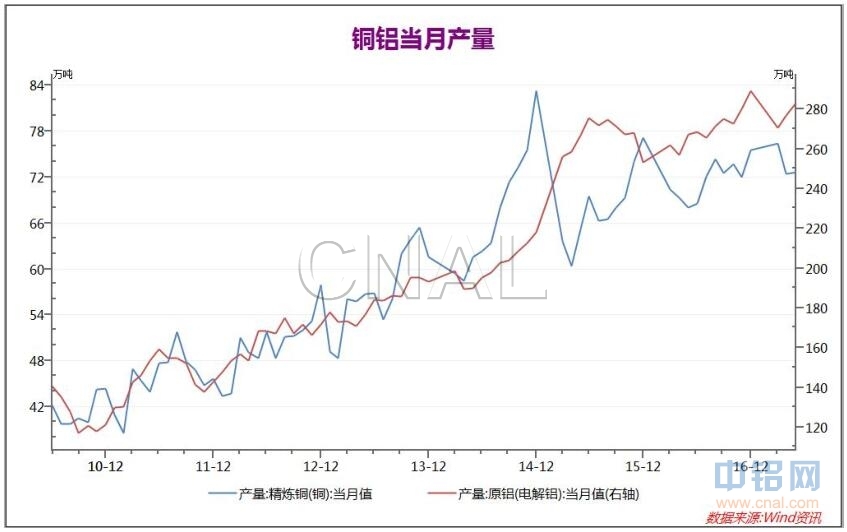

2016年全年有色金属产量在价格上升的推动下基本保持上升状态,铜铝均出现持续的上行。国内精炼铜产量16年持续上行,并在17年3月创出16年以来的新高,但4月国内铜产量略有回落。5月国内铜产量小幅上涨,铝产量反弹幅度较大。国内金属去产能情况不及预期,对后市价格有所压制。

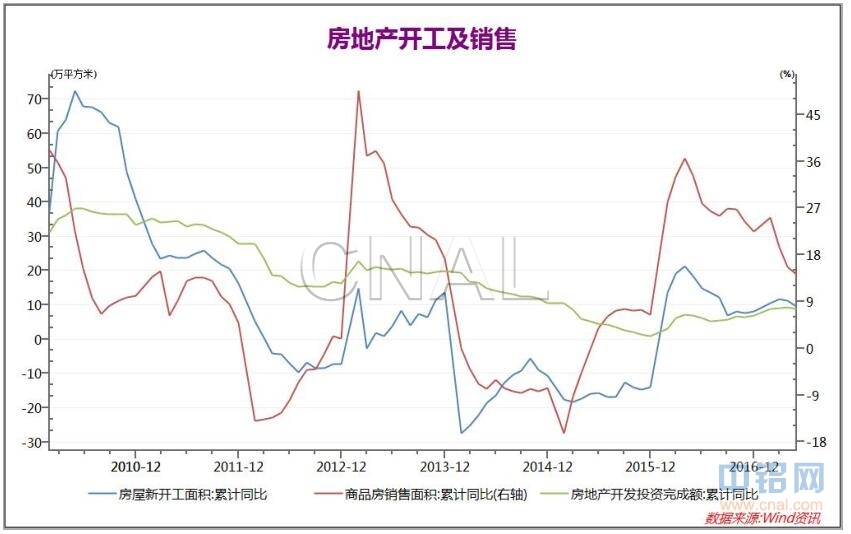

在17年国内国际宏观经济基本面不及预期的情况下,国内房地产市场的稳定一直是支撑有色金属价格的重要支柱。但近期随着限贷限购的推进,5月房地产相关数据出现明显下行,中长期向好趋势可能走坏。房地产销售数据明显下行,且新开工和房地产开发投资完成额均有升转降,下半年房地产市场形势可能不容乐观。

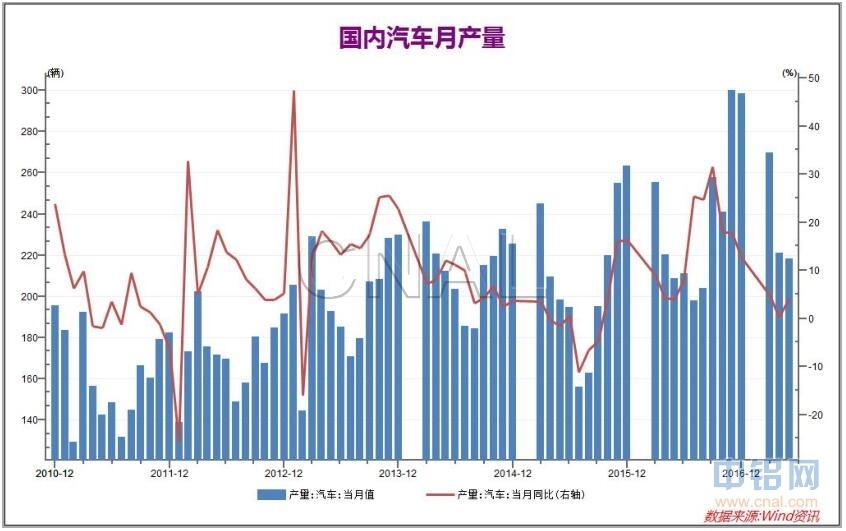

随着17年汽车购置税减半的政策变更,17年国内汽车消费较16年下滑,而16年下半年大幅增长的汽车产量也对17年汽车消费产生较大压力。17年国产汽车消费和生产均不及预期,上半年汽车产量较16年下半年下滑幅度较大,对铝需求产生一定压力。

2016年铝原材料价格大涨,氧化铝和电价均带来成本压力。17年初铝原材料价格产生较大波动,上半年经过了下跌和回升的过程,近期原材料价格从低点回升,原材料价格反弹对铝价产生一定支撑。

2、4月份中国汽车用铝27.3万吨远低于年初预期

据卓创监测数据显示,2017年4月份中国汽车用铝量27.3万吨,远低于年初预期,环比下降17.9%,增速再度由正转负,同比下降1.4%,增速较去年同期下降近5.8个百分点。2017年1-4月份我国汽车用铝量累计达到118.3万吨,同比增长6%,较去年同期仅提高0.2个百分点。

4月份作为二季度前站,开局并不令人舒心,市场以价换量的结果很不乐观,汽车产销乏力。数据显示,2017年4月份我国汽车产量213.84万辆,环比下降17.88%,同比下降1.91%;销量208.40万辆,环比下降18.05%,同比下降2.24%,当月产销同环比均为负增长。从影响因素来看,4月份国内车市利好匮乏,相比之下,诸多利空扎堆形成拖累。第一,购置税优惠政策退坡持续性影响。今年前四个月我国1.6L及以下排量乘用车销售533.3万辆,同比下降0.3%,占全部乘用车销量比重为69.5%,较去年同期下降2个百分点。其中今年4月份我国1.6L及以下排量乘用车销售113.7万辆,同比下降10.2%,占全部乘用车销量比重66%,较去年同期下降4.8个百分点;第二,有效工作日减少及基数较高。适逢清明及五一假期穿插,今年4月份国内有效工作日较上月大幅减少且较去年同期略减,汽车产销受到一定影响。另外,在购置税减半影响下,去年4月份我国汽车产销同比增长达到5%-10%,同期基数上升;第三,楼市消费及中韩关系影响。

通过数据模型,预计5月份我国汽车用铝量将继续小幅下降。虽然今年5月份有效工作日多于4月份,且一般5月份假期内各地车展集中,促销优惠力度将吸引绝对消费群体,但是以今年车市产销状态来看,5月份车市演绎逆市反转行情的概率低。

随着17年汽车购置税减半的政策变更,17年国内汽车消费较16年下滑,而16年下半年大幅增长的汽车产量也对17年汽车消费产生较大压力。17年国产汽车消费和生产均不及预期,上半年汽车产量较16年下半年下滑幅度较大,对铝需求产生一定压力。

3、中国6月官方制造业PMI为51.7,连续11个月在荣枯线上方

统计局6月30日发布数据显示,中国6月官方制造业PMI为51.7,连续11个月在荣枯线上方,比上月上升0.5个百分点,制造业扩张步伐有所加快。

分企业规模看,大型企业PMI为52.7%,比上月上升1.5个百分点,持续高于临界点;中型企业PMI为50.5%,低于上月0.8个百分点,继续位于扩张区间;小型企业PMI为50.1%,虽比上月回落0.9个百分点,但仍位于临界点之上。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

生产指数为54.4%,高于上月1.0个百分点,处于扩张区间,表明制造业生产继续保持增长,增速有所加快。

新订单指数为53.1%,比上月上升0.8个百分点,位于临界点之上,表明制造业市场需求稳中有升。

原材料库存指数为48.6%,比上月回升0.1个百分点,仍位于临界点以下,表明制造业主要原材料库存量继续减少。

30日中国官方PMI数据公布,官方制造业PMI为51.7,连续11个月在荣枯线上方,其中生产指数和新订单指数较上月大幅上升,反应中国制造业持续扩张,尤其是5月中国用电量同比大幅增加,也从侧面反应了中国制造业景气程度的明显回升。中国经济数据持续高位,对市场投资者的信心提振较大。

三、后市展望

上周新疆严查电解铝落后产能推动内盘沪铝走强,同时魏桥主动去铝产能也对铝价产生积极影响,上周沪铝受国内减产消息刺激大涨而伦铝持续走弱。本周美元持续下跌带动铝价反弹,本周在特朗普医改法案难以通过和欧洲央行态度强硬的影响下,美元连收3根中阴线连续创出新低,带动大宗商品全面反弹,其中伦铝涨势明显强于沪铝,补涨后伦铝接近60日均线压力。本周伦铝在美元下跌带动下快速上涨,而上周经过反弹的沪铝本周则在14000点即60日均线压力附近持续震荡,周五探底回升后收于60日均线下方。虽然沪铝走出下行通道,但目前区间震荡格局暂未改变,沪铝库存持续维持高位,上方14000点附近存在较强压力,而下方13500点中期底部较为稳固。技术上沪铝企稳20日均线,30日再度回踩20日均线附近后反弹企稳,短期关注14000-14170点附近压力。总体而言,沪铝

受到供给压力高库存的压制,市场热情不高,较大可能延续震荡行情。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!