其他频道

一、一周市场综述:

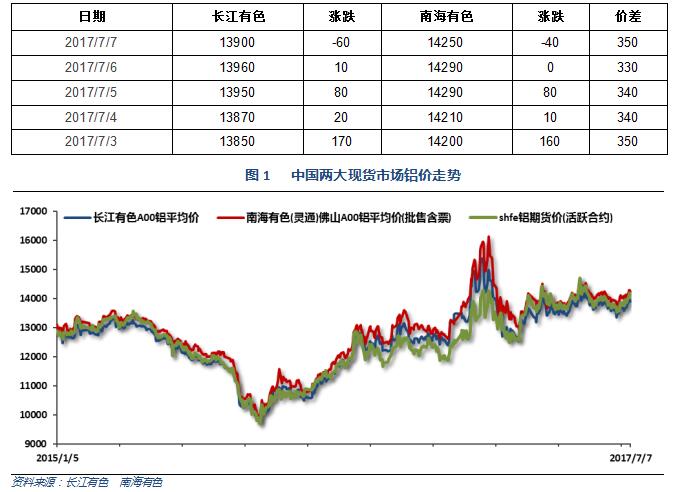

1、一周国内主要现货价格

本周期货市场工业品整体震荡盘整,沪铝补涨,集体拉升至14000之上,现货受实际需求较差明显偏弱,跟涨幅度不足。

2、一周相关市场表现

本周现货涨幅较小,期货受去产能预期影响持续拉升至14000之上,长江现货基差扩大至贴水近300,南海基本平水。伦铝上周大涨后本周小幅调整,沪伦比至7.4

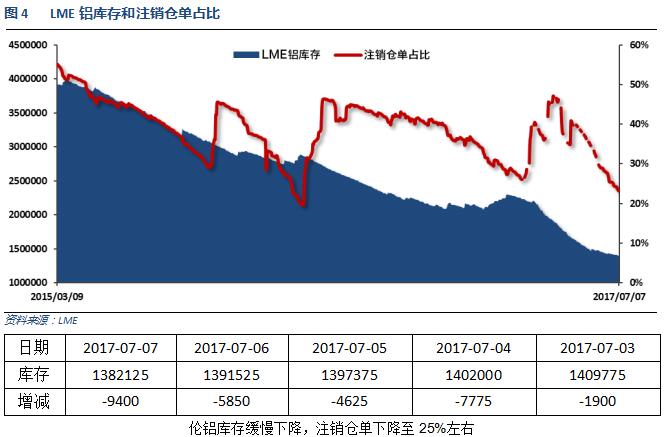

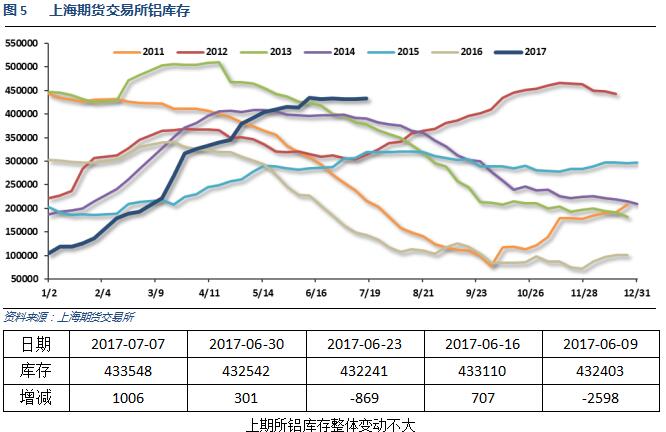

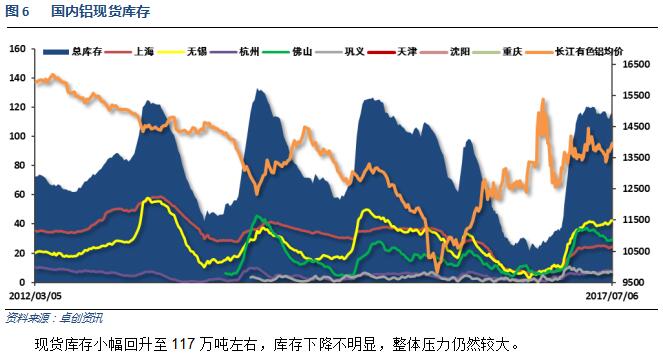

3、每周库存变化

二、一周要闻回顾:

1、美国6月ISM制造业指数 57.8,创2014年8月份以来新高,预期 55.2,前值 54.9。美国6月ISM制造业物价支付指数 55,创2016年11月份以来新低,预期 58.5,前值 60.5。美国6月ISM制造业新订单指数 63.5,前值 59.5。美国6月ISM制造业就业指数 57.2,前值 53.5。

美国6月Markit制造业PMI终值 52,创2016年9月份以来终值新低,预期 52.1,初值 52.1;5月终值 52.7。

美国6月ISM非制造业指数 57.4,预期 56.5,前值 56.9。

美国6月Markit服务业PMI终值 54.2,为1月以来新高,预期 53,初值 53;5月终值53.6。美国6月Markit综合PMI终值 53,为2月以来新高,初值 53;5月终值53.6。

美国6月ADP就业人数+15.8万,预期+18.5万,前值由+25.3万修正为+23万。

2、欧元区6月制造业PMI终值 57.4,为2011年4月来最高,预期 57.3,初值 57.3。

欧洲央行会议纪要:管委普遍同意物价稳定展望基本不变。管委就调整购债计划宽松偏好进行了讨论,但最终决定采取审慎态度。如果通胀展望信心改善,将审视购债计划的宽松偏好。管委普遍同意当前货币政策立场适宜。过早紧缩会对通胀展望产生负面影响,应小幅逐步调整指引。

欧洲央行管委兼德国央行行长魏德曼:鉴于原油价格近期下跌,欧元区通胀率2017年年底可能再度下滑。欧元区复苏继续,为货币政策正常化提供可能。这并非对欧洲央行宽松货币政策的全面踩刹车,而是“放松踩油门的力度”。

3、中国6月财新制造业PMI 50.4,为三个月高位,预期 49.8,前值 49.6。

中国6月官方制造业PMI 51.7,预期 51,前值 51.2。中国6月官方非制造业PMI 54.9,前值 54.5。

【中国央行二季度例会:实施好稳健中性货币政策 引导信贷社融合理增长】会议强调,密切关注国际国内经济金融运行最新动向和国际资本流动的变化,实施好稳健中性的货币政策,综合运用多种货币政策工具,维护流动性基本稳定,引导货币信贷及社会融资规模合理增长。优化融资结构和信贷结构,提高直接融资比重。继续深化金融体制改革,提升金融运行效率和服务实体经济能力,加强和完善风险管理。进一步推进利率市场化和人民币汇率形成机制改革,保持人民币汇率在合理均衡水平上的基本稳定。

中国6月财新服务业PMI51.6,前值52.8。中国6月财新综合PMI51.1,前值51.5。

4、在山东魏桥、新疆嘉润宣布停产之后,周末再度传出新疆希铝将相应政策减产的消息,据了解,目前新疆希铝已经停槽30余台。整体来看,电解铝行业供给侧改革仍在有序推进,违规产能清理正在进行。

有消息称东方希望全部520台电解槽(产能80万吨/年)计划7月20日全部关停(待确认)。本周三国家环保部及相关部门要到新疆对此事进行督察。如果消息为真,作为中国电解铝违规产能三大集中区的新疆违规在建及在产产能将全部关闭,电解铝产能减少107万吨/年,且多为低成本、满产的有效产能。

新疆公布2017年7月解铝企业自备电厂系统备用费标准:220千伏0.028元/千瓦时、110千伏0.032元/千瓦时、35千伏0.035元/千瓦时。

上周为上半年最后一周,受银行半年清算的影响,周内广东地区下游资金明显偏紧,采购需求稀少,而另一方面部分持货商回笼自己出货积极性较高,加之华东华南两地价差维持高位也令买华东抛华南的套利盘增加,广东市场流通货源较为充裕,现货成交价/当月从周初的升水10~20元转为贴水20元附近,预计本周随着银行清算结束下游会出现少量补库需求,现货成交价/当月有望再度转升水格局。上周华东需求同样偏弱,现货/当月贴水基本维持在110-130元之间,与前一周周末基本持平。乌鲁木齐局兰新线了墩-十三间房间水害影响,发运略有影响,也将支撑现货价格。

库存方面,截止上周四,国内社会总库存量为119.46万吨,周比上升0.95万吨。其中广东地区铝锭社会库存量为28.66万吨,周比减少0.15万吨;华东地区铝锭社会库存量为82.7万吨(其中上海库存26.2万吨,无锡库存47.5万吨、杭州库存9万吨),周比增加0.7万吨(其中上海减少0.2万吨,无锡增加1.3万吨,杭州减少0.4万吨);巩义库存8.1万吨,周比增加0.4万吨。上周广东铝锭出库量为33500吨,整体出库表现较差,较前一周大幅减少,此外上周铝棒出库量为25400吨,消费淡季叠加下游资金紧张令终端需求明显转弱。周内山东及新疆出现违规产能停产,一定程度上抵消了新增及复产带来的供应压力,加之消费需求略有回落,预计中期库存呈稳中小增的变化趋势,不过短期可能受运输不畅影响仓库到货略微减少。

上周广东铝棒库存继续增加。截止至上周五,广东铝棒库存为6.13万吨,较前一周周五增加0.46万吨。上周铝棒周一为5.6万吨的最低库存,之后一直保持上升的趋势,在周五达到6.13万吨周内最高库存。而上周广东铝棒加工费则继续下降,但降幅较上周有所减少。其中广东90mm铝棒加工费的周内成交均价由410元减少至350元/吨,120mm铝棒加工费成交均价由370元下降至340元/吨,178mm铝棒加工费成交均价则由380元降至340元/吨。综合而言上周铝棒市场的主流成交价格为320元-380元/吨,同时有少量铝棒的实际成交价格小于300元/吨。一方面年中银行清算令下游接货需求明显转弱,加之淡季需求略有下滑,上周铝棒出库量明显下滑。在没有利好消息刺激的情况下,淡季的到来让铝棒加工费仍旧存在下行的风险。

据百川资讯统计,2017年6月中国电解铝产量309.39万吨,同比增长17.09%,日均产量10.313万吨,环比高于5月份的10.266万吨。2017年1-6月中国电解铝产量1816.7万吨,同比增长16.98%。

2017年6月中国氧化铝产量568.1万吨,同比增长11.48%,日均产量18.94万吨,环比高于5月份的18.67万吨。2017年1-6月中国氧化铝产量3444.3万吨,同比增长19.47%。

河南化解过剩产能攻坚方案:将引导3家电解铝企业退出长期停产产能50万吨以上。

阿拉丁(ALD)对2017年新增产能进行重新评估,全年新增电解铝产能404万吨,其中上半年已经建成196万吨,下半年待建成产能208万吨。从新项目的分布地区来看,除了山东、新疆、内蒙古、陕西等传统优势地区之外,西南地区开始异军突起,尤其是广西地区的华磊新材料、苏源投资、来宾银海二期等项目,还有贵州华仁新材料、遵义铝业等。中国的电解铝产能布局开始出现新的趋势。

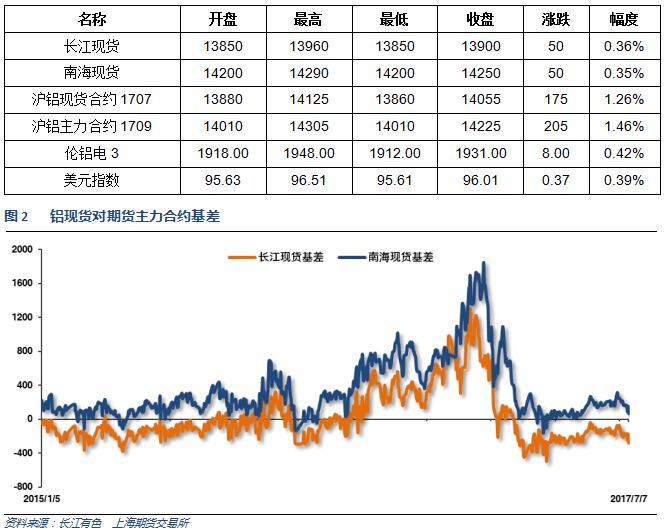

三、期货价格分析:

四、下周铝价分析:

本周沪铝期货受国内工业品整体盘升且清查违规产能预期走强带动,一路盘升至14000之上。现货市场受实际偏弱的淡季供求拖累弱势跟随,基差走弱。

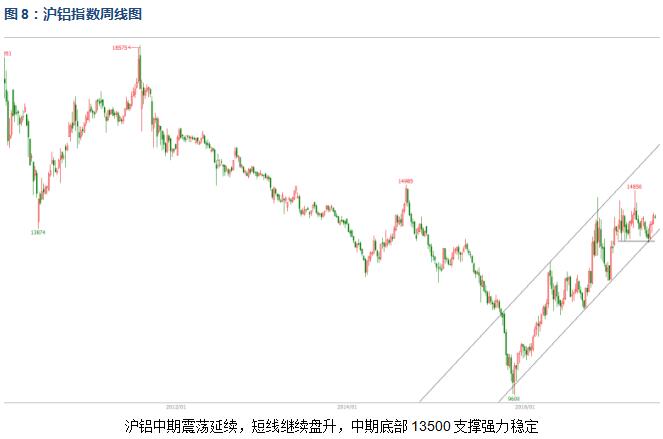

伦铝区间波动延续,有望再度挑战上沿1980附近。沪铝中期震荡延续,短线继续盘升,中期底部13500支撑强力稳定。

宏观面来看近期全球公布的经济数据整体向好,欧美国家货币政策整体转向收紧,近期欧元也开始走强。行业基本面来看,一方面现货市场受淡季偏弱的供求、持续高位的库存影响持续偏弱;一方面清查违规产能预期愈来愈强;供应压力VS去产能预期的动态平衡持续向后者倾斜。盘面来看,伦铝震荡盘升有望冲击上沿1980附近,沪铝相对偏弱,但也维持盘升走势。持续关注去产能政策执行情况。下周铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!