其他频道

摘要

1.受减产消息影响,本周期铝上行,但现货跟涨乏力成交一般,周内库存增3万吨,铝棒库存同步增加。

2.企业主动关停违规产能带来的利好接近尾声,当前已透支部分减产利好,后续减产对铝价提振作用趋弱。

3.8、9月份几大项目集中投产,目前减产带来的利好是短期的,中期供应端压力只增不减。

4.减产利好得到消化后,关注焦点重归基本面。下周铝价或小幅回调,沪铝主力运行区间14000-14400元/吨。

行情回顾

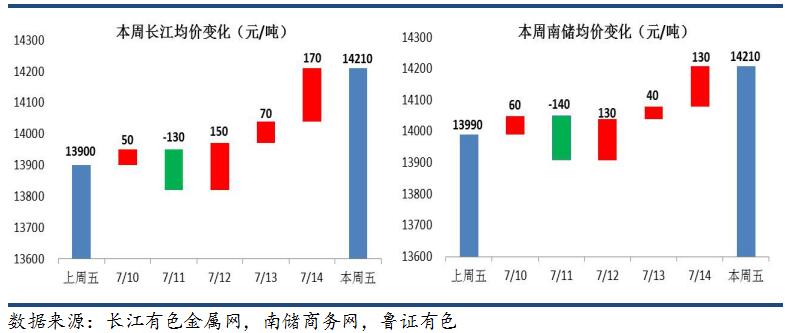

在山东某铝厂减产消息的刺激下,本周铝价有一定涨幅。周初市场消化新疆地区铝厂减产消息后,铝价震荡下行,主力合约触及14005元。基于政策预期,多头逢低入场,铝价迅速修复跌幅。周三开始山东某铝企减产的消息广泛流传,虽然减产数量说法不一,但作为市场最为关注的企业之一,开始了实质性的减产,大大提振了政策预期,沪铝突破前期震荡区间增仓上行。但是现货需求偏弱,加之库存高企拖累,主力在14500元附近存在抛压,涨幅受限。截至周五收盘,沪铝持仓65.4万手,较上周增加了6万手;周内日均成交28.6万手,较上周小幅增加1.5万。

虽然期货市场火爆,但现货跟涨略显乏力,并且成交一般。SMM统计本周铝锭库存增加了3万吨,各地货源充裕,持货商逢高出货积极,而下游对当前的高价缺乏认可,接货意愿不强,广东地区周内前四天铝锭日均出库量基本与上周持平。不仅铝锭库存增加,铝棒库存也开始累积,截至本周五广东地区公共仓库铝棒库存接近8万吨,比本月初增加了1.2万吨。据我们有限的样本统计,广东部分型材企业开工已有下滑,山东地区铝板带销售也有所降温,消费转淡已有所体现。

减产利好或已接近尾声

从整个违规产能分布来看,减产的地区集中在新疆、山东和内蒙古。新疆已经于月初开始减产,山东一家铝厂也于本周有减产消息流出,但减产数量存在争议。到目前为止,存在违规产能但暂未有减产消息的还有两家铝厂,一家位于山东,一家位于内蒙古。依照工信部的规范名单,山东的这家铝厂违规产能最多有52万吨,全部停掉的概率极小,加上多个机构大肆宣传山东减产200万吨,已经透支了这家铝厂减产的利好,如果后期山东地区减产不到200万吨,很可能利多转利空。内蒙古这家铝厂拥有80万吨指标,今年又购买了15万吨指标,总共有95万吨指标,目前运行产能110万吨,违规产能15万吨,即使停掉15万吨,对市场情绪和总体供需关系的影响也不大。因此,我们认为企业主动关停违规产能带来的利好已经接近尾声。

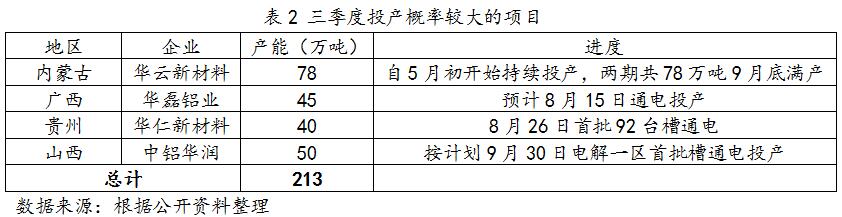

三季度迎来产能集中投放

在上周的周报中已经有过统计,今年以来,减产产能远远小于复产和新投产能,即使算上本周山东地区的减产数量,仍是如此。与此同时,新建产能正快马加鞭,接下来两个月,几大项目将迎来集中集中投产,将给供应端带来切实压力。上表只是保守统计,并且未考虑复产产能。所以三季度供应端的情况将是:减产产能尚未带来供给端明显收缩和库存下降,供应端的增量已填补减产缺口。

价格预测

在库存高企,现货表现较为低迷的情况下,铝价高涨依赖于违规产能减产。我们认为企业主动关停违规产能的利好已接近尾声,后期大批新增产能投产,库存去化困难,铝价进一步上行遇阻,减产带来的情绪消退后,铝价或将有所回调。但是7月中旬后,相关部委可能派巡视组督查铝企减产情况;另外,近期关停一系列违规产能凸显中央政府决心,增强了市场对采暖季执行限产政策的信心。因此,铝价回调幅度不大。预计下周沪铝主力合约运行区间14000-14400元/吨。

一周热点

1.6月份物价指数

7月10日国家统计局公布6月份物价指数。6月份CPI环比下降0.2%,同比上涨1.5%;PPI环比下降0.2%,同比上涨5.5%。通胀数据总体温和。

2.6月份央行金融统计数据

据央行公布的数据,6月末,广义货币(M2)余额163.13万亿元,同比增长9.4%再创历史新低,增速分别比上月末和上年同期低0.2个和2.4个百分点;6月新增社融总量1.78万亿,同比多增1283亿,环比多增7000多亿;6月新增金融机构人民币贷款1.54万亿,同比多增1533亿。

3.6月份铝材出口

6月份出口未锻造的铝及铝材46万吨,同比增长21.05%,环比持平。上半年累计出口铝材241万吨,同比增长5.7%。

4.炼厂上调石油焦出厂价

石墨电极近期连续涨价5000-10000元,带动低硫煅烧焦涨价600-1200元,拉动低硫石油焦大涨,本周均价涨1000元左右。或带动炭素阳极成本上涨千元左右。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!