其他频道

摘要:

美元阶段性走弱对商品市场形成一定利好

国内6月经济数据较5月有所回暖,市场情绪有所改善

隔夜SHIBOR反弹,市场流动性有趋紧迹象。

7-8月消费淡季,高库存叠加需求端弱势拖累铝价反弹

铝减产预期犹存,下方存支撑

综上:宏观面利多略占优势,铝基本面多空因素交织,短期铝上行动能减弱

操作策略:

沪铝1709合约本周运行核心区间14200-14700概率较大。套保客户逢高卖出为主锁定销售利润,投机多单客户逢高减仓止盈,激进者可考虑暂持,未入场者勿盲目追高,待铝价回调至14000-14200逢低建立多单,仓位控制在10%以内。

热点追踪:

官方供给侧改革动向、铝企业减产是否超预期、库存变化、下游消费端运行

一、行情综述

受黑色板块回调拖累商品市场,市场情绪亦有一定降温。供给端无进一步减产消息刺激,6月铝产量数据再创新高,以及目前高库存叠加消费淡季等利空因素影响,铝1709合约止步于14500附近。

二、价格影响因素分析

1、宏观面:利多略占优势

1.1美元阶段性走低利好商品市场

美国经济数据整体延续较好态势,美元持续走低对商品市场形成利好。从经济数据来看,房地产市场依然保持平稳运行,美国6月新屋开工(万户)为121.50,超过预期116.00,前值为109.20。从美元走势来看,近期耶伦听证会释放偏鸽派言论,称通胀存不确定性,未来加息空间不大。于此同时,周四欧央行行长德拉吉表示,相信通胀率将逐步达标,欧元区经济已经出现强劲复苏,需要等待薪资物价跟上复苏。欧央行行长偏鹰派的讲话使得市场对后期欧央行货币收紧的预期继续发酵,欧元兑美元再创新高。综上,短期美元阶段性走弱对商品市场形成一定利好。

1.2国内6月宏观数据表现较好

中国方面,6月宏观数据整体回暖。7月17日统计局公布诸多经济数据,多数超预期。其中,国内总体经济运行良好,上半年我国GDP总量为381490亿元,同比增长6.9%,其中二季度,我国GDP同比增6.9%,高于预期6.8%,增速与一季度持平,比去年同期加快0.2个百分点。此外,消费、固定资产投资以及规模以上工业增加值均表现抢眼,上半年城镇固定资产投资同比 8.6%,高于预期的 8.5%,民间投资增速小幅增长。消费依然强劲,6月社会消费品零售总额29808亿元,同比名义增长11.0%,1-6月份,社会消费品零售总额172369亿元,同比增长10.4%。6月规模以上工业增加值同比实际增长7.6%,比5月份加快1.1个百分点。1-6月份,规模以上工业增加值同比增长6.9%。货币数据方面,货币供应同比继续下降,中国6月M2货币供应同比9.4%,低于预期9.5%,亦低于前值9.6%。此外,隔夜SHIBOR近期有所反弹,从7月10日的2.549%回升到目前2.733%,侧面反映出目前市场流动性有趋紧的迹象。总体而言,6月经济数据较5月有所回暖,对市场情绪亦有一定改善。

2、基本面:短期偏空

2.1国内6月铝产量创新高

国外方面,WBMS公布的报告显示,2017年1-5月原铝市场供应短缺73.5万吨,而2016年全年供应短缺109.7万吨。今年1-5月,原铝需求量为2,534万吨,较去年同期增加161.4万吨。此外,美国铝业支持特朗普政府打压中国进口,美国铝业首席执行官Roy Harvey表示,中国减产目标可能达到每年600万吨,但今年迄今只削减了80万吨。他说,中国仍有许多工作要做,才能恢复市场平衡。

国内基本面呈现多空因素交织格局,6月铝产量创新高,供给压力明显,但市场对供给侧减产预期犹存。据国家统计局公布数据显示,中国6月原铝产量为293万吨,较上年同期增加7.4%,该数据同时创下2014年以来新高。消息面近期无进一步铝减产利好消息传出,据亚洲金属网数据统计,截止7月中旬,中国电解铝厂计划减产135万吨运行产能。嘉润6月底开始减产15万吨电解铝,涉及120台500千安的电解槽,至7月10日该15万吨电解铝已经减产完毕。新疆东方希望7月初开始减产30万吨电解铝,截止7月中旬已经关停约110台500千安电解槽,涉及约15万吨电解铝。魏桥集团6月份开始减产25万吨电解铝,该系列240千安的电解槽已于6月底关停完毕。该厂7月11日开始减产另外65万吨电解铝,涉及约778台300千安的电解槽。虽然6月产量数据创新高对铝价形成利空打压,但目前市场对铝减产预期犹存,铝价下方受支撑。

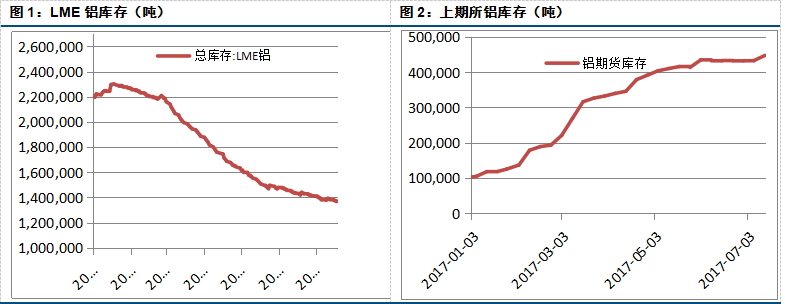

2.2 LME铝库存继续下降,国内铝库存继续上升

LME铝库存继续下降,据Wind数据显示,截止7月20日,LME铝库存较上周同期减23425吨至1362675吨。国内方面,铝库存继续上升,截止7月14日,上期所铝库存较前一周减增14000吨至447548吨,目前显性库存维持在40万吨以上水平。7月20日,SMM统计国内电解铝社会库存(含上期所仓单):上海地区27.0万吨,无锡地区52.0万吨,杭州地区8.8万吨,巩义地区8.2万吨,南海地区29.7万吨,五地库存合计125.7万吨,环比上周四增加0.9万吨。库存压力较为明显,叠加目前需求淡季对铝价形成较大拖累。

数据来源:Wind,中信建投期货

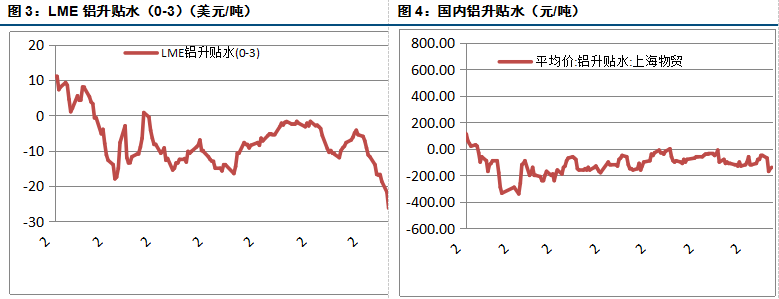

2.3国内铝贴水幅度扩大

现货方面,LME铝现货贴水小幅扩大。Wind数据显示,截止7月20日,LME铝升贴水为-24.75美元/吨,较前一周扩大8美元/吨。国内方面,Wind数据显示,截止7月20日,上海物贸铝现货对当月合约贴140元/吨,本周现货跟张意愿不强,库存压力较为明显,现货端贴水幅度较前一周有所扩大,目前下游消费淡季效应较为明显,需求端弱势对铝价形成一定拖累。

数据来源:Wind,中信建投期货

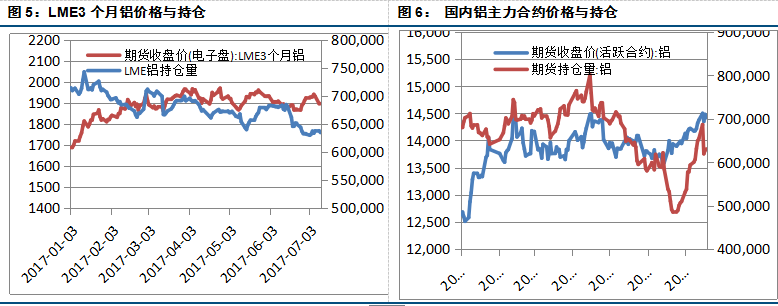

2.4持仓量:小幅下降

截至7月20日,LME铝总持仓维持在60万手以上水平。国内方面,截至7月20日,上期所铝总持仓维持为630452手,较前一周同期减少18728手,本周铝总体持仓规模由最高的686532手下降至目前的630452手。

数据来源:Wind,中信建投期货

3、技术面:上行承压

伦铝短期上方压力区在1950-1980,下方支撑区在1850附近,目前伦铝维持区间震荡走势。沪铝1709合约处于上升通道走势中,短期上方压力区域在14500附近。总体来看,铝期价上行动能略显不足,承压回调概率加大。

三、结论与操作建议

综上,短期美元阶段性走弱对商品市场形成一定利好,国内6月经济数据较5月有所回暖,对市场情绪亦有一定改善。隔夜SHIBOR短期有所反弹,反映出目前市场流动性有趋紧的迹象。基本面,6月铝产量数据创新高对铝价形成利空打压,库存压力亦较为明显,叠加目前需求淡季对铝价形成拖累,但目前市场对铝减产预期犹存,铝价下方受支撑。

沪铝1709合约本周运行核心区间14200-14700概率较大。套保客户逢高卖出为主锁定销售利润,投机多单客户逢高减仓止盈,激进者可考虑暂持,未入场者勿盲目追高,待铝价回调至14000-14200逢低建立多单,仓位控制在10%以内。

本文作者:江露 中信建投期货有限公司有色研究员

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!