其他频道

铝:违规产能减产逐步推进,但利润驱使下减产进度缓慢,该利好逐渐被消化。不过市场对采暖期减产预期不改,但考虑到该环保计划到11月份才可能开始执行,近期没有进一步减产利好。另外违规产能减产同时,合规产能投复产加速推进,这将使7-8月供需基本面都难有改善。利好消化、实际基本面未有改善而炒作采暖季减产为时尚早的情况下,短期价格上涨暂缺乏动力,振荡并小幅回调几率大。操作上建议回调买入思路。

一、一周行情回顾

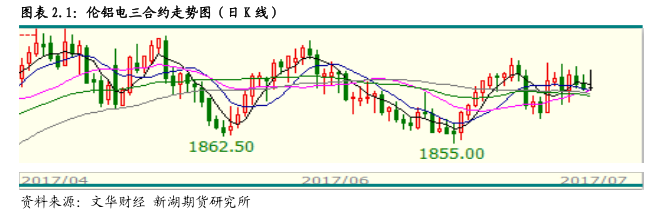

周初中国再有铝企减产消息,另外美元持续走弱,刺激外盘铝价一度冲高,伦交所三月期铝价最高至1941美元/吨,不过之后多头获利了结,价格快速回落,三月期铝价一度跌破1900至1898美元/吨,之后振荡调整,价格围绕在1920美元/吨上下波动,最终收于1916美元/吨,一周跌0。52%。

本周沪期铝延续涨势。继魏桥后信发传出减产消息,而上半年经济数据好于预期也推高商品尤其是工业品价格。沪期铝主力1709合约最高至14555元/吨。不过上涨趋势放缓,因实际减产缓慢,对改善基本面作用未能显现,价格之后振荡调整,最终收于14405元/吨,一周涨0.21%。

二、现货市场情况

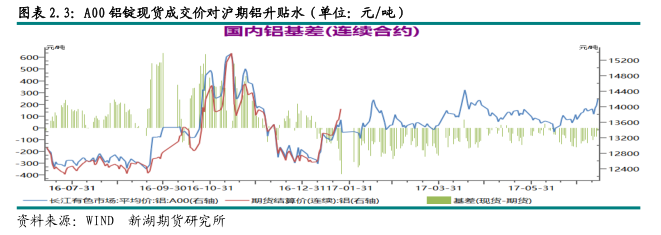

国内处于消费淡季,下游周初多为观望为主,之后逐渐接受高价,按需采购,整体成交有限。周初,华东市场成交价即涨至14200元/吨以上,广东涨至近14300元/吨,之后成交价格围绕在14200元/吨上下波动。

期现价差方面,交割日基差有所回升,不过仍在-50元/吨以下,交割过后基差跌至-150元/吨水平,最低-180元/吨。

三、库存变化情况

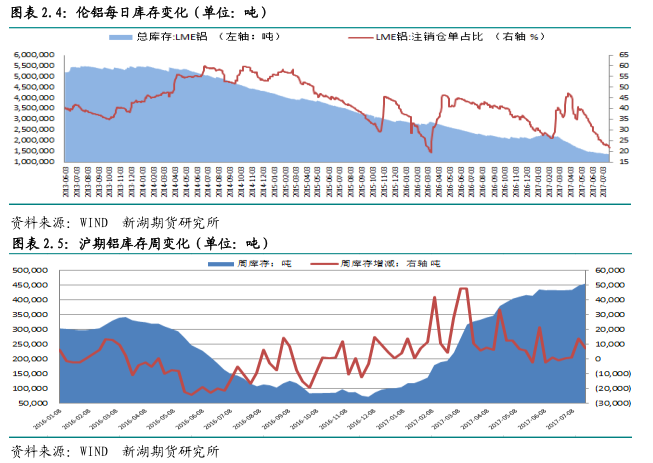

伦交所铝库存本周减少2.77万吨至135.5万吨,本周上期所铝库存继续增加,一周增7098吨,总库存升至44.5万吨。本周库存增加主要在江浙地区,其中浙江库存增4788吨,江苏库存增2079吨,其他地区库存没有明显变化。本周仓单增7793吨至36.3万吨。

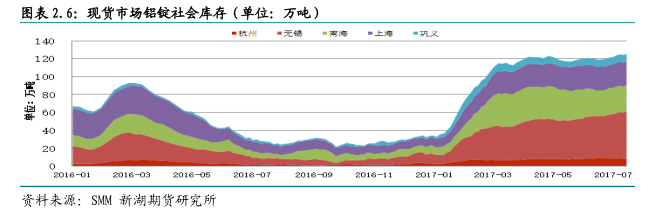

截至目前国内重点涉及违规产能铝企先后开始减产,不过由于减产均缓慢,加之合规产能投复产,产量增速未有明显下降,而淡季消费维持疲弱,致使铝锭社会库存持续攀升。

SMM数据显示截至本周四五地库存升至近126万吨水平,一周增0.9万吨,主要在无锡库存。广东库存变化较小。

四、行情展望

铝企减产缓慢,同期合规产能投复产,致使国内电解铝运行产能维持在3850万吨水平,产量增速不减。国家统计局数据显示中国6月原铝产量293万吨,同比增7.4%。上半年中国原铝产量1684万吨,同比增8.8%。6月下旬开始执行违规产能减产以来实际减产产能接近70万吨,而上半年新投产能220万吨,复产产能60万吨,合计280万吨。

消费方面,上半年房地产及汽车市场增速放缓,但整体好于预期,另外铝材出口持续回升。统计局数据显示,6月铝材产量588.4万吨,同比增13%,上半年铝材产量3025万吨,同比增9%。不过当前消费增速仍远低于产量增速,造成库存持续攀升。

近期国内氧化铝及预焙阳极价格相对平稳,铝厂维持相对高的利润水平。

综合看,违规产能减产逐步推进,但利润驱使下减产进度缓慢,该利好逐渐被消化。

不过市场对采暖期减产预期不改,但考虑到该环保计划到11月份才可能开始执行,近期没有进一步减产利好。另外违规产能减产同时,合规产能投复产加速推进,这将使7-8月供需基本面都难有改善。利好消化、实际基本面未有改善而炒作采暖季减产为时尚早的情况下,短期价格上涨暂缺乏动力,振荡并小幅回调几率大。操作上建议回调买入思路。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!