其他频道

虽然半年度时点已过,但7月央行维持较为宽松的货币环境,近期央行持续投放货币,资金面较为宽松,对国内股市和期货市场均产生一定的支撑,也是近期国内期市持续反弹的重要推动力。中国18年将禁止废旧金属产品进口,废铜废铝拆解行业可能受到沉重打击,可能对全球铜供应产生较大影响,但对当前市场铝供需情况影响较小,铝基本面无明显变化。前期中国铝过剩产能去化问题是市场关注焦点,然而中国政策推进情况不尽如人意,没有出现明显效果,近几月中国铝产量持续增长。近期铝价保持高位的原因在于美元的持续下跌,但美国经济情况目前仍稳定,美元下行空间较小,在上周的高位震荡行情后,本周铝价出现明显弱势,若沪铝跌破20日均线支撑,则可能进入中期震荡或下行行情中。短期关注14500点重要压力,下方支撑20日均线14325,14000整数关口。

一、行情回顾

中长期来看,自从2011年跌破55周均线后,55周均线就成为沪铝反弹行情的临界点。沪铝4月初涨破前期下行趋势后开启一波快速的上涨行情,突破了55周均线。随着55周均线从持续下行走向上涨,成为沪铝下方强力支撑。沪铝10月初大涨冲上89周均线后,持续强势,目前在89周均线上方震荡,市场长线格局已经悄然变化。

前期中国铝过剩产能去化问题是市场关注焦点,然而中国政策推进情况不尽如人意,没有出现明显效果,近几月中国铝产量持续增长。而近期铝价保持高位的原因在于美元的持续下跌,但美国经济情况目前仍稳定,美元下行空间较小,在上周的高位震荡行情后,本周铝价出现明显弱势,周五沪铝一度向下触及20日均线支撑,且MACD指标死叉,技术形态由强转弱。若沪铝跌破20日均线支撑,则可能进入中期震荡或下行行情中。总体而言,近期沪铝强势行情依然是由美元下跌和宽松的资金面推动,基本面未出现明显好转。短期关注14500点重要压力,下方支撑20日均线14325,14000整数关口。

二、影响因素分析

1、国内铝库存仍在高位

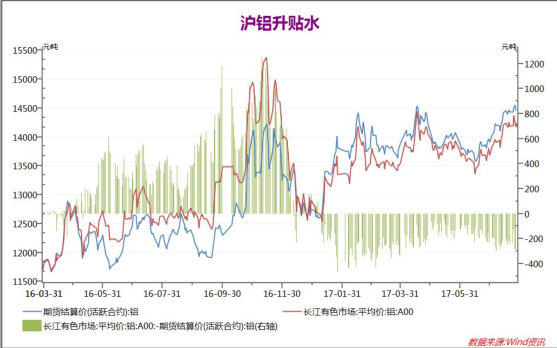

过年前后中国建筑业进入传统淡季。3月份之前,中国的工程开工率均不足,现货市场需求清淡。叠加年后沪铝快速上涨的影响,虽然近期现货市场逐步好转,但现货企业接货意愿仍不足。伦铝库存持续下行的同时,沪铝库存却在近几周创出新高,反应出下游企业对铝价格信心不足,且进入淡季后国内铝需求较低。

2017年1-3月现货市场持续贴水,供大于求局面明显。2017年4月开始,国内建筑企业补库意愿增强,市场供需情况逆转,国内现货市场贴水缩小。但5月份以后沪铝现货贴水缩小至100-200点左右后,贴水一直保持,近期铝价贴水再度上涨,目前接近300点。夏季淡季到来,市场可能仍面临考验。

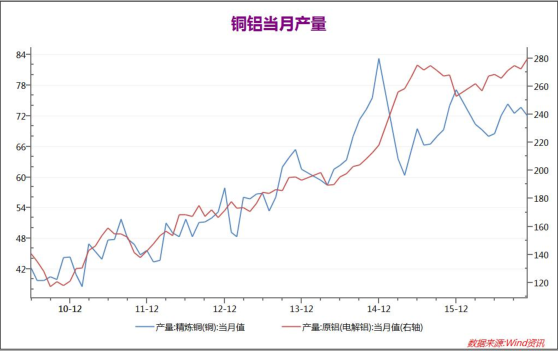

2016年全年有色金属产量在价格上升的推动下基本保持上升状态,铜铝均出现持续的上行。国内精炼铜产量16年持续上行,并在17年3月创出16年以来的新高,但此后铜产量下滑,近几月铜产量小幅萎缩。而铝产量持续上涨,近期达到历史新高。国内铜产能持稳,而铝产量持续上升,对价格造成一定压力。

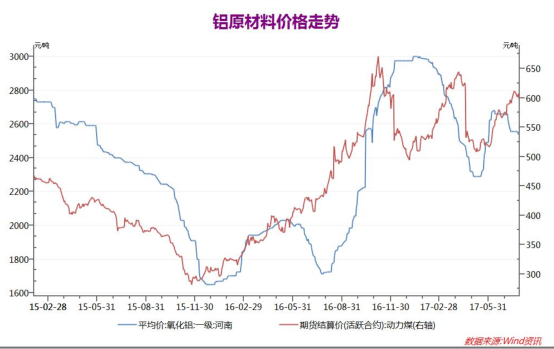

2016年铝原材料价格大涨,氧化铝和电价均带来成本压力。17年初铝原材料价格产生较大波动,上半年经过了下跌和回升的过程,近期原材料价格从低点回升,但动力煤和氧化铝价格走势出现分化,原材料层面对铝价影响较为有限。

2、中国经济增长叠加宽松货币环境,宏观基本面较好

央行金融时报:货币政策已不宜进一步收紧今年一季度经济回暖,二季度运行平稳。展望下半年经济运行的方方面面,既存在导致增长下行压力增加的因素,也存在支持经济平稳运行的因素。

下半年经济下行压力主要来自于投资放缓。商品房销售、土地成交、建设开工、资金来源等相关指标均有所走弱,房地产开发投资增速将下降。下半年房地产调控政策难有明显松动,对热点城市维持严格调控,导致市场需求将在政策高压下趋于观望,成交同比回落态势延续;政策驱动下的三四线楼市还能维持阶段性稳增,对总体销售形成一定支撑。房企各主要融资渠道的限制或收紧,将使到位资金增速继续缩窄,其中按揭贷款规模和占比将双双下降,重点地区首套、二套房贷平均利率明显上调。房地产投资增速将呈现“先扬后抑”局面,自二季度见顶回落步入下行阶段,但在土地购置和去库存政策的对冲下,开发投资增速下降将减缓,预计全年增速约5%左右。虽然下半年投资增速会低于上半年,但有望高于去年,预计全年固定资产投资增速为8.3%。

去年下半年以来,伴随PPI持续大幅度回升,短期的补库存过程迅速推进,市场需求明显扩大,推动去年四季度和今年一季度经济增长持续性走高。而今年2月至3月,PPI已形成拐点,二季度以来一系列相关数据表明补库存过程开始走弱。PPI同比增速从2月末的7.8%下降至二季度末的5.5%,投资增速从3月末的9.2%下降至二季度末的8.6%。下半年,受需求和基数的共同影响,PPI继续明显回落的可能性很大,补库存过程将随即进入尾声。

下半年,货币政策稳健中性的基调不应改变,但应以稳为纲,兼顾好实体经济稳步增长、金融去杠杆协同推进和系统性金融风险总体可控三个目标。由于今年上半年中国地方债发行额度至今未完成,在金融去杠杆的过程中,地方政府融资遇到一定困难,虽然半年度时点已过,但7月央行维持较为宽松的货币环境,近期央行持续投放货币,资金面较为宽松,对国内股市和期货市场均产生一定的支撑,也是近期国内期市持续反弹的重要推动力。

3、2018年底废7类将禁止进口

昨日一则消息在各种渠道流传,据说中国有色金属工业协会再生分会己接到通知,明年底废五金包括废电线、废电机马达,散装废五金将禁止进口。与再生分会联系核实消息得到证实,18年底将禁止“废7类”进口。

根据前期在清远市场的调研,业内人士认为废7类进口全国占比6-7成,而广东则有8成以上。这项禁令完全实施后,对废铜拆解类企业打击最大,其次是国内较低品位废铜需求的冶炼厂和加工厂。

禁令带来的首要问题是未来废铜供应的缺口将如何弥补?海外废铜拆解产能目前还不清楚,无法判断海外能否消化中国不再进口的部分。目前已有部分拆解企业在东南亚提前布局,距离禁令实行还有一年半时间,走向海外的拆解企业会越来越多。

本周市场传言中国18年将禁止废铜进口,并得到证实。废铜拆解行业可能受到沉重打击,而国内废铝回收行业也会受到一定影响。但总体来看,废铝回收的响对市场影响较小,并不能改变目前市场供需格局。

三、后市展望

由于今年上半年中国地方债发行额度至今未完成,在金融去杠杆的过程中,地方政府融资遇到一定困难,虽然半年度时点已过,但7月央行维持较为宽松的货币环境,近期央行持续投放货币,资金面较为宽松,对国内股市和期货市场均产生一定的支撑,也是近期国内期市持续反弹的重要推动力。中国18年将禁止废旧金属产品进口废铜废铝拆解行业可能受到沉重打击,可能对全球铜供应产生较大影响,受此刺激,沪铜大涨创出年内新高,但总体而言,对当前市场铝供需情况影响较小,铝基本面无明显变化。前期中国铝过剩产能去化问题是市场关注焦点,然而中国政策推进情况不尽如人意,没有出现明显效果,近几月中国铝产量持续增长。近期铝价保持高位的原因在于美元的持续下跌,但美国经济情况目前仍稳定,美元下行空间较小,在上周的高位震荡行情后,本周铝价出现明显弱势,若沪铝跌破20日均线支撑,则可能进入中期震荡或下行行情中。短期关注14500点重要压力,下方支撑20日均线14325,14000整数关口。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!