其他频道

一、行情综述

美联储按兵不动,美元持续走低利好商品市场,铜价表现强势提振有色板块,铝价小幅上行,但受制于库存持续走高,卖保压力明显,此外,供给端无进一步减产消息刺激,叠加下游需求端淡季效应明显,铝1709合约如期回落继续寻找下方支撑。

二、价格影响因素分析

1、宏观面:整体偏多

1.1美联储按兵不动,美元持续走低利好商品市场

美国美联储如期推迟加息,近期美元持续走低对商品市场形成利好。周三美联储发布7月FOMC会议声明,维持联邦基金利率1%-1.25%区间不变,符合市场预期。并宣布“相对迅速地”启动缩表,暗示最早今年9月开始。据路透最新调查显示,华尔街各大银行普遍认为美联储9月会议可能宣布备受期待的缩表计划。此外,本周公布的经济数据表现较好,目前美国经济依然强势运行。其中,美国6月耐用品订单初值增速创2014年7月以来新高,但核心资本耐用品订单不及预期。综上,近期美元表现低迷,对商品市场形成一定利好。

1.2国内宏观数据继续回升,市场氛围偏多

中国方面,6月宏观数据整体回暖。官方公布的中国6月规模以上工业企业利润同比19.1%,高于前值16.7%,呈现回升态势。中国1-6月规模以上工业企业利润同比增长22%至3.63万亿元;1-5月同比增速为22.7%。分行业来看,1-6月份,采矿业实现利润总额2435.9亿元,同比增长13.4倍;制造业实现利润总额32051.7亿元,增长18.5%。总体而言,结合前期公布的6月经济数据,整体较5月有所回升,对市场情绪亦有一定改善。

2、基本面:减产预期犹存,淡季拖累铝价反弹

2.1铝供给侧改革逐步落地

国外方面,近期,美国国际贸易委员会在一份事实认定报告中认为,中国铝产品供过于求,中国铝产业的“政府赞助崛起”正在损害全球铝产业。对此,商务部发言人高峰27日回应称,中国铝产业发展是靠产业的不断努力和持续的技术革新,中国铝材出口主要是向铝材供应缺乏的国家,完全是市场行为。美国贸易代表称,美国必须要让中国遵守世界贸易组织的规则,包括在那些存在补贴和倾销的产业领域。此外,俄铝第二季度铝产量共计921,000吨,环比增长1.2%,第二季度铝销量共计100万吨;俄铝第二季度平均铝实现价格环比上涨7.1%至每吨2087美元;预估上半年全球铝需求较上年同期增长5.7%。总体而言,贸易摩擦升级不利于国内铝材出口,利空铝价。

国内方面,官方对铝供给侧改革逐步落地。工信部近期表示,电解铝等行业化解过剩产能取得积极进展,工业领域供给侧结构性改革重点工作稳步推进。电解铝、水泥、平板玻璃等行业化解过剩产能取得积极进展。总体而言,目前市场对铝供给侧改革预期犹存,铝价下方受支撑。

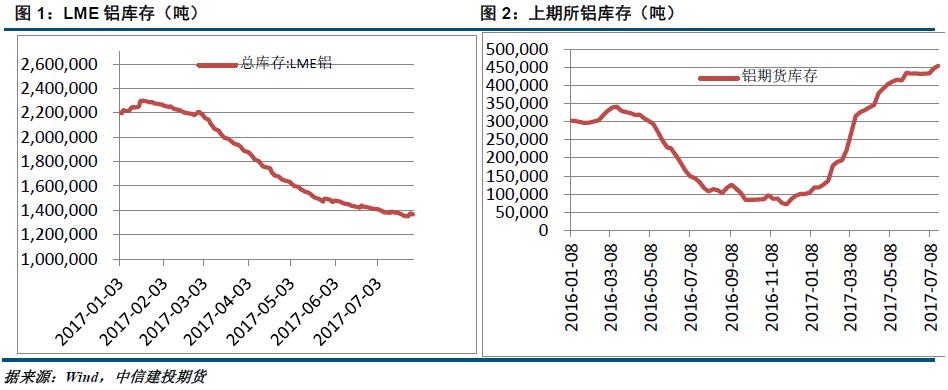

2.2国内铝库存持续攀升,铝价上行受拖累

本周LME铝库存小幅反弹,据Wind数据显示,截止7月27日,LME铝库存较上周同期增5200吨至1367875吨。国内方面,铝库存继续上升,截止7月27日,上期所铝库存较前一周减增7098吨至454646吨,目前显性库存压力依然明显。7月27日,SMM统计国内电解铝社会库存(含上期所仓单):上海地区27.8万吨,无锡53.5万吨,巩义8.8万吨,杭州8.6万吨,南海29.6万吨,五地库存合计128.3万吨,环比上周四增加2.6万吨。综上,近期库存持续攀升,消费淡季效应明显,铝价受到较大拖累。

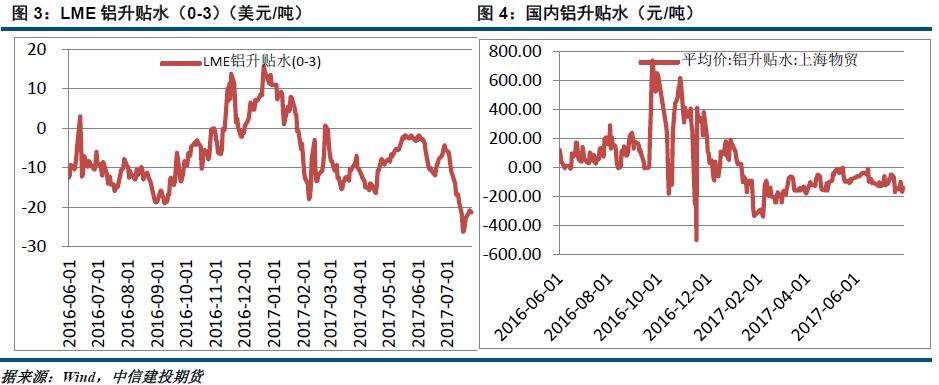

2.3国内铝现货维持贴水

现货方面,LME铝现货维持贴水状态。Wind数据显示,截止7月27日,LME铝升贴水为-21.25美元/吨,较前一周收窄3.5美元/吨。国内方面,Wind数据显示,截止7月27日,上海物贸铝现货对当月合约贴140元/吨,库存压力对现货市场形成利空打压,现货端保持贴水状态,对期价形成利空压制。

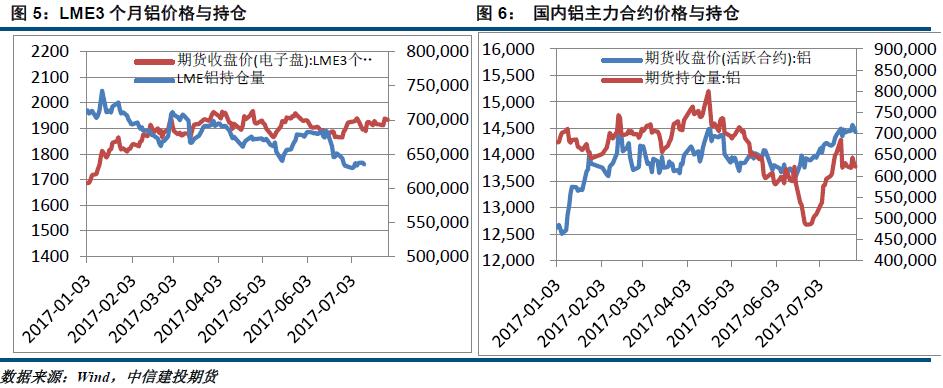

2.4持仓量:小幅下降

截至7月27日,LME铝总持仓维持在60万手以上水平。国内方面,截至7月27日,上期所铝总持仓维持为622536手,较前一周同期减少7916手,近期总体持仓规模呈现下降趋势。

3、技术面:试探下方支撑区域

伦铝依然处于区间震荡,短期上方压力区在1950-1980,下方支撑区在1850附近。沪铝1709合约短期处于上升通道走势中,上方压力区域在14500附近,下方支撑区域14000-14200。总体来看,铝期价如期回调,试探下方支撑区域。

三、结论与操作建议

综上,美国美联储如期推迟加息,近期美元持续走低对商品市场形成利好。国内方面,6月经济数据整体较5月有所回升,对市场情绪亦有一定改善。基本面看,目前市场对铝供给侧改革预期犹存,铝价下方受支撑。但受制于近期库存持续攀升,消费淡季效应明显,铝价受到较大拖累。

沪铝1709合约下周运行核心区间14100-14700概率较大。套保客户逢高卖出为主锁定销售利润,投机客户暂时观望为主,待铝价回调至14000-14200逢低建立多单,仓位控制在10%以内。

中信建投期货有限公司有色研究员 江露

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!