其他频道

1.行情回顾

本周一,山东发布采暖季减产方案,沪铝尾盘拉升,突破14500;周三,市场传闻:在10月15日前,宏桥将关闭260万吨产能,比此前市场预计的180万吨产能要多80万吨。

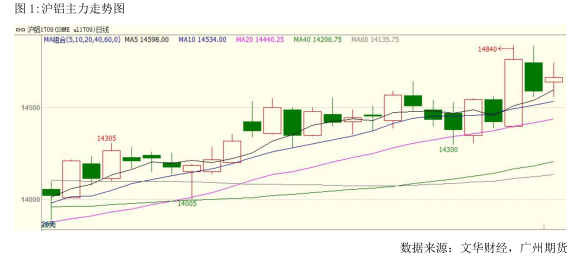

受此传闻影响,沪铝大涨,一度冲高至14840。本周沪铝最高价14840,最低价14310,收于14665元/吨,涨285元或1.98%。成交量减少31024手至93.9万手,持仓量减少56830手至19.3万手。

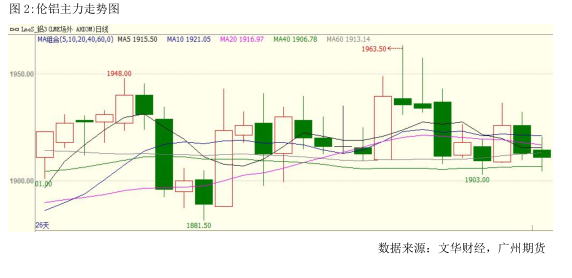

本周伦铝先扬后抑,最高价1936.5美元,最低价1903美元,截至4日,收于1912.5美元,周涨1美元或0.05%。成交量减少17205手至55693手,持仓量增加1713手至64.1万手。

2.基本面分析

2.1基差分析

本周,长江现货跟随期货上涨,运行区间14140-14460元/吨,依旧贴水于期货,本周平均贴水342.5元/吨。

2.2库存分析

截至8月4日,上期所库存小计461380吨,较上一周增加5018吨,其中期货库存373582吨,较上一周增加6559吨。国内库存依旧高企,利空铝价。LME铝库存1331175吨,环比上周减少22950吨。境外库存继续减少,利好外盘。

2.3产能分析

卓创统计,截至7月底国内铝冶炼企业建成产能4497.8万吨,运行产能3705.8万吨,产能运行率82.39%,较上月减少2.9个百分点。按省份核算产能运行率回落的为:山东9.44%,新疆2.47%;核算产能运行率增加的为:青海1.54%。6月份国内建成产能变化不大,运行产能折算减少131万吨。本月魏桥铝业、信发铝业响应国家清理电解铝违规违建工作的政策,陆续关停公司内的违规产能。据了解,信发已经关停其厂内违规电解铝产能约53万吨,魏桥计划减产140万吨违规产能,其中包括316KA的电解槽累计60多万吨,减产进程尚待观察。

根据南储商务网,目前国内停产信息如下:1.魏桥铝电(集团)基本已确认减产量140万吨,其他待定。(其中140万吨包括:240KA槽型,25万吨,已拆;320KA槽型,68万吨,接近减产完成;另外37万吨或将减产但未明确)。2.内蒙古锦联铝材有限公司目前已减产7万吨,基本确认总减产量25万吨。3.信发集团(山东)已完成落实减产53万吨。4.新疆嘉润资源控股有限公司已累计减产20万吨。5.新疆东方希望有色金属有限公司预计减产80万吨,现已落实减产40-80万吨之间。截止8月3日,2017年中国电解铝累计减产217.4万吨,因违规产能导致减产并已经落实的减产量累计为191.1万吨,已确定待减产29.5万吨,或减产但未明确减产量77万吨。

3.行业信息

专家组对华信铝业、华源铝业和信源集团,对关停电解槽情况进行了现场核查,一致认定,信发集团已于7月28日完全落实了关停方案,比上级要求提前三天完成关停任务,共关停电解槽426台,产能合计53.05万吨。

7月30日,中央第二环境保护督察组向山西省反馈督察情况,在提及“不作为、慢作为问题多见”时指出,山西省发展改革委在产能置换方案未获确认的情况下,于2016年1月违规对山西中铝华润有限公司50万吨电解铝项目予以备案。

近日,山东印发《2017年环境保护突出问题综合整治攻坚方案》深入推进工业企业冬季(2017年11月15日至2018年3月15日)错峰生产:对于达标排放的氧化铝、电解铝、炭素等行业分别限产30%以上、30%左右、50%以上(按生产线计),达不到相应排放标准或限值要求的实施停产。

8月1日,中央第七环境保护督察组向贵州省委、省政府反馈今年4至5月调研后的督查意见,其中提及“黔西南州兴仁县登高铝业有限公司未经核准,擅自新建20万吨/年电解铝过剩产能项目”。

随着专项抽查行动的推进,目前新疆、山东等多家民营铝企业均已被点名。未来一个月各省将陆续公布违规产能名单,有关去产能的细化举措有望逐步落地。目前来看,仅山东去产能量就可能超过250万吨。消息利好。

市场传闻:在10月15日前,宏桥将关闭260万吨产能,比此前市场预计的180万吨产能要多80万吨。受此传闻影响,今日午后铝价大幅拉升,盘中涨幅一度近2.5%。目前此传闻未得到相关企业回应。

据彭博报道,中国宏桥管理人员称,中国宏桥将关闭、取代超过200万吨的铝产能;宏桥将把产量维持在接近当前的水平。此前,市场传闻,在10月15日前,宏桥铝业将会关闭260万吨产能,引发铝价盘中大涨。根据宏桥官方回应否认传言关停260万吨产能消息,但根据周边企业调研获悉关停量能达到260万吨左右。消息利好。

挪威铝产商--挪威水电集团(NorskHydro)周四(8月3日)公布第二季度财报,称铝价上涨、汇率变动和氧化铝价格下滑等令其第二季度获利增加。该公司还称,预计第三季度,全球铝市料出现供需缺口,主要是中国之外的市场存在供需缺口。预计2017年,全球铝需求料增加4-6%,市场整体供需平衡。该公司公布称,第二季度氧化铝产量为157.6万吨,同比增加3%,原铝产量为52.3万吨,同比增1%。

4.宏观消息

7月份,制造业PMI为51.4%,比上月向下小幅波动0.3个百分点,与上半年均值基本持平,今年以来一直保持在51.0%—52.0%的运行区间,总体走势平稳。

中国7月财新制造业PMI51.1,为四个月高位,预期50.4,前值50.4。

5.后市展望

综合来看,电解铝产量增加和高库存令铝价承压,但电解铝供给侧改革提振铝价。技术上看,均线系统多头排列,MACD指标红柱放大,技术形态总体向好。预计下周沪铝震荡偏强,运行区间14500-15000。外盘方面,LME铝库存依旧处于历史低位,对伦铝形成支撑。

技术上看,KDJ指标空头排列,MACD指标绿柱放大,下行动能增强。预计下周伦铝存在回调压力,运行区间1850-1930。仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!