其他频道

摘要:

1、截至本周,中国电解铝有效产能4489.6万吨,开工3745.2万吨,开工率83.41%,较前几周有所下滑。

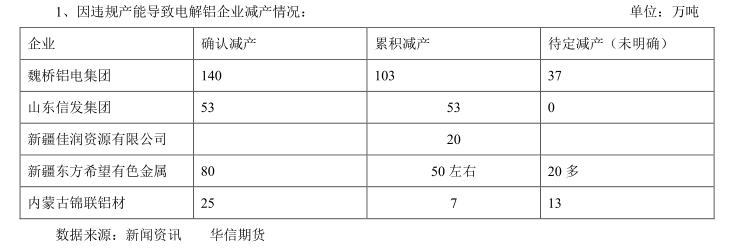

2、2017年中国电解铝累计减产217.4万吨,因违规产能导致减产并已经落实的减产量累计为191.1万吨,已确定待减产29.5万吨,或减产但未明确减产量77万吨。

3、电解铝行业因清理违规违法产能而出现减产,对于铝行业来说带来的是长期稳定的利好,但减产的客观事实被部分市场投机者炒作放大,给铝价带来剧烈波动的风险。

一、市场数据

1、期货市场周数据

本周沪铝主力合约,开盘14430,最高14940,最低14405,收于14765,涨290,涨幅2.00%,持仓量增加123436至281964,本周成交量870348,成交量较上周上升明显,主要是合约换月引起,另一部分是因为炒作资金流入,增加了合约的活跃性。截止8月4日15:00伦敦三月铝报价1909美元/吨,上海与伦敦的内外比值为7.73。

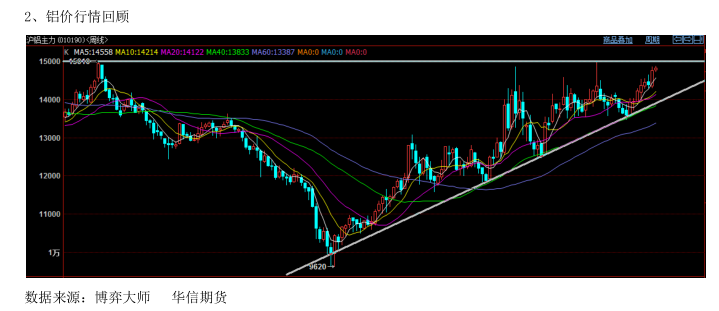

2、铝价行情回顾

此轮铝价上涨,其上涨幅度、持续时间都是自2010年以来幅度最大,时间最长。期间主力合约短期突破15000关口后迅速被打回,但是上涨趋势并没有终止,加之2017年以来环保严查的政策导向,为铝价上涨提供了信心。

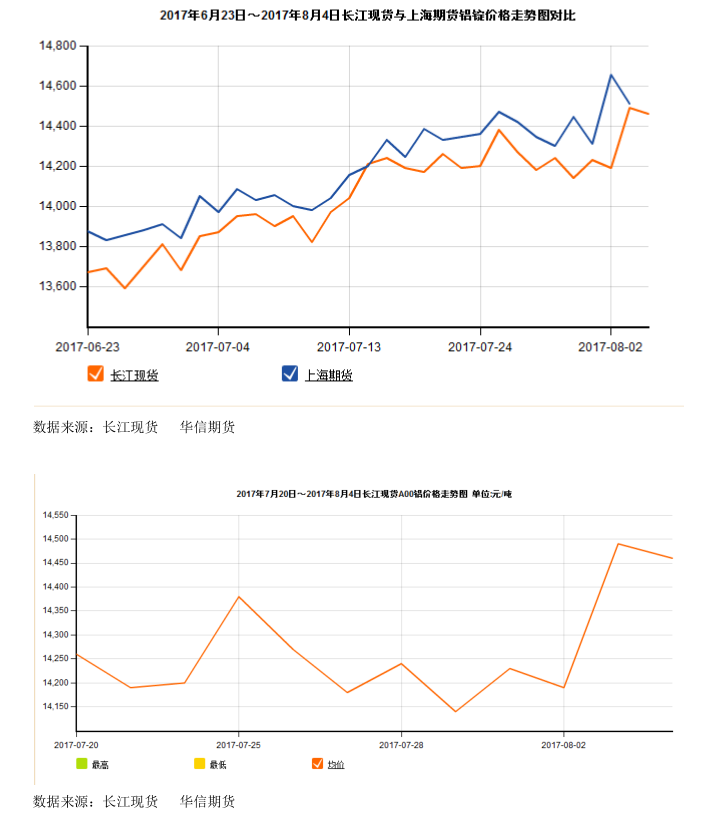

3、现货市场

本周,长江现货运行区间14140-14460元/吨,平均贴水342.5元/吨。现货市场跟随期货市场上涨,其中本周现货市场最大涨幅价差300元。本周现货市场货源充裕,受传统淡季影响,整体成交一般,下游企业畏高观望情绪浓厚,部分厂商按需采购,整体需求疲软。

二、市场热点

截止本周,2017年中国电解铝累计减产217.4万吨,因违规产能导致减产并已经落实的减产量累计为191.1万吨,已确定待减产29.5万吨,或减产但未明确减产量77万吨。

2、增产情况

复产方面,复产量较少,且部分企业因资金等问题复产搁置。截至本周,2017年中国电解铝累计复产109.3万吨,待复产规模涉75.7万吨,预期年内还可复产39万吨,预期年内最终实现累计148.3万吨。

新投产方面,即将形成或已形成的大量新增产能,延后投产。截至8月3日,2017年中国电解铝新产能已投产251.7万吨,新产能待投产215.8万吨,年内另在建且具备投产能力新产能200万吨,预期年内还可投产314.5万吨,预期年度最终实现累计550.2万吨。

3、供给情况

电解铝方面:

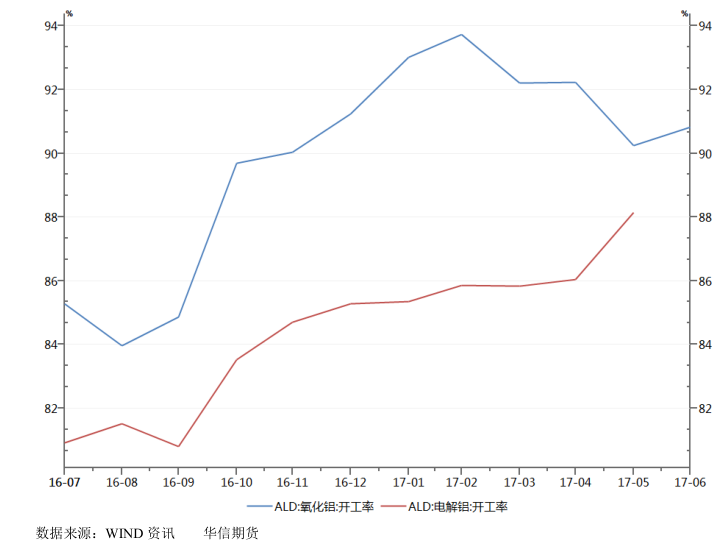

截至本周,中国电解铝有效产能4489.6万吨,开工3745.2万吨,开工率83.41%,较前几周有所下滑。

年7月中国原铝产量为318.06万吨,平均日产10.260万吨,年化产量3743.72万吨;较6月份日产10.313万吨下降0.053万吨/天,供给开始下降。

据目前的减产和增产情况预估,8月产量316万吨左右,日化产量10.193万吨,供给仍将下降,但9月份增产将多于减产,预期9月份日产量略有反弹。

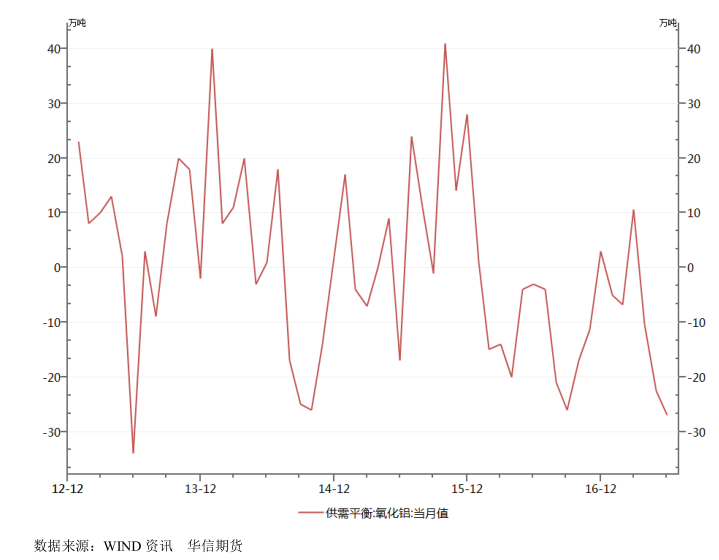

氧化铝方面:

氧化铝从前期供应过剩转为供应短缺状态,短期为铝价成本起到支撑作用,后期随着电解铝方面的减产落实,氧化铝基本可以达到供需平衡状态。

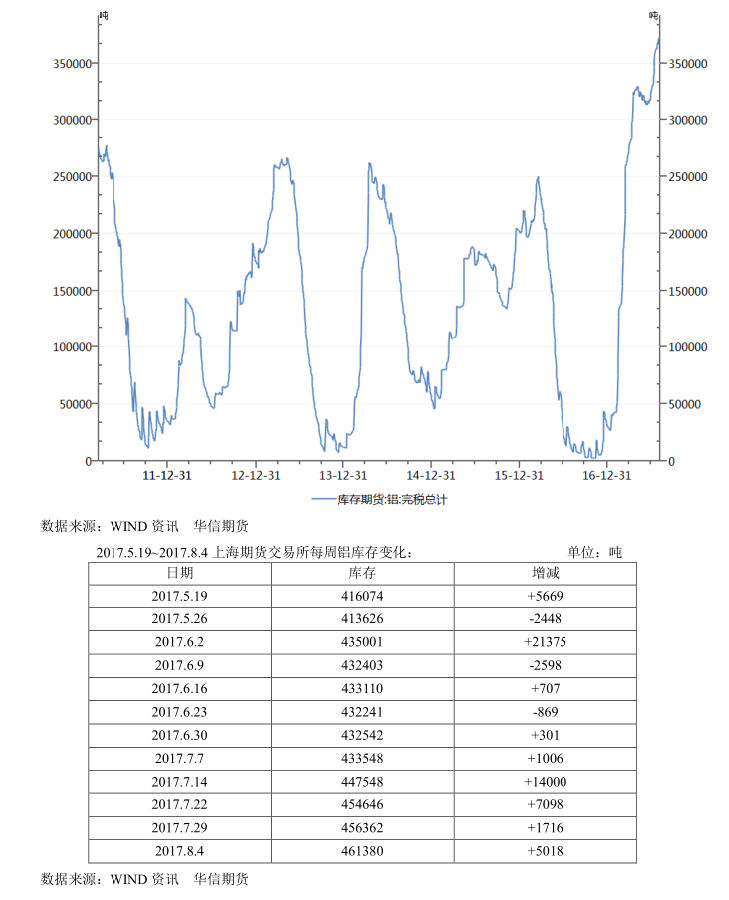

4、库存方面:

就华信期货掌握的信息来看,目前河南几个交割库库存处于满载状态,无锡库存满载,华南库容有限,且新疆地区铝还在源源不断的往内地运输。库存压力巨大。

5、消息方面:

山东政府办公厅印发《2017年环境保护突出问题综合整治攻坚方案》,提出17.11.15—18.3.15,全省所有水泥生产线全部错峰生产,达标排放的氧化铝、电解铝、碳素等分别限产30%以上、30%左右、50%以上(按生产线计),排放不达标的要求实施停产。

山东作为国内最大电解铝生产省份,截止17年7月,全国电解铝运行产能为3836万吨,山东以1152万吨,占比全国30%左右,位居全国首位。假设所有产能均能达到排放限值要求,则该方案的实施将减少山东电解铝产量86万吨、氧化铝185万吨。

三、策略建议

沪铝主力合约换月,今日沪铝1710合约,整体震荡偏强,尾盘减仓回落。目前多空矛盾点比较集中。

利多因素是:供给侧改革和环保预期乐观,产能置换指标不足;国外供应短缺;价格常年低位运行,终有炒作题材。电解铝行业因清理违规违法产能而出现减产,对于铝行业来说带来的是长期稳定的利好,但减产的客观事实被部分市场投机者炒作放大,给铝价带来剧烈波动的风险。

利空因素是:目前铝企盈利空间比较大,刺激铝企的开工率;库存处于高位,且持续增加,河南、无锡等地交割库库存满载,华南库存有限。

华信期货目前看法是重心震荡上移的中长期看涨思路。短期14600-14950区间运行。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!