其他频道

一、行情回顾

7月国内铝行业供给侧改革时限逼近,新疆、山东等主产区,魏桥、信发、东方希望等民营企业不断传出关停、减产违规产能消息。政策预期不断堆叠,刺激市场对四季度铝价表现预期向好,国内期货铝价直线拉升1500元左右直逼15000近年高点,带动现货跟随走高。

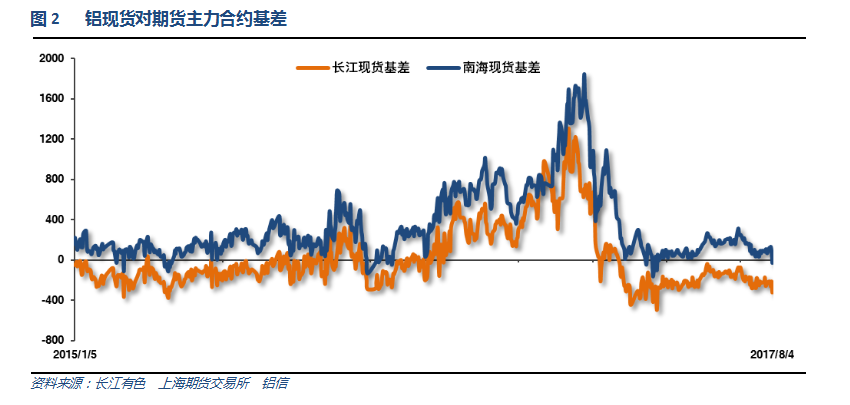

因次轮上涨主要受期货市场炒作政策预期推动,现货贴水进一步扩大,长江贴水走弱至300以上,南海从升水跌至小幅贴水。

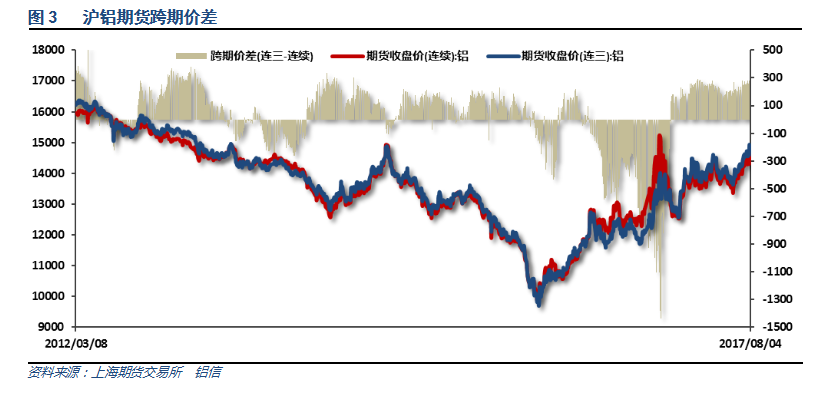

沪铝远月升水逐步接近300,市场预期继续向好,沪铝明显依靠炒作预期支撑涨势。

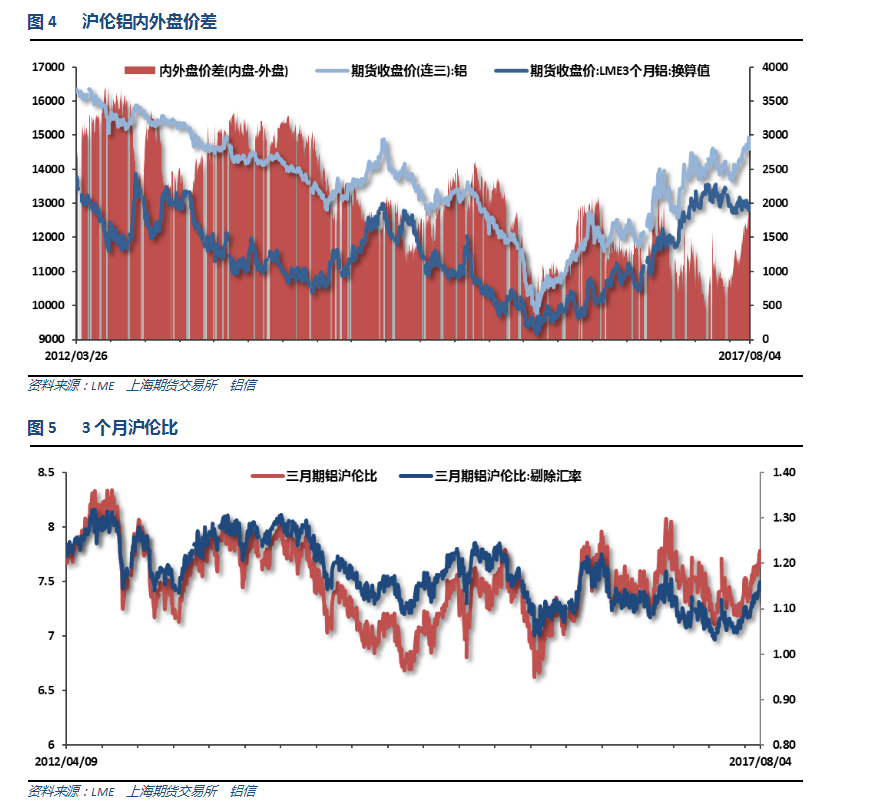

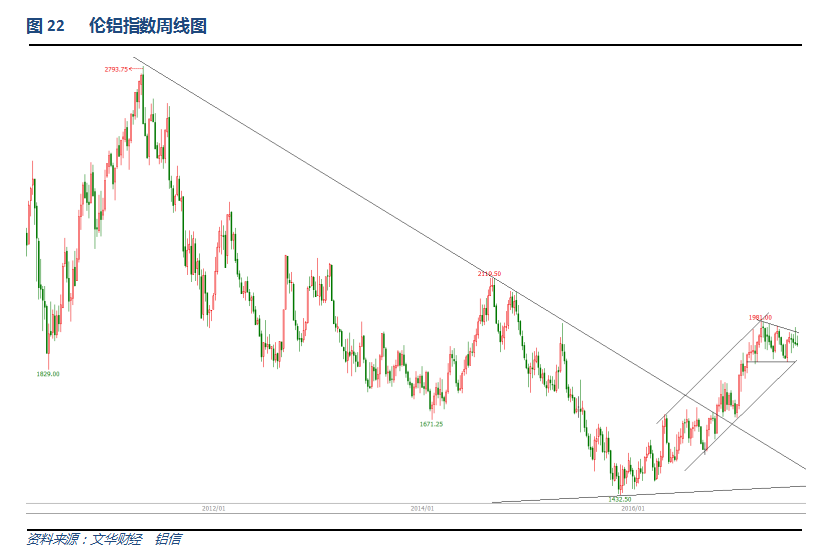

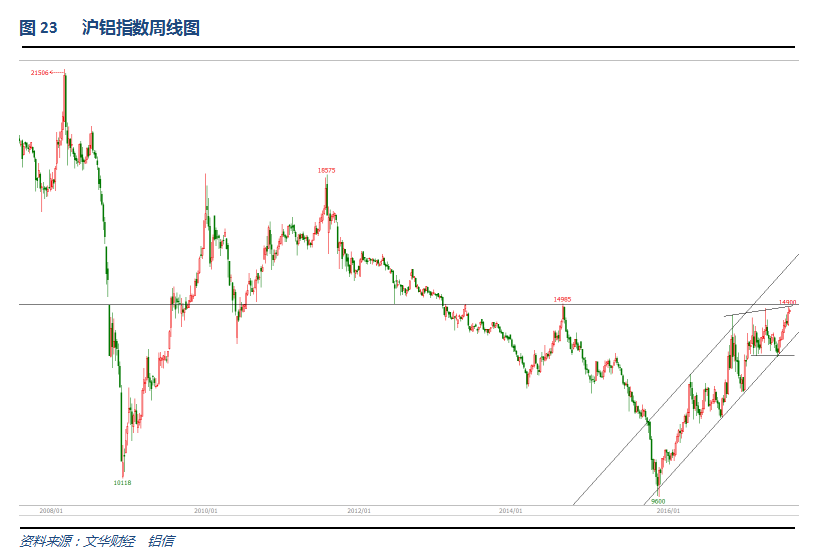

沪伦铝走势出现分化,伦铝持续震荡回落,沪铝震荡盘升,沪伦比至7.9附近。

1、上游原料

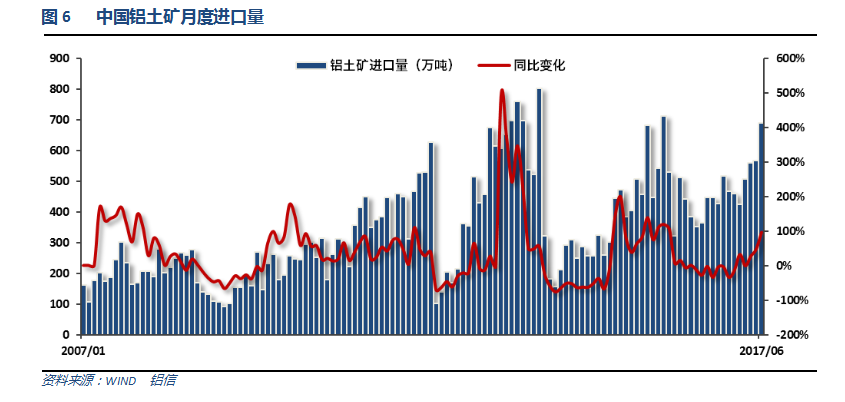

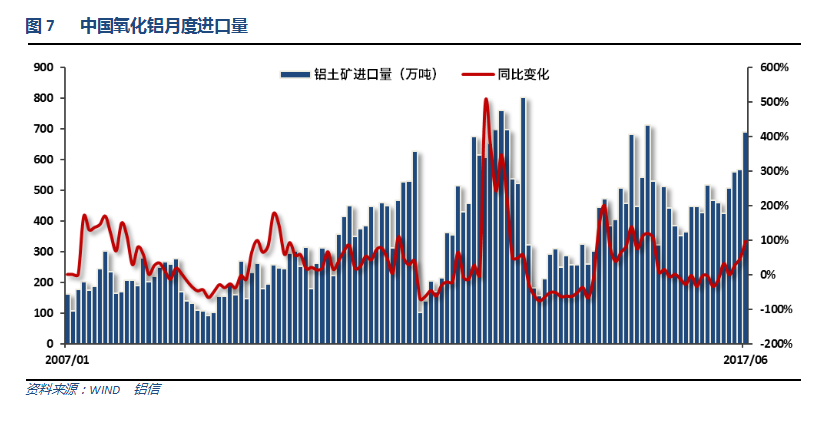

铝土矿月度进口需求旺盛,进口量持续上涨。

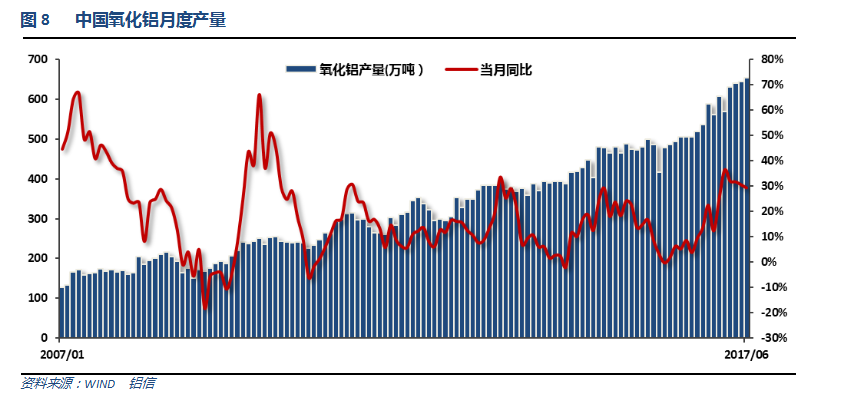

氧化铝进口量进口增速持续回升。

原料需求保持旺盛,氧化铝产量不断刷新纪录新高,维持30%左右增速。

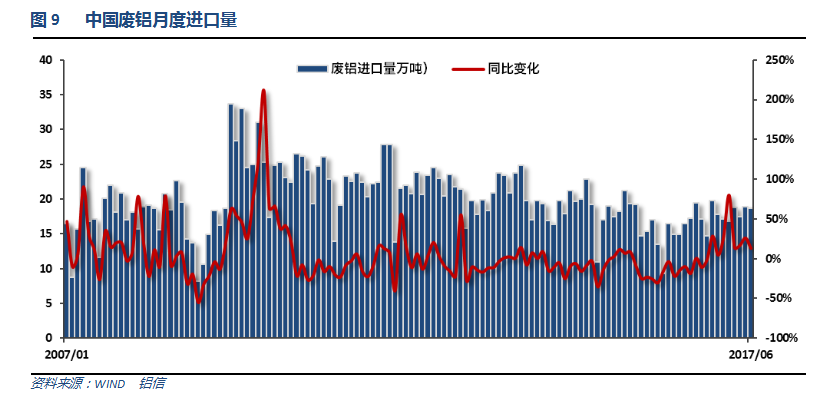

废铝进口总体持平。

2、中游产成品和期现货库存

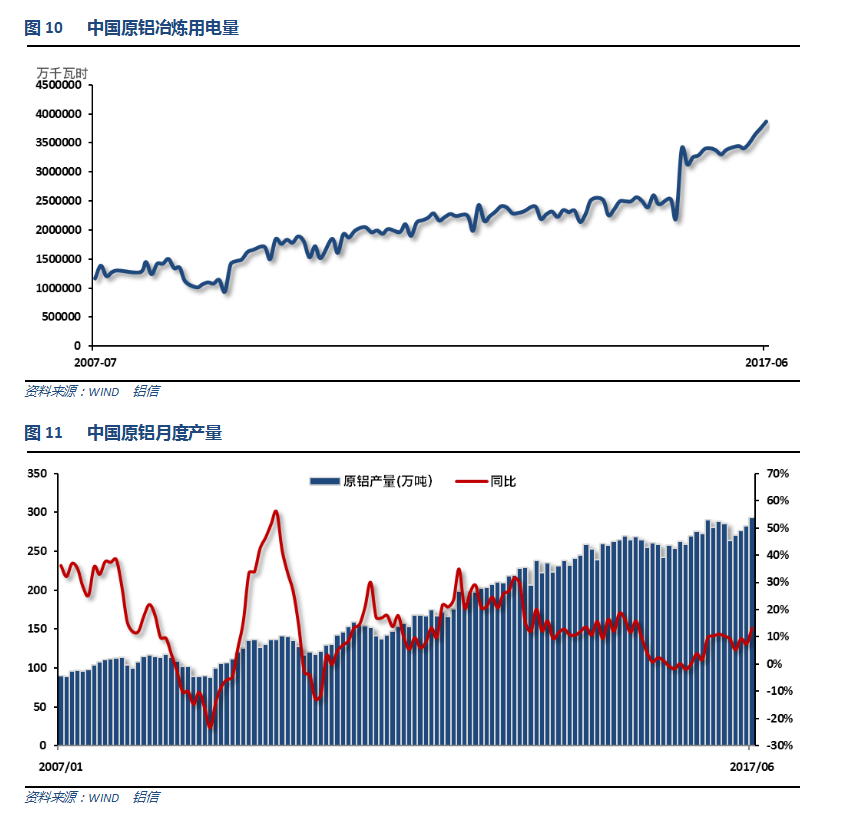

电解铝产量再创新高,产量增速继续加快,高企的铝价和冬季限产刺激铝企业加速提前生产。

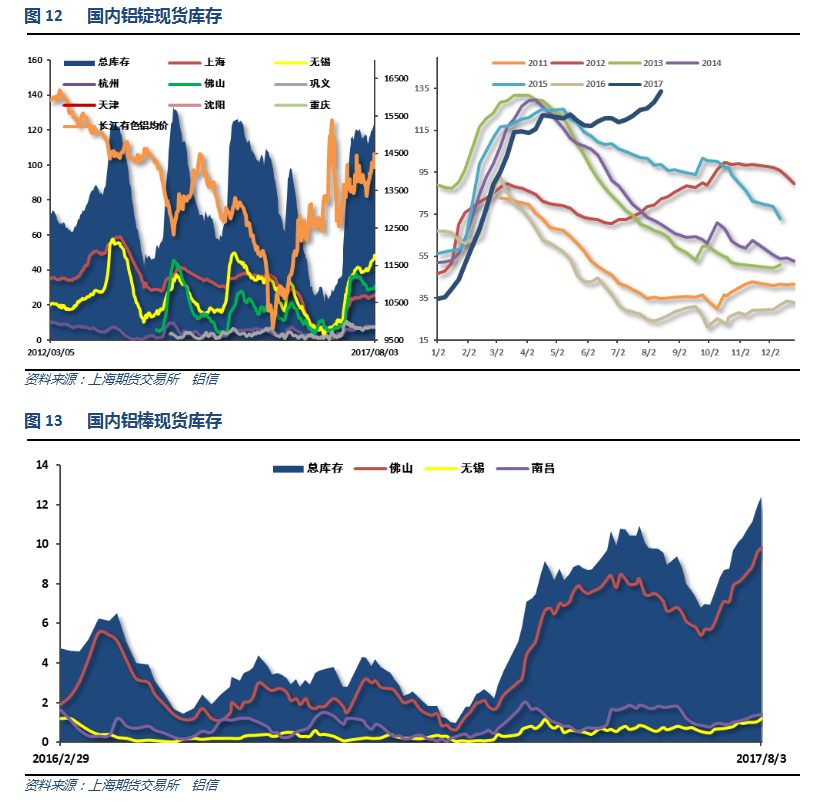

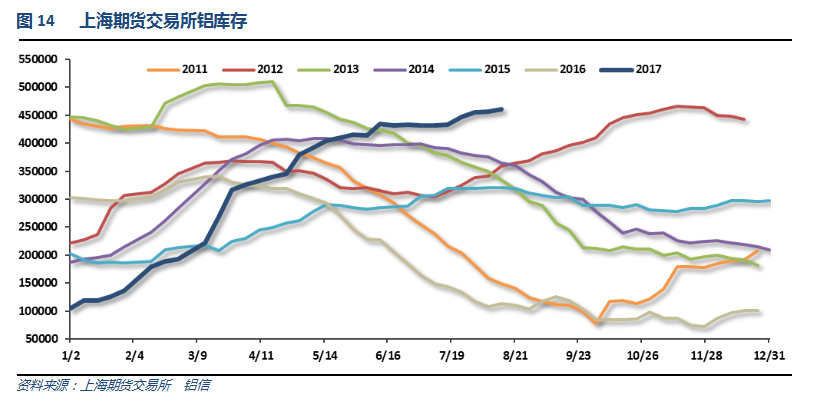

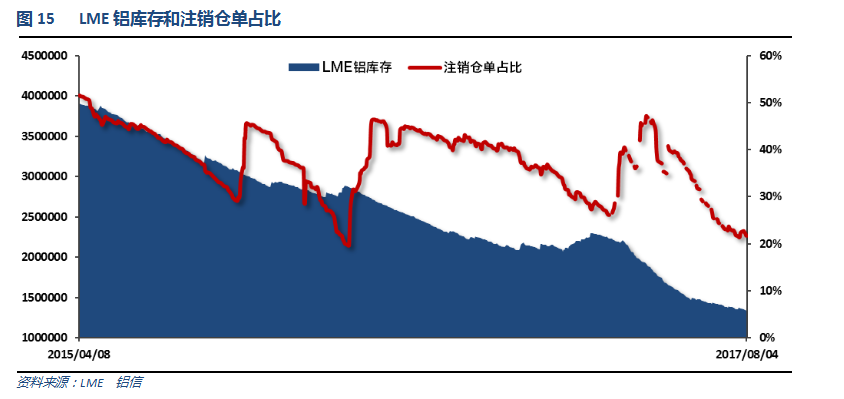

国内期现货、铝锭铝棒库存集体反季节大增再创新高。全产业囤货待涨,库存与价格齐飞

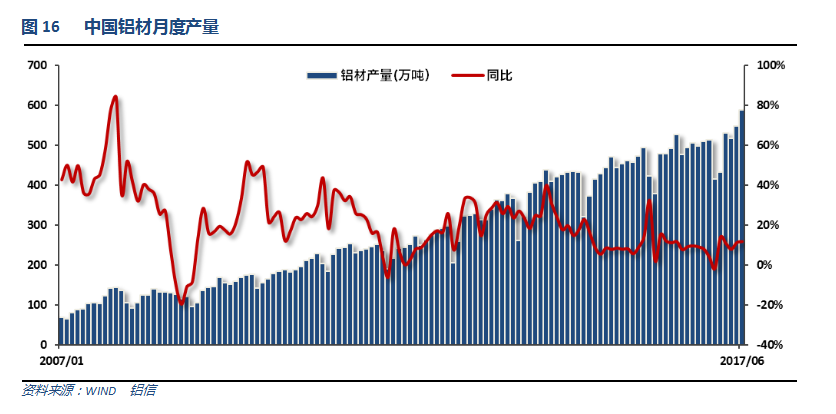

伦铝库存整体保持下滑态势,注销仓单占比20%左右。

3、下游消费情况

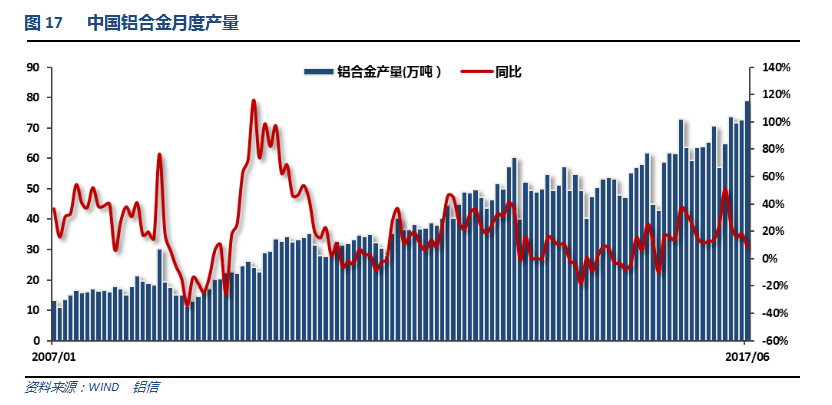

房地产市场火爆,铝材产量保持较高水平,增速年内首次超过两位数。

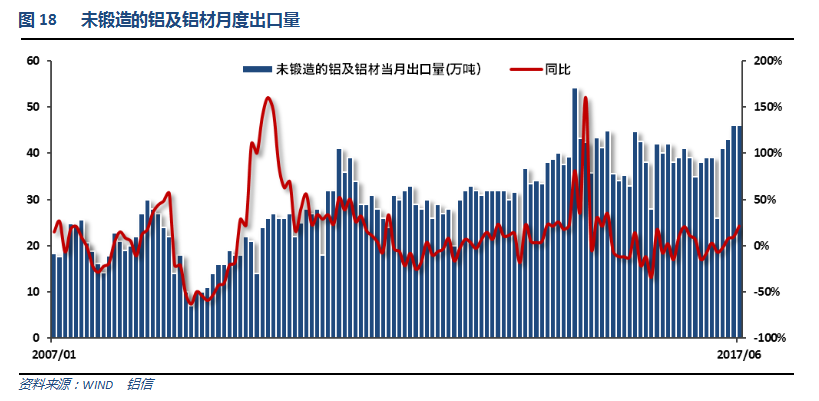

铝材出口量稳步回升,同比增加超20%,外需持续向好。

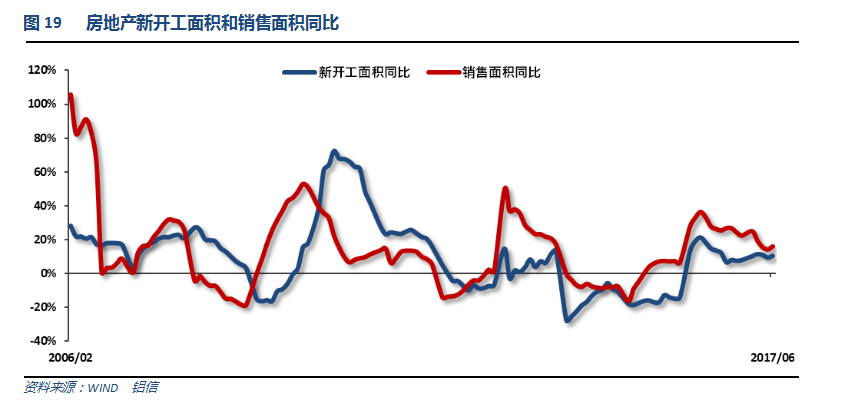

房地产开工、销售增速整体再次挑头向上,市场需求依旧向好

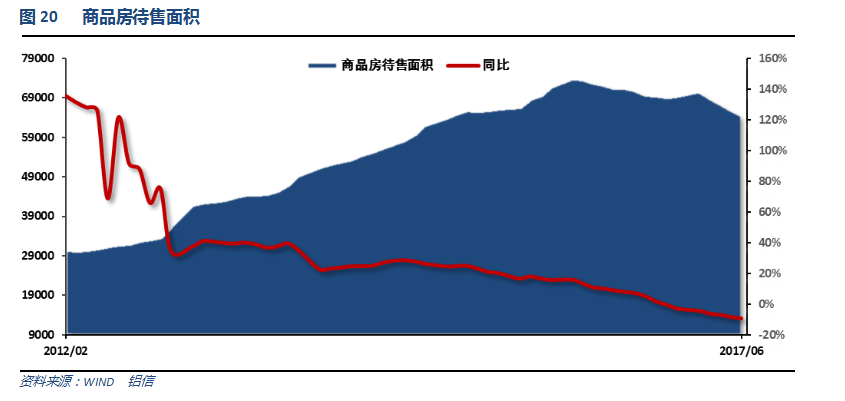

房屋待售面积持续下滑,整体去库存效果有所显现。

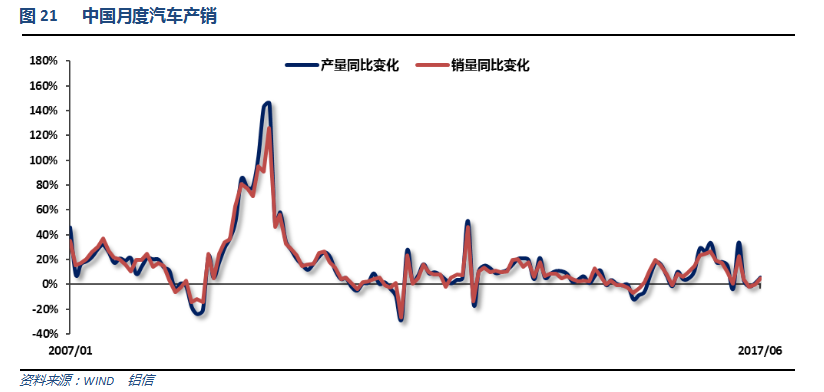

6月汽车产销小幅回升,增速保持5%左右,整体维持低速增长。

三、当月要闻回顾

1、美国6月ISM制造业指数 57.8,创2014年8月份以来新高,预期 55.2,前值 54.9。美国6月ISM制造业物价支付指数 55,创2016年11月份以来新低,预期 58.5,前值 60.5。美国6月ISM制造业新订单指数 63.5,前值 59.5。美国6月ISM制造业就业指数 57.2,前值 53.5。

美国6月Markit制造业PMI终值 52,创2016年9月份以来终值新低,预期 52.1,初值 52.1;5月终值 52.7。

美国6月ISM非制造业指数 57.4,预期 56.5,前值 56.9。

美国6月Markit服务业PMI终值 54.2,为1月以来新高,预期 53,初值 53;5月终值53.6。美国6月Markit综合PMI终值 53,为2月以来新高,初值 53;5月终值53.6。

美国6月ADP就业人数+15.8万,预期+18.5万,前值由+25.3万修正为+23万。

美国6月失业率4.4%,预期4.3%,前值4.3%。美国6月劳动力参与率62.8%,预期62.7%,前值62.7%。

美国6月非农就业人口+22.2万,预期+17.8万。美国5月非农就业人口修正为+15.2万人,初值+13.8万人。美国4月非农就业人口修正为+20.7万人,初值+17.4万人。

美联储向国会发布半年度货币政策报告:金融市场近期表现面临压力。债券流动性充足,哪怕做市商库存下降;美国金融系统流动性“温和”。由于面临融资紧张的风险,留意到联邦住房贷款银行系统(FHLBS)流动性错配。债市、股市和商业地产领域的估值压力上升。企业债领域,几无迹象表明流动性减损。

美联储:货币政策规定提供了有用的指引,但不能控制美国经济的复杂性。更长周期的通胀预期一直相对稳定,哪怕部分通胀率措施按历史标准衡量仍然偏低。FOMC仍然预计,随着货币政策立场逐步调整,美国经济活动将温和扩张,劳动力市场条件也将在某种程度上进一步走强。FOMC当前预计,鉴于美国经济大体上符合预期,将从2017年开始实施资产负债表正常化计划。

美国6月零售销售环比 -0.2%,连续第二个月下跌,预期 0.1%,前值 -0.3%修正为-0.1%。美国6月零售销售(除汽车)环比 -0.2%,预期 0.2%,前值 -0.3%。美国6月零售销售(除汽车与汽油)环比 -0.1%,预期 0.4%,前值 0.0%。

美国6月CPI环比 0.0%,预期 0.1%,前值 -0.1%。美国6月CPI同比 1.6%,为2016年10月以来新低,预期 1.7%,前值 1.9%。美国6月核心CPI环比 0.1%,预期 0.2%,前值 0.1%。美国6月核心CPI同比 1.7%,预期 1.7%,前值 1.7%。

美国6月PPI环比 0.1%,预期 0.0%,前值 0.0%。美国6月PPI同比 2%,预期 1.9%,前值 2.4%。美国6月核心PPI环比 0.1%,预期 0.2%,前值 0.3%。美国6月核心PPI同比 1.9%,预期 2%,前值 2.1%。

美国6月营建许可125.4万户,预期120.1万户,前值116.8万户。美国6月营建许可环比7.4%,预期2.8%,前值-4.9%。

美国6月新屋开工121.5万,为4个月新高,预期116万,前值109.2万修正为112.2万;美国6月新屋开工环比8.3%,创去年12月以来最大增幅,预期6.2%,前值-5.5%修正为-2.8%。

美联储维持联邦基金利率在1.00%-1.25%不变,一如市场预期。

美联储决议声明:将相对迅速地缩表,目前仍然会对所持资产进行再投资。重申FOMC正密切关注通胀形势。基础/核心通胀率下滑,目前保持在2%下方;重申通胀率将回升至2%。基于市场的通胀率仍然偏低,基于调查的通胀率几乎保持不变。短期之内,通胀率将在一定程度上低于2%。家庭开支和固定投资继续扩张。劳动力市场已经走强,经济活动温和上升。就业增速一直稳健,失业人口已经降低。预计美国经济将保证FOMC循序渐进地加息。

美国6月新屋销售 61万户,预期 61.5万户,前值 61万户修正为60.5万户。美国6月新屋销售环比 0.8%,预期 0.8%,前值 2.9%修正为4.9%。

美国6月耐用品订单环比初值 6.5%,为2014年7月以来新高,预期 3.7%,前值 -0.8%修正为-0.1%。美国6月扣除运输类耐用品订单环比初值 0.2%,预期 0.4%,前值 0.3%修正为0.6%。美国6月扣除飞机非国防资本耐用品订单环比初值 -0.1%,预期 0.3%,前值 0.2%修正为0.7%。

美国二季度实际GDP年化季环比初值 2.6%,预期 2.7%,前值 1.4%修正为1.2%。美国二季度个人消费支出(PCE)年化季环比初值 2.8%,预期 2.8%,前值 1.1%修正为1.9%。美国二季度GDP平减指数初值 1%,预期 1.3%,前值 1.9%修正为2%。美国二季度核心个人消费支出(PCE)物价指数年化季环比初值 0.9%,预期 0.7%,前值 2%修正为1.8%。

2、欧元区6月制造业PMI终值 57.4,为2011年4月来最高,预期 57.3,初值 57.3。

欧洲央行会议纪要:管委普遍同意物价稳定展望基本不变。管委就调整购债计划宽松偏好进行了讨论,但最终决定采取审慎态度。如果通胀展望信心改善,将审视购债计划的宽松偏好。管委普遍同意当前货币政策立场适宜。过早紧缩会对通胀展望产生负面影响,应小幅逐步调整指引。

欧元区6月CPI同比终值1.3%,预期1.3%,初值1.3%修正为1.4%。欧元区6月核心CPI同比终值1.1%,预期1.1%,初值1.1%。欧元区6月CPI环比0.0%,预期0.0%,前值-0.1%。

【欧洲央行维持三大利率、购债计划规模不变,符合预期】欧洲央行维持主要再融资利率0.0%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。资产购买规模600亿欧元不变,符合预期。

欧洲央行声明:每月600亿欧元的净资产购买计划(QE)若有必要将持续到2017年12月或以后。预计利率将在较长一段时间内维持在当前水平,远超QE实施期限。QE将一直实施到通胀路径出现可持续的调整之时。若前景恶化,或金融条件与通胀持续调整道路不相符,可以提高QE规模和延长持续时间。净购买将和到期资产再投资同时进行。

【欧洲央行行长德拉吉新闻发布会要点】①欧元区经济复苏范围扩大,但通胀受能源价格等因素拖累,仍需显著宽松;必要时会扩大/延长QE。②欧洲央行不希望融资条件进一步收紧。③委员们一致同意维持指引不变,一致同意不给出具体调整时间,将在秋季进行讨论。④委员们未讨论缩减(Tapering)情境,也未讨论9月会议情境。⑤9月会议将首先检视通胀并作为重点。

3、中国6月财新制造业PMI 50.4,为三个月高位,预期 49.8,前值 49.6。

中国6月官方制造业PMI 51.7,预期 51,前值 51.2。中国6月官方非制造业PMI 54.9,前值 54.5。

中国6月CPI同比 1.5%,预期 1.6%,前值 1.5%。中国6月CPI环比下降0.2%,前值下降0.1%。

中国6月PPI同比 5.5%,预期 5.5%,前值 5.5%。中国6月PPI环比下降0.2%,前值下降0.3%。

中国6月M2货币供应同比9.4%,续创纪录新低,预期9.5%,前值9.6%。中国6月M1货币供应同比15.0%,预期15.9%,前值17.0%。中国6月M0货币供应同比6.6%,预期6.8%,前值7.3%。

中国6月新增人民币贷款15400亿元人民币,预期13000亿元,前值11100亿元。

中国6月社会融资规模17800亿元人民币,预期15000亿元,前值由10600亿元修正为10625亿元。

中国上半年以人民币计价出口同比增长15%,进口同比增长25.7%。中国上半年累计贸易顺差1.28万亿元,同比收窄17.7%。

中国6月以美元计价进口同比增长17.2%,预期14.5%,前值14.8%。中国6月以美元计价出口同比增长11.3%,预期8.9%,前值8.7%。中国6月贸易顺差427.65亿美元,预期426亿美元,前值408.1亿美元修正为407.9亿美元。

中国6月进口同比(按人民币计)23.1%,预期22.3%,前值22.1%。中国6月出口同比(按人民币计)17.3%,预期14.6%,前值15.5%。中国6月贸易帐(按人民币计)2943亿,预期2751亿,前值2816亿。

国家能源局:6月份,全社会用电量5244亿千瓦时,同比增长6.5%(5月增长5.1%)。1-6月,全社会用电量累计29508亿千瓦时,同比增长6.3%(1-5月增长6.4%)。

中国二季度GDP同比6.9%,预期6.8%,前值6.9%。中国二季度GDP环比1.7%,预期1.7%,前值1.3%。中国上半年GDP同比6.9%,预期6.8%。

中国1-6月城镇固定资产投资同比8.6%,预期8.5%,前值8.6%。

中国6月社会消费品零售总额同比11%,预期10.6%,前值10.7%。中国1-6月社会消费品零售总额同比10.4%,预期10.3%,前值10.3%。

中国6月规模以上工业增加值同比7.6%,预期6.5%,前值6.5%。中国1-6月规模以上工业增加值同比6.9%,预期6.7%,前值6.7%。

【1-6月全国房地产开发投资增速小幅回落,新屋开工、销售增速上升】1-6月份,全国房地产开发投资50610亿元,同比名义增长8.5%,增速比1-5月份回落0.3个百分点。1-6月份,房屋新开工面积85720万平方米,增长10.6%,增速提高1.1个百分点。1-6月份,商品房销售面积74662万平方米,增长16.1%,增速提高1.8个百分点。1-6月份,商品房销售额59152亿元,增长21.5%,增速提高2.9个百分点。6月末,商品房待售面积64577万平方米,比5月末减少1441万平方米。

【中国上半年民间固定资产投资增速小幅回升】统计局:1-6月份,民间固定资产投资170239亿元,同比名义增长7.2%,增速比1-5月份提高0.4个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为60.7%,比1-5月份回落0.3个百分点。

中国6月发电量同比增长5.2%至5203亿千瓦时,5月同比增长5%。中国1-6月发电量同比增长6.3%至2.9598万亿千瓦时,1-5月同比增长6.4%。

上半年,全国铁路货运总发送量达18.17亿吨,同比增长15.3%;其中,6月完成2.99亿吨,同比增长16.3%。上半年国家铁路货运量大约完成14.50亿吨,超过预定计划,如下半年继续保持高速增长态势,将超额完成中铁总全年既定目标。

4、在山东魏桥、新疆嘉润宣布停产之后,周末再度传出新疆希铝将相应政策减产的消息,据了解,目前新疆希铝已经停槽30余台。整体来看,电解铝行业供给侧改革仍在有序推进,违规产能清理正在进行。

有消息称东方希望全部520台电解槽(产能80万吨/年)计划7月20日全部关停(待确认)。本周三国家环保部及相关部门要到新疆对此事进行督察。如果消息为真,作为中国电解铝违规产能三大集中区的新疆违规在建及在产产能将全部关闭,电解铝产能减少107万吨/年,且多为低成本、满产的有效产能。

据百川资讯统计,2017年6月中国电解铝产量309.39万吨,同比增长17.09%,日均产量10.313万吨,环比高于5月份的10.266万吨。2017年1-6月中国电解铝产量1816.7万吨,同比增长16.98%。

2017年6月中国氧化铝产量568.1万吨,同比增长11.48%,日均产量18.94万吨,环比高于5月份的18.67万吨。2017年1-6月中国氧化铝产量3444.3万吨,同比增长19.47%。

河南化解过剩产能攻坚方案:将引导3家电解铝企业退出长期停产产能50万吨以上。

阿拉丁(ALD)对2017年新增产能进行重新评估,全年新增电解铝产能404万吨,其中上半年已经建成196万吨,下半年待建成产能208万吨。从新项目的分布地区来看,除了山东、新疆、内蒙古、陕西等传统优势地区之外,西南地区开始异军突起,尤其是广西地区的华磊新材料、苏源投资、来宾银海二期等项目,还有贵州华仁新材料、遵义铝业等。中国的电解铝产能布局开始出现新的趋势。

卓创监测,2017年6月份国内铝价宽幅震荡,月内均价下浮1.27%,氧化铝价格大幅上涨,其他辅料价格波动不大。综合测算,截止6月底,电解铝企业算数平均生产成本13575.32元/吨,较上月底上涨419.9元/吨,行业平均盈利104.68元/吨;加权平均生产成本12901.88元/吨,较上月上涨693.28元/吨。同时5月份涉及利润统计的电解铝运行产能累计3829.3万吨,亏损产能994.8万吨,亏损产能占比25.98%。2017年6月份,国内大多数省份企业处于盈利状态。6月产能成本在11000-12000元/吨的产能规模为651万吨,占比为17.00%;12000-13000元/吨的产能规模增加至1535.7万吨,占比40.10%;13000-14000元/吨的产能规模为1037.3万吨,占比27.09%;而产能成本超过14000元/吨的产能规模为605.3万吨,占比15.81%。

截至6月底国内铝冶炼企业建成产能4497.8万吨,运行产能3836.3万吨,产能运行率85.29%,较上月减少0.76个百分点。按省份核算产能运行率回落的为:内蒙古1.07%,贵州0.40%,广西0.04%,山东1.75%,新疆1.30%;核算产能运行率增加的为:四川2.72%,青海0.21%。6月份国内建成产能折算增加30.5万吨,运行产能折算减少8.05万吨。本月新疆嘉润、魏桥铝业等企业开始逐渐落实国家的去产能政策,陆续开始叫停违规违建产能,国内复产产能不及减产产能,产能运行率小幅下降。贵州遵义新建产能已投产7.5万吨,剩余7.5万吨预计8月份投产完成。四川眉山启明星铝业更名为博眉启明星铝业,现运行产能6万吨,剩余6.5万吨正在加速复产中;黄河水电再生更名为青海百河再生铝业有限公司,受资金限制,现运行8.5万吨产能,剩余产能待定。

据亚洲金属网数据中心显示,2017年中国电解铝复产产能将达到约122万吨,而2016年中国电解铝复产产能约为180万吨。数据显示,今年上半年中国电解铝厂已经复产约78万吨电解铝,占复产总量的63.9%,下半年将复产剩下的44万吨电解铝。

安泰科乐观地估计,在供给侧改革以及环保政策按期落地的情况下,全年中国电解铝产量或将达到3660万吨,较上年增长12.1%;原铝消费在市场不出现系统性宏观风险的情况下,预计全年消费量可达到3580万吨,增幅9.1%,市场过剩83万吨。结合国外市场判断,预计2017年全球电解铝供应量为6400万吨,消费量为6459万吨,市场短缺59万吨。

【中国信发集团年产110万吨铝项目缺乏批准手续,或被要求关停置换违法产能】媒体援引知情人士称,中国最大的电解铝生产商之一信发集团近期在环保部门检查中被发现,有年产110万吨铝的项目一直缺乏发改委和环保部门的相关批准手续。知情人士称,监管部门将对信发集团的违法违规项目进行处理,或要求关停或置换该违法产能。具体处理结果尚未最终确定。

海关总署公布数据显示,6月份中国出口未锻轧铝及铝材46万吨,5月份中国出口未锻轧铝及铝材46万吨,1-6月累计出口241万吨。

中国6月原铝产量为293万吨,较上年同期增加7.4%。数据并显示,中国1-6月原铝产量为1684万吨,同比增加8.8%。

国际铝业协会:全球(不含中国)6月铝产量210.8万吨,5月为217万吨。

据亚洲金属网数据中心统计,受供给侧改革影响,中国160万吨建成但未投产能将暂时搁置,其中包括新疆嘉润15万吨建成电解铝项目,魏桥90万吨电解铝项目,信发40万吨电解铝项目和锦联15万吨电解铝项目。中国电解铝厂停建在建产能约100万吨,占受影响违规产能的25%左右。其中由于四川其亚尚未办完产能置换手续,新疆其亚40万吨产能置换项目暂时停建。另外,由于手续不全,魏桥集团停建60万吨在建电解铝项目。截止7月中旬,受政策影响,中国电解铝厂计划减产135万吨运行产能。嘉润6月底开始减产15万吨电解铝,涉及120台500千安的电解槽,至7月10日该15万吨电解铝已经减产完毕。新疆东方希望7月初开始减产30万吨电解铝,截止7月中旬已经关停约110台500千安电解槽,涉及约15万吨电解铝。魏桥集团6月份开始减产25万吨电解铝,该系列240千安的电解槽已于6月底关停完毕。该厂7月11日开始减产另外65万吨电解铝,涉及约778台300千安的电解槽。位于内蒙古和贵州等地的4家电解铝厂,目前正在积极购买电解铝产能置换指标使其产能合规化,他们计划今年下半年投产约76万吨电解铝。

中国电解铝违规产能约487万吨。截止7月中旬,中国电解铝行业供给侧改革政策已经影响约395万吨电解铝,其中包括约100万吨在建产能,160万吨左右的建成未投产能和135万吨左右的运行产能。

2017年6月我国进口铝土矿689万吨,同比大增97.15%,环比增加27.32%,继续创两年来新高;上半年我国共进口3202万吨铝土矿,同比增加27.32%。在中国市场强烈需求的拉动下,当月主要进口来源国供应大幅增长,其中几内亚铝土矿再创历史新高,澳大利亚、马来西亚双双创下年内高点,加上印度、巴西、所罗门、牙买加、黑山等国家的小量稳定供应,我国进口铝土矿市场实现了上半年的完美收官。

据亚洲金属网数据中心显示,2017年中国电解铝新投产产能将达到约445万吨,而2016年中国电解铝新投产产能约为280万吨,同比增长59%。数据显示,今年上半年中国电解铝厂已经新投产约206万吨电解铝,占新投产产能总量的46%,下半年将投产剩下的239万吨电解铝。

5、中汽协:中国6月汽车销量同比+4.5%(前值-0.1%)。中国1-6月汽车销量同比+3.8%(前值+3.7%)。中国6月乘用车销量同比+2.3%(前值-2.6%)。中国1-6月乘用车销量同比+1.6%(前值+1.5%)。

五、期货价格分析

伦铝维持近期区间调整走势,表现偏弱

沪铝中期盘升延续,短线上冲,蓄势挑战15000重压

六、月度铝价预测

受国内山东、新疆等地民营企业入魏桥、信发、东方希望等轮番减产违规产能消息刺激,7月期货市场沪铝一路震荡盘升逼近15000,带动现货价格跟随走高,但基差继续扩大。

铝信研究员认为,伦铝维持近期区间调整走势,表现偏弱。沪铝中期盘升延续,短线上冲,蓄势挑战15000重压。

铝信研究员观点:宏观面来看,欧美公布的经济数据整体向好,市场对中国工业品下游消费增速预期受房地产、基建投资拉动亦偏乐观。行业基本面来看,越来越多的研究机构关注到今年电解铝的供给侧改革,近期券商持续推介下铝业板块股票涨势良好。在市场持续关注政策预期热点的情况下,铝价继续维持给点阳光就灿烂的状态,一路从13500持续拉升至15000附近。而市场现状来看,受高企铝价和四季度错峰限产政策预期影响,期现货库存反季节堆积创年内新高,产量再创记录,产能受政策限制增速放缓但总体仍在增加,而环保检查更多是关停小加工企业,订单转移至大型规范加工企业,对下游总体需求影响不大。另一个不可忽视的因素就是2016年的煤炭大涨终究会引发电价上涨,电解铝成本抬升预期有所加强。综合各方面因素来看呈现一边倒的上涨因素堆叠状态,未来价格空间充满想象力。目前全行业加速生产囤货待涨情绪浓厚,能否皆大欢喜笔者保留疑问,但尊重市场走势为主,不建议盲目猜顶。若此次一鼓作气突破15000上方上涨空间彻底打开。短线来看,连续上涨1500点之后且面临重要压力15000,铝价随时有调整的可能,涨势料难一帆风顺。8月铝价有望冲高回落,仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!