其他频道

一、一周市场综述:

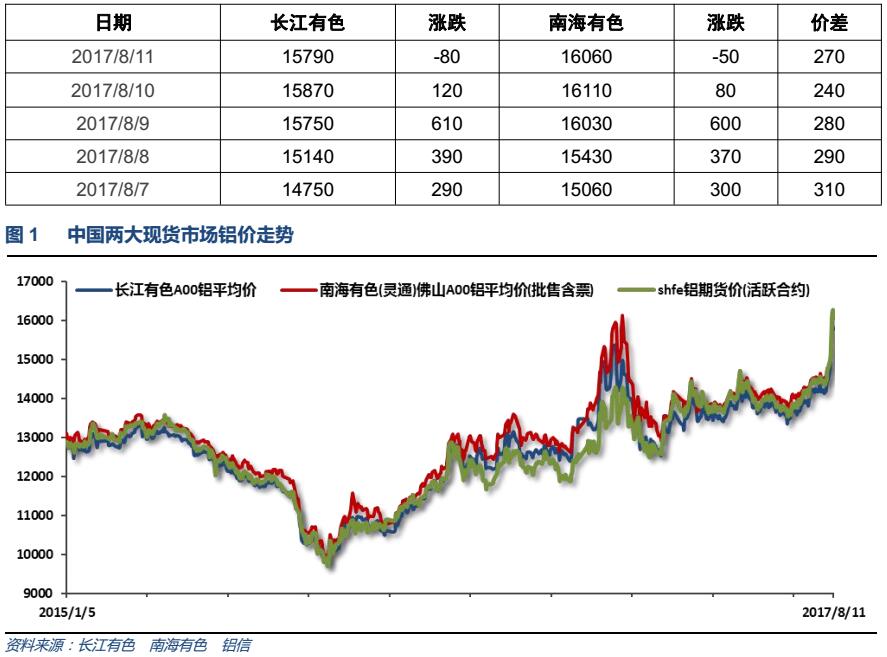

1、一周国内主要现货价格

本周因魏桥、信发被勒令停产321万吨甚至停电整改等消息刺激,配合券商全力推荐电解铝板块引发期货市场资金涌入炒作,铝价飞涨至16000附近。

2、一周相关市场表现

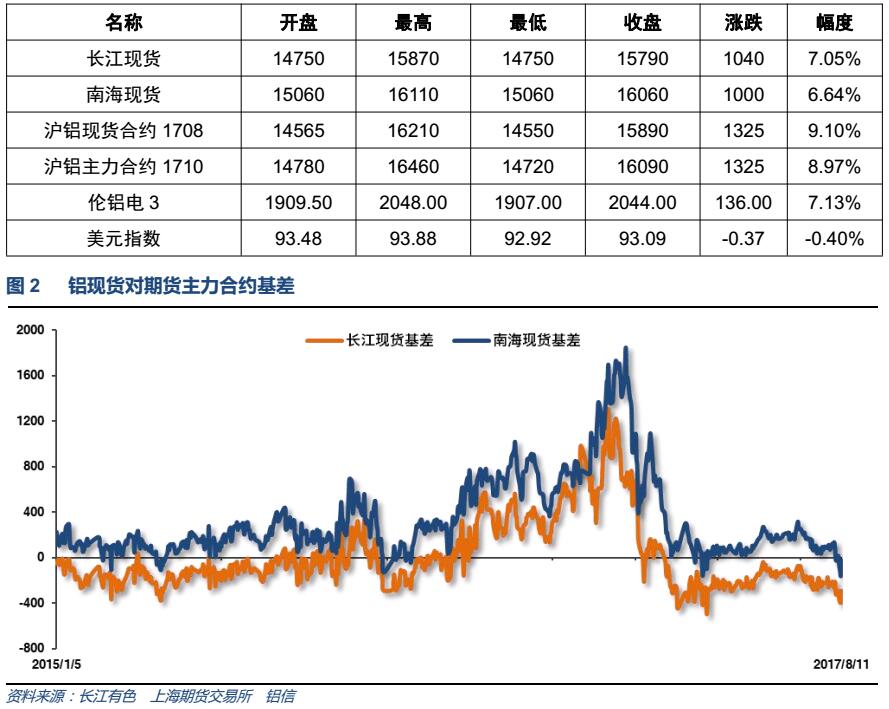

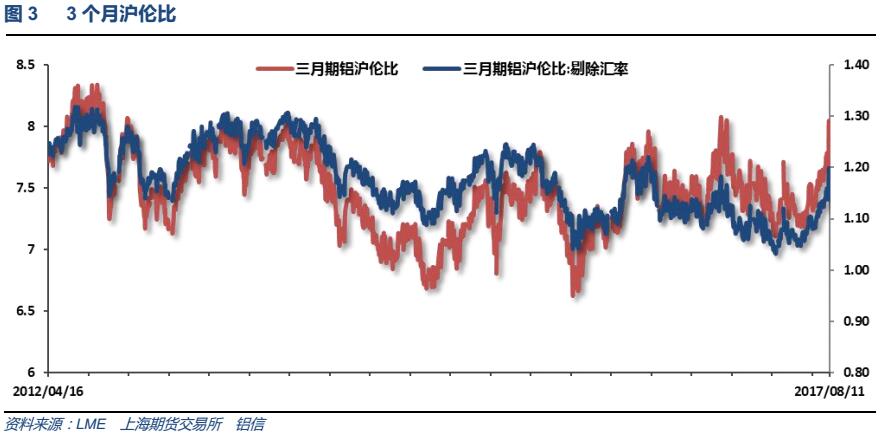

本周沪铝受资金推动暴涨,带动现货快速拉升,长江贴水至300左右,南海跌水接近100。因人民币大幅走强,沪伦比至8.0左右,进口窗口逐步打开

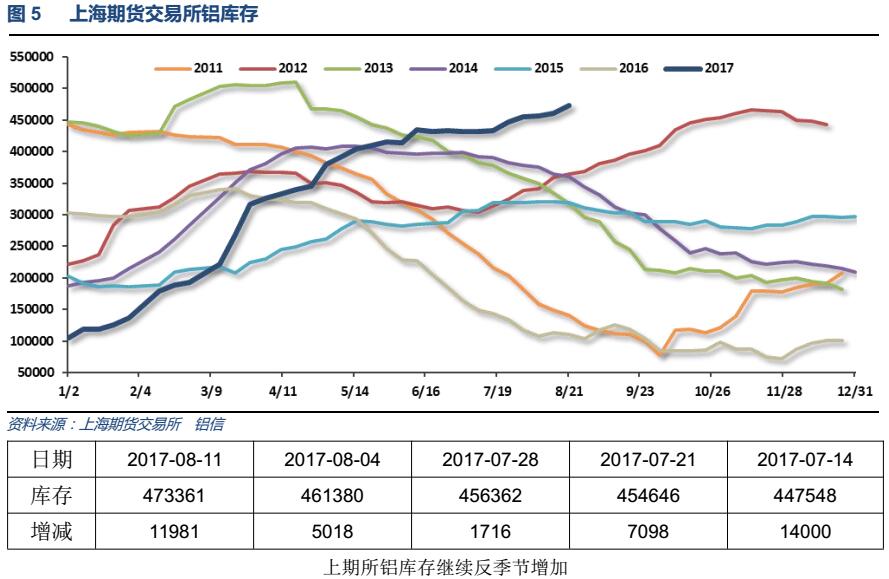

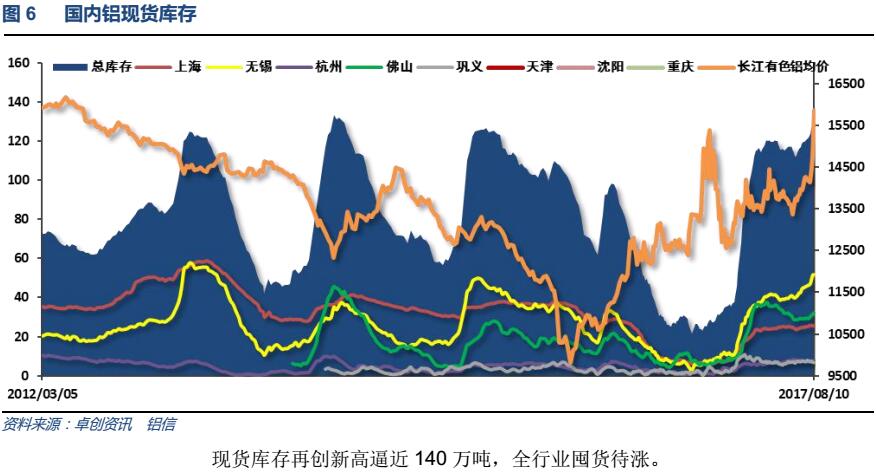

3、每周库存变化

二、一周要闻回顾:

1、美国8月5日当周首次申请失业救济人数 24.4万,预期 24万,前值 24万修正为24.1万。美国7月29日当周续请失业救济人数 195.1万,预期 196万,前值 196.8万修正为196.7万。

美国7月PPI环比 -0.1%,预期 0.1%,前值 0.1%。美国7月PPI同比 1.9%,预期 2.2%,前值 2%。美国7月核心PPI环比 -0.1%,预期 0.2%,前值 0.1%。美国7月核心PPI同比 1.8%,预期 2.1%,前值 1.9%。

美国7月CPI环比 0.1%,预期 0.2%,前值 0.0%。美国7月CPI同比 1.7%,预期 1.8%,前值 1.6%。美国7月核心CPI环比 0.1%,预期 0.2%,前值 0.1%。美国7月核心CPI同比 1.7%,预期 1.7%,前值 1.7%。

2、中国7月出口同比(按人民币计) 11.2%,预期 14.8%,前值 17.3%。中国7月进口同比(按人民币计) 14.7%,预期 22.6%,前值 23.1%。中国7月贸易帐(按人民币计) 3212亿,预期 2935.5亿,前值 2943亿。

中国7月出口同比(按美元计) 7.2%,预期 11%,前值 11.3%。中国7月进口同比(按美元计) 11%,预期 18%,前值 17.2%。中国7月贸易帐(按美元计) 467.4亿,预期 450亿,前值由 428亿修正为 427.5亿。

中国7月PPI同比 5.5%,预期 5.6%,前值 5.5%。中国7月PPI环比 0.2%,前值 -0.2%。中国7月CPI同比 1.4%,预期 1.5%,前值 1.5%。中国7月CPI环比 0.1%,前值 -0.2%。

3、上周市场成交以清淡为主。周初早期成交尚可,午后价格暴涨后持货商惜售,出货寥寥,周二价格回落下游观望,期待价格进一步回落,但其后魏桥减产量将超过200万吨的消息令期货市场沸腾,报价暴涨,面对社会库存不断走高但价格暴涨,下游正值淡季需求转弱,且常态库存偏高,对当前价格持疑,采购积极性不浓,以观望为主,现 货成交价/当月贴水依旧维持在较高水平。周内华东现货成交价/当月贴水维持在140-160元之间;而华南现货成交 价/当月贴水从周初的60-70元之间进一步扩大至80-100元水平。违规产能停产短期未能传达至市场,预计8月份库存仍将以增加为主,加之价格上涨到当前位置,持货商出货积极性略有增加,市场流通货源仍将充裕,而下游更多选择消耗原料库存,预计期现价差难以明显收窄,继续维持较高水平。

库存方面,截止上周四,国内社会总库存量为133.21万吨,周比增加5.21万吨。其中广东地区铝锭社 会库存量为30.81万吨,周比增加1.51万吨;华东地区铝锭社会库存量为92.9万吨(其中上海库存27.5万 吨,无锡库存56.6万吨,杭州库存8.8万吨),周比增加3万吨(其中上海减少0.3万吨,无锡增加3.1万 吨,杭州增加0.2万吨);巩义库存9.5万吨,周比增加0.7万吨。

上周广东铝锭出库量为3.35万吨,较前一周大幅下降,周比减少0.92万吨。7月广东铝锭总出库为16.95万吨,同比减少12%,显示终端消费转弱。同时8月第一周的出库量的大幅减少,表明下游需求疲软的 态势仍将持续;而河南、华东等地库存的周增速也在加快。虽然上周传出宏桥减产260万吨的消息,但是具体的减产计划并未确定。预计8月库存仍将增加,不过随着减产的深入,三季度末开始库存就可能会有所下降。

上周广东铝棒库存增幅扩大。截止至上周五,广东铝棒库存为10.09万吨,较前一周周五增加0.94万吨。铝棒周一库存为9.71万吨,除周三较前一日略哟减少外,其余日期均呈上升趋势。本周铝棒加工费除周四外, 整体加工费和上周相比基本不变,其中广东90mm铝棒加工费周内成交均价为340-360元/吨,120mm铝棒加工 费成交均价为330-350元/吨,178mm铝棒加工费成交均价为330-340元/吨。而上周四因为部分贸易商低价抛 售,导致当日铝棒成交价格大幅下挫,主流成交价在200-260元/吨。上周期货日内波动剧烈频繁,受此影响,铝棒除周一成交良好外,其余交易日表现不佳。需求方面:下游需求依旧疲弱,7月出库量为9.14万 吨,略低于预期,同比减少37.5%。供应方面:上周新疆希望因为上调铝水价格的缘故导致部分铝棒厂停产,实际影响有待观察。不过8月依旧属于消费淡季,同时棒厂加大对广东的发货量导致广东铝棒库存屡创年内新高,预期铝棒库存仍将维持增长的趋势。总体而言,在高库存的局面下铝棒加工费将继续维持在偏低的价格区间。

【山东发改委近日下发文件,责令山东魏桥和信发关停电解铝产能321万吨】7月24日,山东发改委印发《山东省2017年煤炭消费减量替代工作行动方案》的通知,其中提及“魏桥创业集团违规建成电解铝项目5个,违规产能268万吨;信发集团违规产能53万吨。对以上违规电解铝项目,由滨州、聊城市人民政府负责于7月底前关停,同时分别停运相应规模煤电机组(不含已纳入2017年及以前年度淘汰关停机组)。”

据卓创监测数据显示,2017年6月份中国汽车用铝量27.7万吨,符合卓创预期(见图1),环比增长3.9%,同比增长5.9%,增速较去年同期下降4.9个百分点。2017年1-6月份我国汽车用铝量累计172.6万吨,同比增长5.2%,较去年同期下降1.3个百分点左右

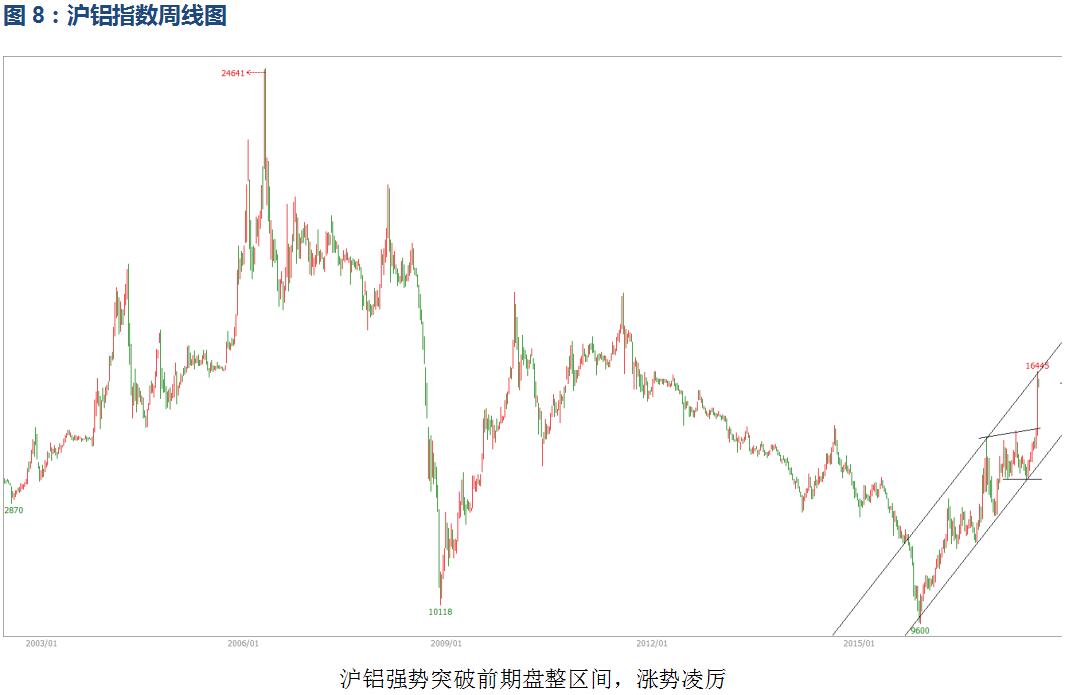

三、期货价格分析:

四、下周铝价分析:

本周因魏桥、信发被勒令停产321万吨甚至停电整改等消息刺激,配合券商全力推荐电解铝板块引发期货市场资金涌入炒作,铝价飞涨至16000附近,贴水扩大至300以上。

技术图表来看,伦铝突破前期盘整区间,大幅上涨,中长期涨势延续。沪铝强势突破前期盘整区间,涨势凌厉。

宏观面来看,近期欧美公布的经济数据整体向好,市场对中国工业品下游消费增速预期受房地产、基建投资拉动亦偏乐观,内盘工业品供给侧改革、电价上涨大预期之下呈现普涨行情。行业基本面来看,期现货库存反季节堆积创年内新高接近200万吨,产量逐步攀升,产能受政策限制增速放缓但总体仍在增加。但市场目前关注焦点在年底违规产能退出叠加冬季错峰限产造成的供不应求局面。近期券商持续推介下铝业板块股票涨势良好,资金集中冲入期货市场,持仓成交再创新高。另一个不可忽视的因素就是2016年的煤炭大涨终究会引发电价上涨,电解铝成本抬升预期有所加强。综合各方面因素来看呈现一边倒的上涨因素堆叠状态,未来价格空间充满想象力,此次轻松突破15000之后,前方压力位仅剩2010-2011年的高点18500左右了。本周铝价暴涨过后,短期有调整的可能。综上所有,铝价中长期涨势良好,短期涨幅过大速度过快,有修正走势的可能。下周铝价料震荡调整,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!