其他频道

要点提示:

1. 国内下半年经济增长压力陡增,中长期有色价格支撑存疑;

2. 美国经济及全球突发事件提供有色短期波动;

3. 电解铝政策市不改,铜锌镍矿供应偏紧。

结论与投资策略:

现阶段由政府主导的去产能以及由环保带来的市场出清,极大的改变有色行业现有供应格局,从矿山开采、有色冶炼、辅材的生产到下游加工行业,环保带来的供给改变,有力的支撑有色价格。

铜矿供应偏弱维持,TC/RC低位徘徊,沪铜短期震荡维持,短期可在52000以上逢高做空,中期底部空间维持在50200-50800。环保检查裹挟去产能余威而来,预计年底电解铝供应偏紧,可尝试逢低做多,轻仓持有。锌价已升至高位,锌矿供应未能改善,锌库存持续下滑,期价下行预计受阻于25600,中期可空单看至25600。镍受黑色系影响波动较大,中短期镍价上方空间见顶。

操作策略:铜52000以上逢高做空;铝逢低做多,轻仓持有;锌空单看至25600;镍空单参与。

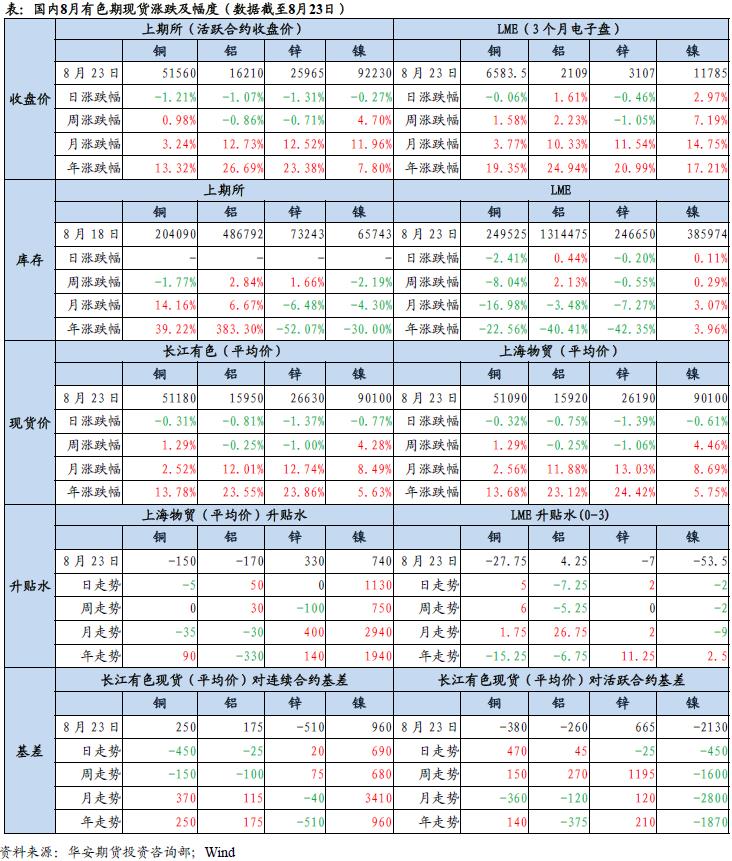

一、行情回顾

8 月份有色普遍录的较大涨幅,沪市铝锌镍涨超10%,沪铜涨近5%;伦敦市场锌镍领涨,伦铝涨幅不及沪市。沪铜站稳5 万,沪铝攀上5 年高位,沪锌上窥10 年高价,沪镍几近收复年内跌幅。

库存方面:上期所铜铝库存走高,铜库存增加10%以上,锌镍库存下降,年内锌库存下降52%,镍下降30%。LME 市场铜库存月内下降15%左右,锌跌7%。

国内现货价格跟随期市上涨,长江有色及上海物贸均价现货涨幅与沪市期货涨幅差上,铜铝锌的月度涨幅差在1%左右,铜为2%,镍为3%。

内盘铜铝贴水不改,铜贴水变大,锌转升水,镍贴水收缩。

二、宏观形势及需求市场

2.1 国内下半年经济增长压力陡增,中长期有色价格支撑存疑

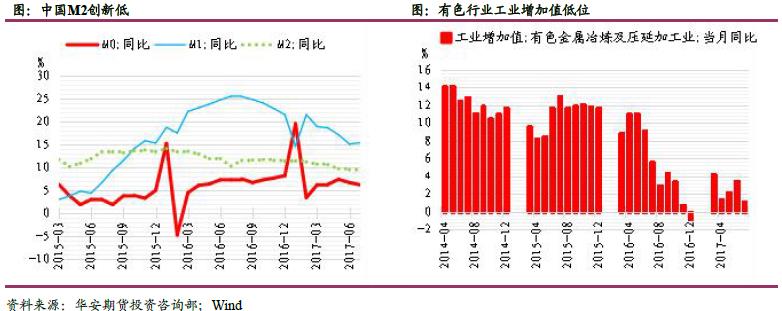

7 月官方制造业PMI51.4,社会消费品零售总额同比增10.40%,规模以上工业增加值同比增6.40%,均不及预期;投资增速下跌至6.8%,消费增速创下今年3 月份以来的新低,出口增速回落到7.2%;M2 增长续创新低9.2%,银行惜贷,同时有色金属冶炼及压延加工业增加值持续低位徘徊,有色企业生存压力增大。

需求方面,7 月房地产新开工面积、商品房销售面积及房地产开发投资完成额均小幅下跌,白电产量、汽车产销均有所回落,电网投资同比小幅增长,有色需求偏弱。

综上,国内三季度经济开局较差,7 月经济数据较为疲软,不及市场预期,再次引发经济新周期争论,我们认为中国经济增长模式未改,政策推动下的库存周期在金融去杠杆及美联储加息缩表的背景下后继乏力,民间投资反弹势头在4 月份以后结束,消费不振,出口受阻于贸易保护主义,下半年经济持续增长压力不小,“新周期”开启言之过早。

2.2 美国经济及全球突发事件提升有色短期波动

美国政局龃龉不断,政治风波带来美元指数走弱,但政局动荡整体上不利于风险情绪好转。美国消费数据强劲,7 月零售销售环比增0.60%,好于预期0.30%,但7 月新屋开工数、营建许可数及ADP 就业人数变动均不及预期,综合来讲,美国经济数据并未能带来对有色价格的有力支撑。美国对华启动的“301 调查”落实尚需时间,对国内原铝及铝制品出口影响仍需时间验证。朝鲜危局及欧洲恐袭等引发资金避险,日元及黄金短期获得青睐,拖累大宗商品价格。

三、产业状况

产业链方面,国内环保风暴愈演愈烈,第四批环保督查组已入驻完毕,此次环保督查的力度空前,大范围的企业关停,使得市场短期供应急降,在需求相对稳定的情况下,对原材料价格的推动非常强烈。与此同时,环保部将联合多部委在全国范围内开展为期五个月的电子废物、废家电拆解等再生利用行业清理整顿,也将对有色金属的回收再利用造成一定影响。

3.1 铜锌镍矿供应偏紧

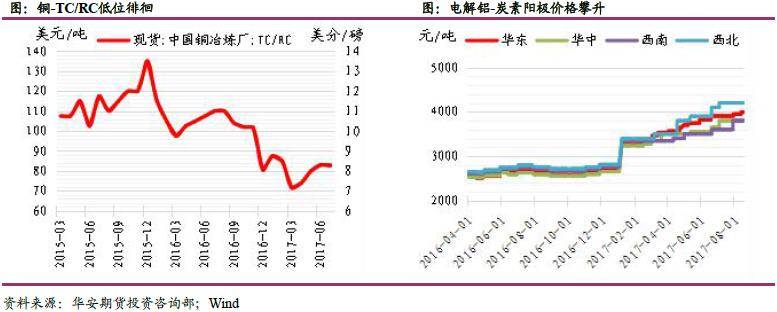

铜矿方面,8 月份陆续有多家国外矿山产量受影响,智利LasBambas 铜矿附近示威活动影响运输,嘉能可因电力供应问题关闭旗下赞比亚铜钴矿项目,赞比亚削减第一量子旗下两座铜矿电力供应随后恢复,铜矿供应继续偏紧,短期内预计无反转迹象出现,铜冶炼费维持低位82.50 美元/干吨。

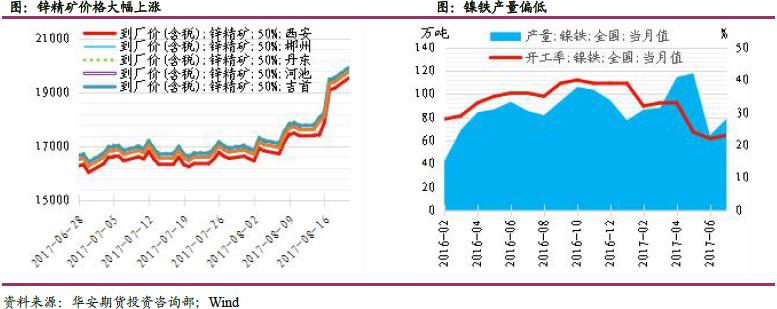

全球市场锌矿供应短缺短期无法扭转,国内锌精矿8 月份涨约3000 元/吨,同时锌库存大幅下降。

镍铁产量小幅增加,但开工率依然偏低仅23%,港口镍矿库存比去年同期大幅下滑50%以上,菲律宾矿业环保政策反复,同时雨季来临,短期镍矿供应偏紧形势不改。

3.2 电解铝政策市不改

电解铝行业随着采暖季的临近,年初颁布的针对“2+26”城的《京津冀及周边地区2017 至2018 年秋冬季大气污染综合治理攻坚行动方案》给予市场极大想象空间,8月环保部通过6 个配套方案,称坚决打好今冬明春京津冀及周边地区大气污染综合治理攻坚战。方案中对电解铝、氧化铝和炭素企业的停产限产,叠加发改委要求自备电厂补缴政府性基金,23 日国务院会议明确表示,要推动火电、电解铝等行业开展减量减产,严控新增产能。如全部落实,上游氧化铝及炭素生产成本的上涨以及自备电厂整改引发的用电成本上升,将传导至电解铝,导致铝生产成本的抬高,同时环保督查对电解铝违规产能的查处,将引发市场对铝供给预期的收缩,在供应端造成铝价上涨预期。

四、结论策略

现阶段由政府主导的去产能以及由环保带来的市场出清,极大的改变有色行业现有供应格局,从矿山开采、有色冶炼、辅材的生产到下游加工行业,环保带来的供给改变,有力的支撑有色价格。

铜矿供应偏弱维持,TC/RC 低位徘徊,沪铜短期震荡维持,短期可在52000 以上逢高做空,中期底部空间维持在50200-50800。环保检查裹挟去产能余威而来,预计年底电解铝供应偏紧,可尝试逢低做多,轻仓持有。锌价已升至高位,锌矿供应未能改善,锌库存持续下滑,期价下行预计受阻于25600,中期可空单看至25600。镍受黑色系影响波动较大,中短期镍价上方空间见顶。

操作策略:铜52000 以上逢高做空;铝逢低做多,轻仓持有;锌空单看至25600;镍空单参与。

华安期货投资咨询部 何磊

联系邮箱:abceco@163.com

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!