其他频道

一、一周行情回顾

中国政策方面消息同样影响海外投资者,外盘铝价本周也创新高,伦交所三月期铝价最高至2122.5美元/吨,并维持在2100美元/吨上下波动,不过波动幅度较沪期铝小。三月期铝价最终收于2071.5美元/吨。一周涨0.41%。

本周前半段由于市场消息面较平静,价格震荡回调。主力1710合约自16580元/吨高位一度跌至16090元/吨。8月23日国务院关于电解铝减量减产的消息刺激铝价再度激涨,主力1710合约最高至16755元/吨,再创新高。不过之后部分多头获利了结,周五夜盘大幅回调,1710合约收于16215元/吨。

二、现货市场情况

现货方面,频创新高的价格对下游消费有明显抑制,虽然现货报价紧随期货价格上调,成交却寥寥。周初现货价格在16150元/吨上下水平,之后随着期货价格逐渐降至16000以下,其中华东市场最高15900元/吨,华南市场最低15950元/吨。之后价格飙升,华东涨至近16300元/吨,华南则在改水平之上。周五则略有回落,至16200元/吨水平。

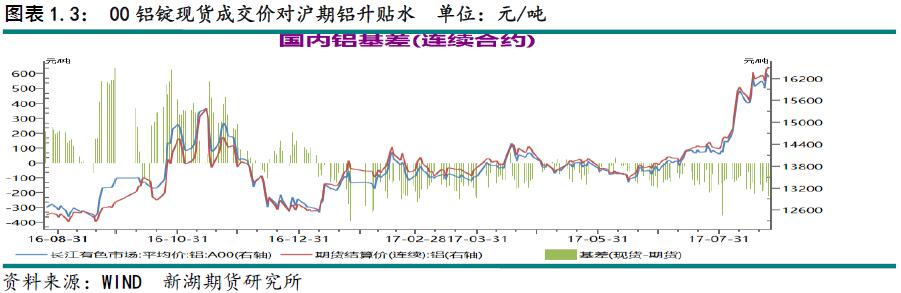

期现价差方面,由于下游对高价格仍难接受,加之库存持续攀升,现货维持较大贴水状态,基本在贴水200元/吨水平。基差最高-140,最低-240。

三、库存变化情况

伦交所铝库存本周大涨3.45万吨至132.2万吨。分布看,本周巴生港库存增超万吨,鹿特丹库存增近1万吨,新加坡及安特卫普库存均增超8000吨,底特律及巴尔地摩库存则有所下降。本周注销仓单继续下降,一周降4.2万吨,占比降至14.33%。

本周上期所铝库存增3138吨,至49万吨。其中广东库存增加2170吨,重庆库存增1000吨,上海库存则小降155吨。其他地区库存则没有明显变化。本周仓单增296吨至42万吨。

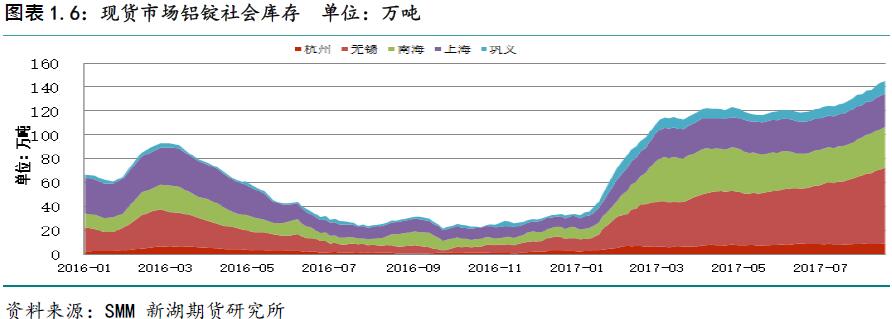

随着减产继续推进,产量增速因此明显下滑。不过铝锭产量却不降反升,这受铝型材订单下降,铝棒加工费下降,打击铝棒厂生产积极性,铝水消费下降,铸锭量增加。这直接导致铝锭库存攀升。SMM数据显示,本周铝锭社会库存再创新高,升至153万吨。铸锭量增加也导致部分铝厂库存增加。短期内库存攀升的情况将持续。

四、行情展望

目前看消费仍无好转迹象。海关数据显示,7月中国铝半成品出口38.7万吨,同比增10.5%,1-7月累计出口251.6万吨,同比增6.47%。

近期环保方面的消息频传,其中有关十九大及全运会期间山西铝土矿限采的消息,该消息已促使当地氧化铝企业主动提高库存。铝土矿价格也因此上涨。近期氧化铝价格也明显上涨,本周已涨50元/吨左右。后期继续上涨的可能性大,这样电解铝成本也将水涨船高。

当前违规产能停产仍在执行中,预计到下月中旬能实现350万吨左右运行产能减产规模。虽然近期仍有新投及复产产能逐步投入运行,但量较小且较缓慢,因此产量增速将持续下降。短期高价格抑制消费,不过后期消费终将恢复,而库存拐点也终将到来。短期内没有进一步消息刺激下投资者或转为观望,价格或高位震荡,更多资金的进入需要预期的逐步兑现。中期看,采暖季限产及其将造成的成本上升都将是支撑价格进一步上涨的有力因素。操作上建议维持多头思路,回调买入加仓。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!