其他频道

一、一周市场综述:

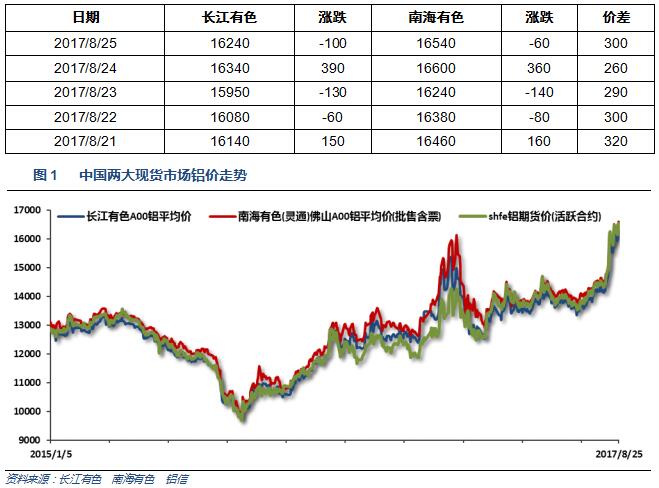

1、一周国内主要现货价格

本周受期货市场有色金属整体滞涨影响,沪铝一度再创新高后再度回落。长江价格整体在16000上方坚挺,总体仍然呈现震荡上涨走势。下游加工业品难以接受快速拉升价格,观望明显。

2、一周相关市场表现

沪铝表现偏强,现货跟涨,整体出现滞涨,因人民币持续升值,沪伦比小幅回撤至8以下,进口窗口逐步打开。

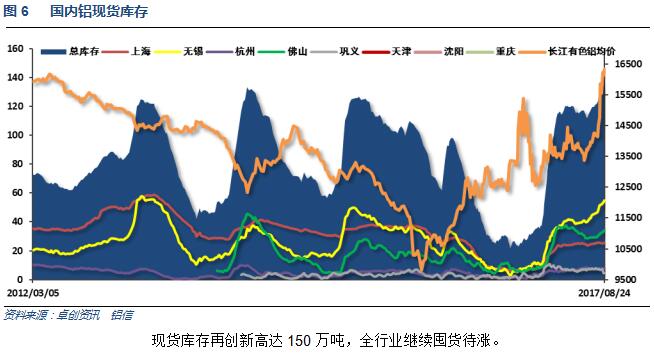

3、每周库存变化

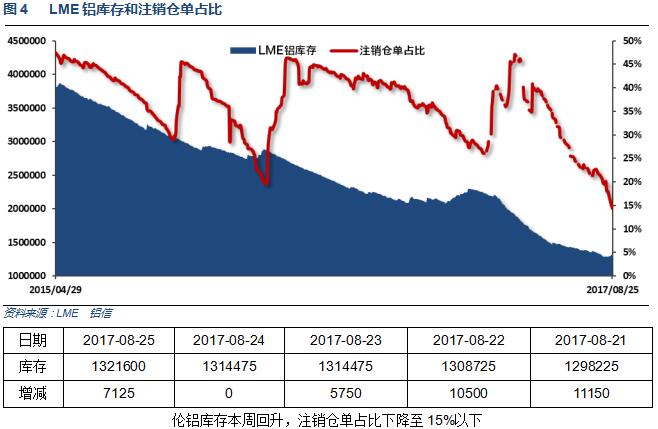

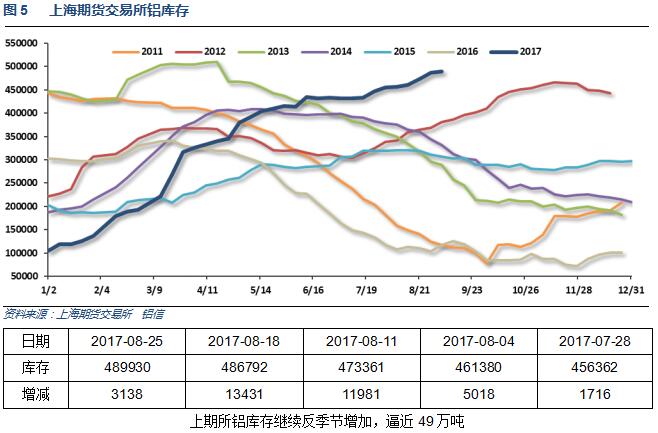

二、一周要闻回顾:

1、【美联储发布7月份贴现利率会议纪要】美联储:12家地方联储主管们一致寻求维持贴现利率在1.75%不变。大量官员认为美国经济活动出现改善,通胀疲软使得利率水平适宜。部分地方联储主管认为薪资温和扩张。数名官员指出,美国通胀在一定程度上低于2%的美联储通胀目标。部分地方联储主管认为,服务业和旅游业的消费者开支增长

美国7月新屋销售 57.1万户,预期 61万户,前值 61万户修正为 63万户。美国7月新屋销售环比 -9.4%,预期 0.0%,前值 0.8%修正为 1.9%。

美国8月Markit制造业PMI初值 52.5,创两个月新低,预期 53.5,7月终值 53.3。美国8月Markit服务业PMI初值 56.9,创2015年4月份以来新高,预期 54.9,7月终值 54.7。美国8月Markit综合PMI初值 56,创27个月新高,7月终值 54.6。

美国7月成屋销售总数年化 544万户,预期 555万户,前值 552万户修正为 551万户。美国7月成屋销售总数年化环比 -1.3%,预期 0.5%,前值 -1.8%修正为 -2.0%。

美国8月19日当周首次申请失业救济人数 23.4万,预期 23.8万,前值 23.2万。美国8月12日当周续请失业救济人数 195.4万,预期 195万,前值 195.3万修正为 195.4万。

【耶伦:金融规则应让美国经济更加强劲,任何金融改革都应当是“温和的”】美联储主席耶伦:应当温和地调整金融监管。美联储应当致力于评估金融监管。简化沃尔克法则可能有好处。部分规则可能会在一定程度上影响到市场流动性。整体而言,企业债市场流动性仍然强健。

美国7月耐用品订单环比初值 -6.8%,预期 -6%,前值 6.4%。美国7月扣除飞机非国防资本耐用品订单环比初值 0.4%,预期 0.4%,前值 0.0%。美国7月扣除运输类耐用品订单环比初值 0.5%,预期 0.4%,前值 0.1%。

2、欧元区8月制造业PMI初值 57.4,创两个月新高,预期 56.3,前值 56.6。欧元区8月服务业PMI初值 54.9,创七个月新低,预期 55.4,前值 55.4。欧元区8月综合PMI初值 55.8,创两个月新高,预期 55.5,前值 55.7。

欧元区8月制造业PMI初值 57.4,创两个月新高,预期 56.3,前值 56.6。欧元区8月服务业PMI初值 54.9,创七个月新低,预期 55.4,前值 55.4。欧元区8月综合PMI初值 55.8,创两个月新高,预期 55.5,前值 55.7。

德拉吉:欧洲央行QE实践一直非常成功,欧元区经济复苏已经扎根。仍然需要重大的货币宽松,通胀尚未达到目标。相信产出缺口将合拢,通胀将继续朝着目标靠近。由于劳动力市场闲置和生产力增幅缓慢的缘故,有必要保持耐心。全球各大央行能致力于更好的沟通,并交换信息,以便改善信任。

3、国家统计局:1至7月铁路货运量同比增长15.7%,至21.3亿吨;1至6月同比增长15.3%。7月铁路货运量同比增长17.7%,至3.1亿吨;6月同比增长16.3%。

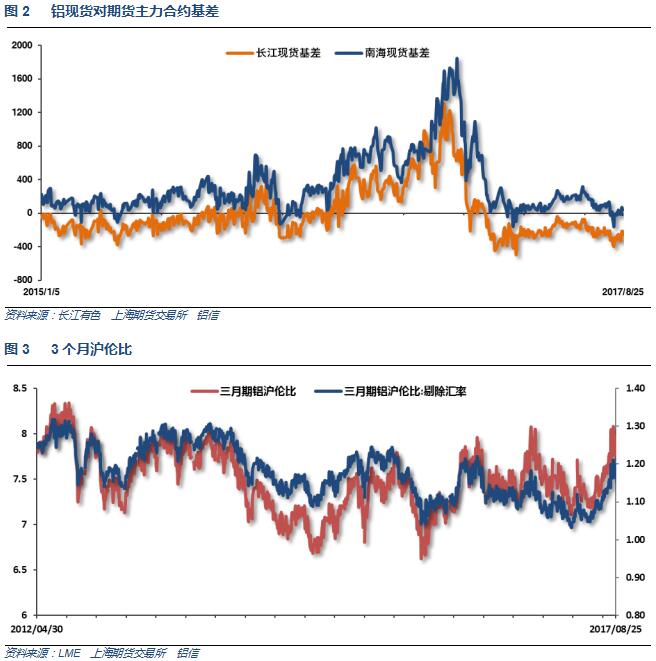

4、上周现货市场表现不温不火。价格连续暴涨后,现货市场看涨热情度总体较高,另一方面当前期现价差仍处于较宽水平,因而尽管市场可流通货源十分充裕,但持货商并不十分急于出货;周内华东现货成交价/1709合约贴水幅度多在200-250元之间,而前一周该数据一度高达300多元。后续影响期现价差的两大方面包括:首先,从供需面来看,后续现货供应仍将充裕,加上消费需求呈进一步转弱的趋势,后续库存仍有进一步增加的空间,将抑制期现价差大幅回归。

库存方面,截止上周四,国内社会总库存量为140.69万吨,周比增加3.68万吨。其中广东地区铝锭社会库存量为32.99万吨,周比增加0.78万吨;华东地区铝锭社会库存量为97.6万吨(其中上海库存27.4万 吨,无锡库存61.4万吨,杭州库存8.8万吨),周比增加2.2万吨(其中上海减少0.1万吨,无锡增加2.5万 吨,杭州减少0.2万吨);巩义库存10.1万吨,周比增加0.7万吨。上周广东铝锭出库量为3.4万吨,较前一周小幅上升,周比增加0.23万吨。上周出库较8月前两周有所增加,但是仍不及7月同期水平。违规产能减产后,运行产能有所下降,但受环保及价格暴涨影响下游加工企业开工率进一步下滑,当前供需仍然宽松,预计库存仍将进一步走高,后续库存下降可能要在10月底以 后才能出现。

广东铝棒库存增幅较前一周持平。截止至上周五,广东铝棒库存为13.63万吨,较上周五增加1.77万吨。上周铝棒加工费有所回升,但仍旧低于7月的平均水平,其中广东90mm铝棒加工费周内成交均价为130-250 元/吨,120mm铝棒加工费成交均价为130-230元/吨,178mm铝棒加工费成交均价为130-230元/吨。上周铝棒成交情况一般,周一周二受铝价回调影响,部分下游开始接货,成交尚可,而周三开始铝价再度上行导致成交转而变弱,除部分期现套利资金的采购以外,其他成交偏少。从基本面来看,需求端:终端消费还在继续变弱,上周广东铝棒出库1.56万吨,较前一周减少0.14万吨,下游部分中小型材厂开工率不足五成。供应端: 新疆铝水价格上调使得棒厂成本提高,利润减少,周边企业开工率低,青海则因环保检查导致有不合格的铝棒厂停产。受其他地方消费不佳的影响,当前广东铝棒品牌齐聚广东,因下游可选择空间大,品牌间成交价 差反而在拉大。不过总体而言,尽管有部分减产,但各地消费不佳广东供应充裕局面难改,铝棒加工费仍将维持在相对较低的价格区间。

8月16日神火集团答投资者问:目前,新疆地区的电解铝完全成本不到11000元/吨(对应氧化铝价格在2500元/吨,后续若氧化铝价格上升,公司成本也会相应上升);自备电用电成本大约0.14-0.15元/度(发电成本0.11元/度,系统备容费0.027元/度,基本电费0.01元/度)。氧化铝主要是公司全资子公司国贸公司负责采购提供,进口的、山西的、河南的都有。新疆地区电解铝成本低的核心因素在于电费低,电费低的核心因素在于煤炭价格低,4000多大卡的煤炭,到厂含税价只有80元/吨。

在地方政府的强力推动下,近期去产能动作会非常快。但电解铝关停仍是一个陆续的过程,一是因为批量一次性关停对电网有所冲击,二是因为需要把电解槽中铝水铸锭、抽干,需要一定时间。总体而言,100万吨体量的电解铝加快进度的话一个半月基本能关停完毕。此外,由于9月15日是专项抽查的日期,预计企业在这一个月之内会加速产能去化速度。

国际铝业协会(IAI)周一公布的数据显示,不包括中国在内,全球7月原铝日均产量为70,100吨,持平于6月。不包括中国在内,全球7月铝产量为217.3万吨,高于6月的210.2万吨。中国7月原铝日均产量降至86,600吨,6月为97,700吨。IAI表示,中国7月原铝总产量为268.6万吨,6月为293.1万吨。

三、期货价格分析:

四、下周铝价分析:

本周受期货市场有色金属集体冲高回落影响,沪铝继续强势震荡,现货跟随震荡上涨。下游加工企业难以接受如此巨大快速涨幅,观望态度浓厚。

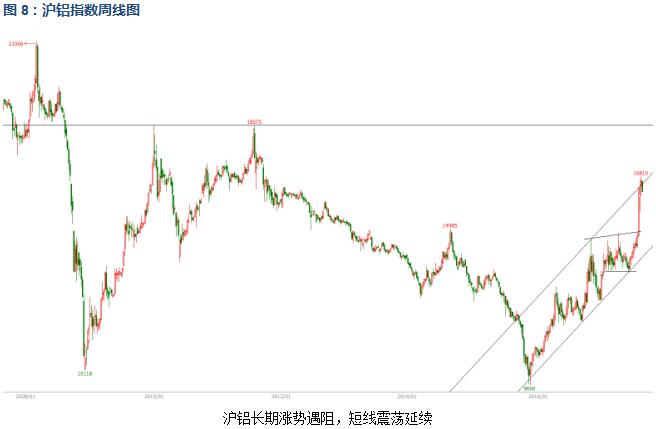

技术图表来看,伦铝中期涨势延续,短线大幅拉升后面临2100-2200密集压力去,上冲压力较大。沪铝长期涨势遇阻,短线震荡延续。

宏观面来看,耶伦讲话并未提及货币正常,市场失望情绪导致美元继续下跌。国内期货市场继续炒作供给侧改革、环保关停等因素、工业用电价格普涨,钢铁煤炭、金属化工品价格轮番上阵,部分品种均创十年新高,市场做多情绪浓厚,但恐高情绪逐步增加,冲高压力显现。行业基本面来看,期现货库存反季节堆积创年内新高200万吨,产量受连续限产政策影响增速开始放缓,产能受政策限制增速放缓但总体仍在增加。综合各方面因素来看虽然连续炒作铝价快速拉升有强弩之末的态势,但难见实质性利空,市场选择性忽略庞大的现货库存、下游畏高影响消费等因素。连续暴涨过后,短期有调整的迹象。综合来看,铝价中长期涨势延续,短期有进入调整的可能。下周铝价料震荡回落,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!