其他频道

一、一周行情回顾

本周市场受朝鲜地缘政策因素影响加之前期价格上涨过快,避险情绪升温,外盘铝价明显回调,伦交所三月期铝价自2140美元/吨上方一度跌至2100美元/吨以下,最低至2072美元/吨。之后价格逐步企稳并有所反弹,虽然周五再度下行,不过仍维持在2100美元/吨附近,一周跌超2%。

投机资金撤离致使本周商品价格普遍下挫,期货铝价更是受持续攀升的库存打压大幅回调,而人民币持续走强也起到了推波助澜的作用。主力1711合约自近17000元/吨水平跌至16000元/吨以下,最低至15785元/吨,收于15870元/吨,一周大跌5.37%。

二、现货市场情况

现货市场消费仍未有明显起色,不过随着价格回落,下游接货略有好转,贴水明显收窄。尤其是周五备货较积极。周初华东市场主流价格在16300元/吨以上,华南市场最高成交甚至近16500元/吨。之后回落至16200元/吨以下,进而再度降至16100元/吨以下。

周五大幅回调至16000元/吨以下,华南仍维持在16000偏上。

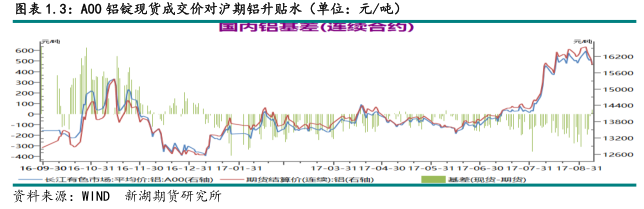

期现价差方面,周初基差仍在-200以下水平,之后逐步上升至-100上下水平。下周交割,基差将进一步收窄。另外随着后期消费回升,基差呈收窄的可能性大。

三、库存变化情况

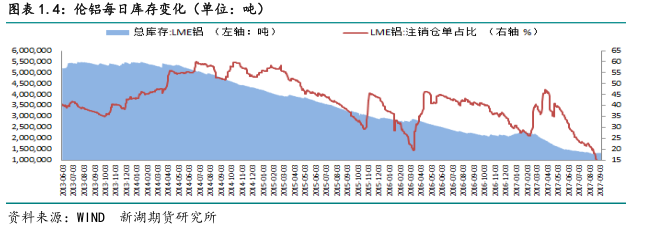

伦交所铝库存本周重回降势,一周总库存下降2050吨至132.2万吨。分布看,本周鹿特丹库存减少6000吨,底特律及汉堡库存分布下降1175及1125吨,巴生港库存增4125吨,高雄库存增1825吨。本周注销仓单继续下降,一周降0.89万吨,占比降至12.66%。

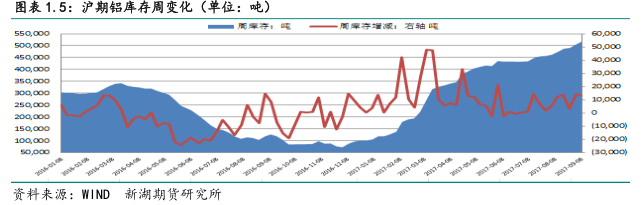

本周上期所铝库存增1.3万吨,再创新高,达51.7万吨。分区域看,上海库存一周增6500吨,江苏库存增近3800吨,河南库存增2400吨,浙江库存增250吨,其他地区未有明显变化。本周仓单增2.2万吨至45.5万吨。

由于消费持续低迷,同时铝棒长开工率下降致使铝厂铸锭量增加,铝锭库存实现攀升。

截至本周国内铝锭社会库存升至160万吨以上,一周增近6万吨。在消费未有回升而铝厂开始环保限产前,库存持续攀升的情况或难以停止。

四、行情展望

临近去产能政策下一个时间节点,仍有个别铝企未完成减产要求。年初以来铝企减产规模达到350万吨左右。运行产能自3850万吨左右高位降至3600万吨以下,产量增速也下降明显。

国内环保趋紧,造成铝土矿供应收紧,致使氧化铝价格大幅上涨,8月份以来氧化铝价格上涨超500元/吨,而动力煤价格上涨也造成铝厂电力成本上涨,直接导致电解铝成本上涨超1000元/吨。后期这种趋势将延续,环保也造成国内炭素供应收紧,后期预焙阳极价格上涨可能性大,成本有望继续攀升。除此以外,环保限产有可能提前开展,原铝供应或加速放缓。

综合看,成本上涨及后期限产将共同推升后期铝价,短期高库存及资金情绪影响价格回调,不过回调幅度或有限。操作上仍以回调买入思路为主。

(责任编辑:静水)

此信息仅供参考,据此入市,风险自担!