其他频道

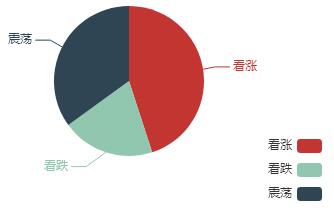

本周铝价先扬后抑震荡走强,周一受河南发布采暖季限产消息及库存停止上涨趋势影响后大涨,与此同时受采暖季限产影响电解铝产量限产30%,原材料价格上涨趋势迅猛。然而周五发布的8月工业附加值与社会消费品零售总额数据不及预期商品价格整体下降,铝价跟随下降。截止周五,沪铝主力合约报收于16250元/吨,周涨幅2.39%;伦铝报收2090美元/吨,周跌幅0.05%。对于下周铝价预测,有近半数的分析师仍然看涨后市,看跌的分析师相比上周占比有所减少,而看震荡的分析师变化不大。

在看涨的分析师看来:生产成本的大幅上涨急速抬升电解铝成本,在环保因素影响下,后期原材料价格仍有上涨空间,成本也将继续上涨。而减产效果也愈加明显,产量增速进一步下降。虽然消费暂受抑,但随着旺季到来,消费有望回升,届时下游加工厂备库意愿将明显上升,库存有望快速下降。整体看,在供应进一步收缩预期及成本强支撑下,铝价上涨趋势不改。

然而看跌的分析师却并不这样认为:受供给侧改革影响,铝价已经上涨了一大波。在电解铝去产能政策接近尾声,而采暖季限产政策尚未开始的时候,铝价存在回落的基础。

从现货上看,本周铝锭的整体交投情况明显弱于上周,下游普遍都比较谨慎,下周铝锭的消费能否得到有效的恢复,主要还是看铝价能否得到稳定。从技术指标来看,目前沪铝日K线在几条均线交织中运行,下方有40日均线托底,MACD指标虽然持续回落,但绿柱相对上周有一定缩短,KDj指标形成死叉下行。

目前铝价走势政策面指引仍占主要地位,铝价如要大幅上涨还需利好消息提振。环保风暴和十九大会议临近,短期料消息面平静的情况下铝价是否会如近半数分析师所预期,请继续关注世铝网下周铝价调查,我们不见不散!

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!