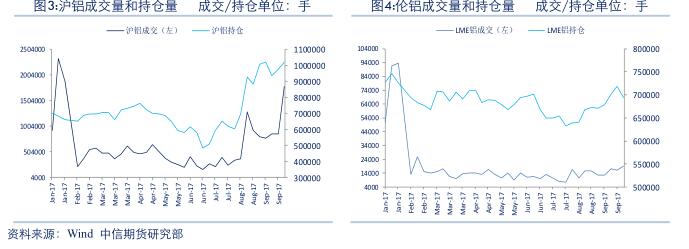

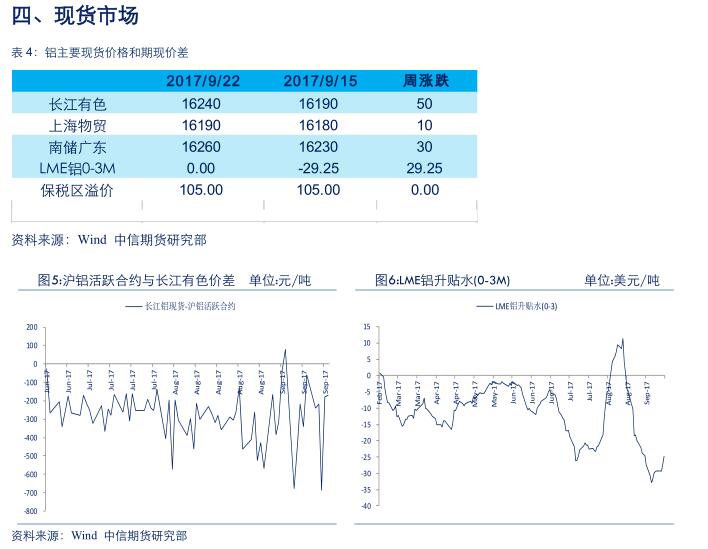

其他频道

一、本周要闻及市场表现

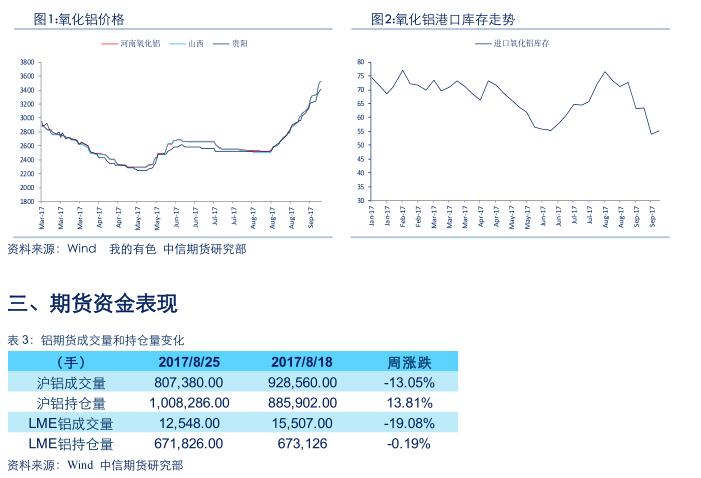

上周沪铝市场周初在焦作市出台限产提前的情况下,沪铝持续走高,并一度达到高点17250元/吨。不过之后在美联储宣布缩表、标普下调我国主权信用评级等宏观氛围持续走弱的影响下,商品市场暴跌,沪铝也持续大幅下挫,周五开始在16300元/吨左右企稳小幅反弹。上周氧铝价格继续走强,全国平均价格达到3500元/吨上方,整体市场依然继续维持强势,预计短期强势仍将持续。

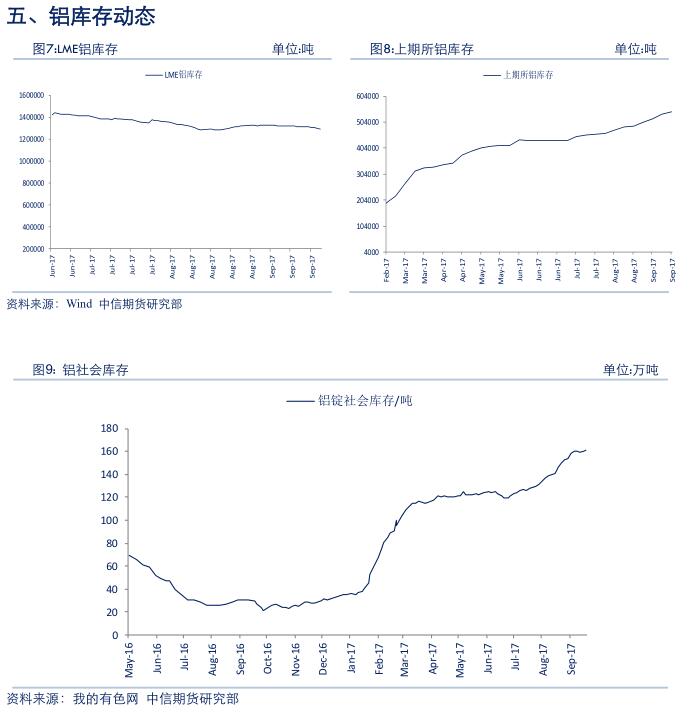

库存方面,SMM统计国内电解铝社会库存,上海地区30.7万吨,无锡地区67.9万吨,杭州地区9.3万吨,巩义地区12.0万吨,天津5.4万吨,重庆2.9万吨,七地铝锭库存合计166.3万吨,环比上周增加2.1万吨。上期所铝库存较上周增7122吨至542752吨。不过根据我的有色网数据,上周全国铝棒库存22.6万吨,相比前一周下降0.9万吨。总体而言,国内库存高位仍然小幅回升。

环保限产方面,据我的有色网调研,受26+2+3采暖季限产减产政策提前执行影响,焦作万方电解铝21日开始减产,涉及产能14万吨,目前运行总产能43万吨。据SMM了解,中孚实业旗下电解铝企业计划同步在11月15日限产30%,配套碳素企业也是按政策要求于11月15日限产50%,目前仍保持计划不变。而据SMM了解,由于魏桥铝厂减产,周边加工企业铝水供应均受到同程度的影响,其中此前购买魏桥铝水的某家铝压延企业向SMM表示,公司目前已经外购了3万吨铝锭备库,已经停止了和魏桥的铝水合作。

新增产能方面,我的有色网调研,云南文山铝业二期60万吨氧化铝已经投产,9月底出产品,10月份投产完成。广西华磊新材料计划9月25日通电,涉及电解铝产能40万吨。青海鑫恒计划10月新增电解铝产能10万吨,目前运行15万吨,投产完成后为25万吨。另外据悉,按照《工业和信息化部关于印发部分产能严重过剩行业产能置换实施办法的通知》(工信部产业〔2015〕127号)要求,三门峡天元铝业股份有限公司等3家企业7万吨电解铝项目产能,在全国范围内出让产能指标。

综合而言,上周氧化铝价格继续上涨,本周预计仍然以强势为主,对于铝成本而言继续增加,短期情绪上支撑铝价。不过国内铝库存方面高位继续小幅回升,多头期待的库存拐点还没有出现,本周继续关注库存动态。整体上,电解铝价格继续受到成本端原料上涨和取暖季限产的支撑,仍然以偏强震荡为主。主要的风险还是来自于宏观面对于经济的悲观情绪,但上周五有所缓和。中长期上,我们则继续保持震荡偏多的观点,四季度运输问题以及库存可能下降将支撑铝价。建议暂时保持观望,等待万六附近轻仓试多的机会。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!