其他频道

一、一周市场综述:

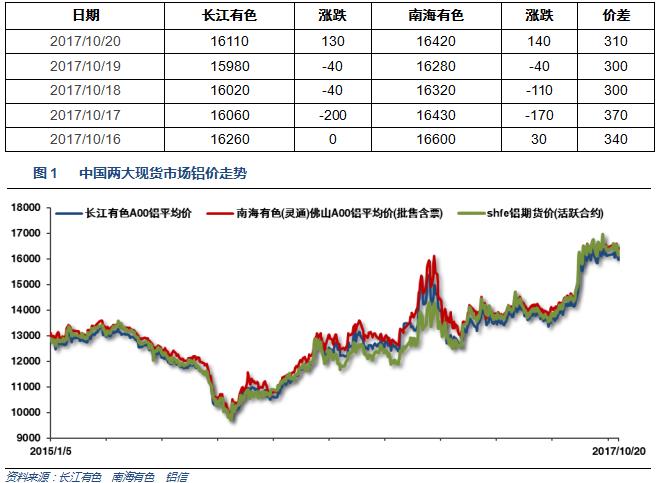

1、一周国内主要现货价格

本周铝价继续维持16000附近上下波动,小幅阴跌,周中一度跌破16000,周末反弹收回。 两地价差小幅缩小,维持300左右。下游接货稳定,交投活跃。

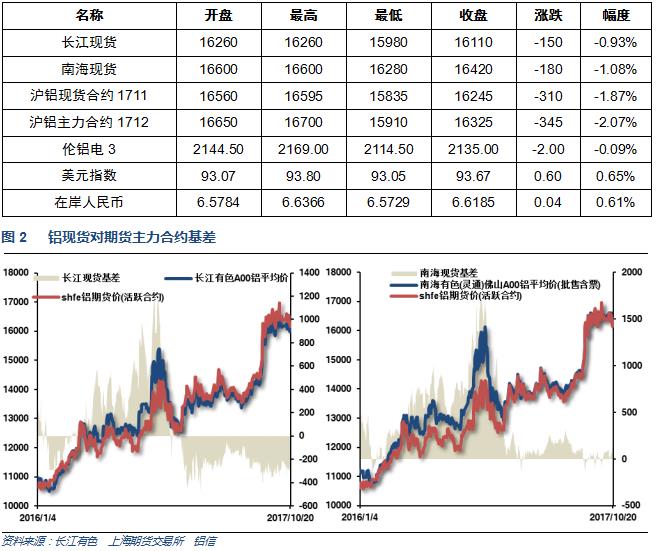

2、一周相关市场表现

本周期货价格连续下跌,现货相对坚挺,长江贴水回升至200左右,南海升水100左右。

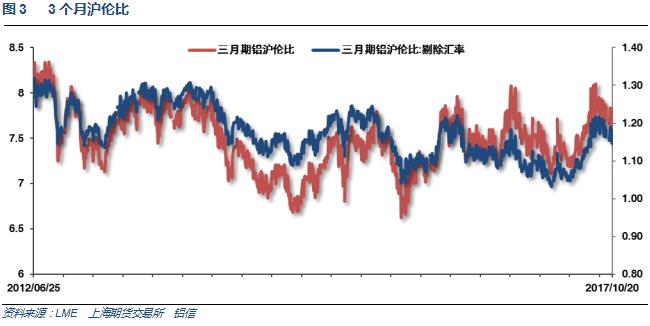

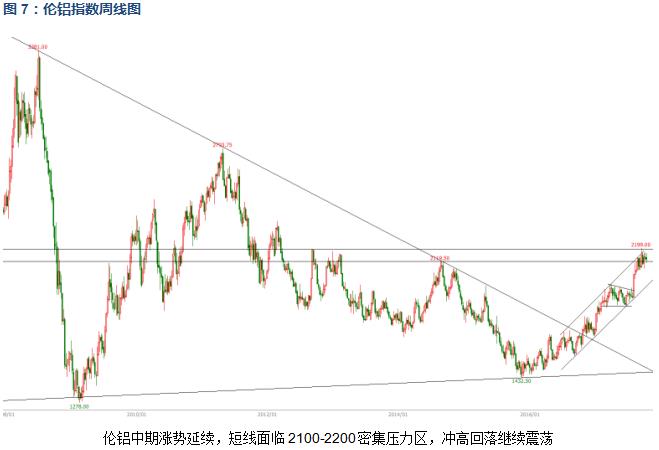

伦铝表现明显强于沪铝,沪伦铝快速回落至7.5左右。

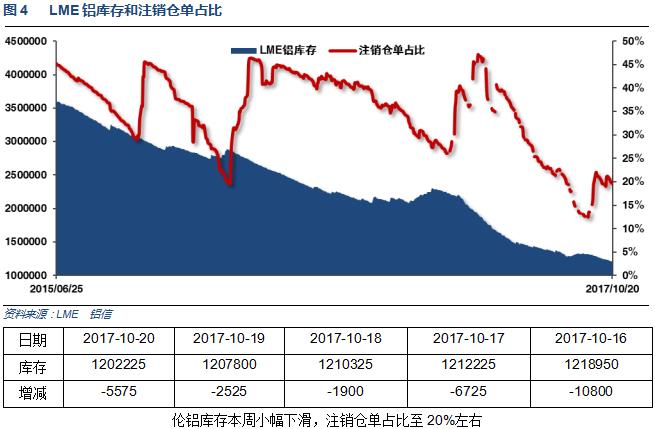

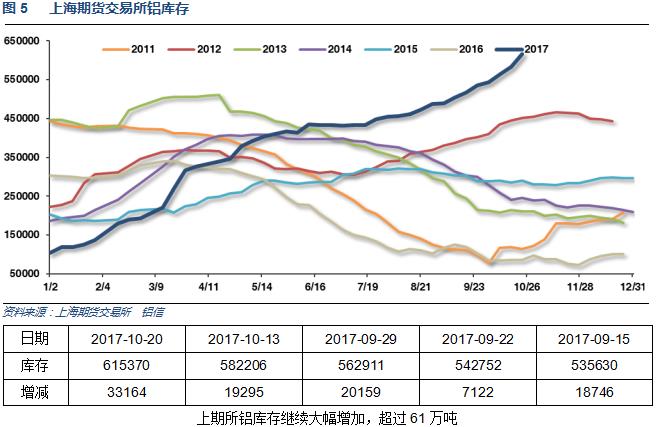

3、每周库存变化

二、一周要闻回顾:

1、【美联储发布9月20日贴现利率会议的纪要】美国11个地方联储9月份维持贴现利率在1.75%不变。部分联储主管留意到,美国通胀率在一定程度上低于2%的通胀目标。地方联储整体上认为,通胀压力温和。美国堪萨斯联储当时寻求上调贴现利率,称美国劳动力市场紧俏,通胀上升。

美国9月新屋开工112.7万,为一年新低,预期117.5万,前值118万修正为118.3万。美国9月新屋开工环比-4.7%,预期-0.4%,前值-0.8%修正为-0.2%。

美国9月营建许可121.5万,创四个月新低,预期 124.5万,前值由130万修正为127.2万。美国9月营建许可环比 -4.5%,预期 -2.1%,前值由5.7%修正为3.4% 。

美联储发布经济状况褐皮书:美国所有12个地方联储所辖区的经济在“劳动力市场普遍趋于紧俏”之际扩张。虽然美国劳动力市场紧俏,但薪资压力仅仅为小幅至温和。物价压力仍然温和。多数地区的制造业活动小幅至温和扩张。基本上就业人口小幅增加。零售开支增长缓慢,汽车销售和旅游增长。劳动力短缺问题限制受影响领域的增长。贷款需求整体上保持稳定,或略微增长。里士满联储、亚特兰大联储和达拉斯联储报告称大型风暴天气干扰地区经济。

美国10月14日当周首次申请失业救济人数 22.2万,为1973年3月以来新低,预期 24万,前值 24.3万修正为24.4万。美国10月7日当周续请失业救济人数 188.8万,预期 189万,前值 188.9万修正为190.4万。

美国9月成屋销售总数年化 539万户,预期 530万户,前值 535万户。美国9月成屋销售总数年化环比 0.7%,预期 -0.9%,前值 -1.7%。

2、欧元区9月CPI同比终值 1.5%,预期 1.5%,初值 1.5%。欧元区9月核心CPI同比终值 1.1%,预期 1.1%,初值 1.1%。欧元区9月CPI环比 0.4%,预期 0.4%,前值由 0.3%修正为 0.3%。

3、中国9月CPI同比 1.6%,连续8个月低于2%,预期 1.6%,前值 1.8%。中国9月CPI环比 0.5%,前值 0.4%。

中国9月PPI同比 6.9%,创半年新高,预期 6.4%,前值 6.3%。中国9月PPI环比 1.0%,前值 0.9%。

【国家信息中心祝宝良称货币政策无进一步放松空间】中国国家信息中心首席经济学家祝宝良的文章称,货币政策应从紧,不能放松。房地产市场存在泡沫,而且还有上涨的风险。明年PPI和CPI之间的剪刀差会消失, PPI、CPI很可能都接近宏观调控的3%的目标。这就意味着,在进一步去杠杆的过程中,货币政策没有进一步放松的空间

【潘功胜:货币政策将保持稳健中性基调】十九大代表、国家外汇管理局局长潘功胜在十九大开幕会结束后表示,增强汇率弹性、保持人民币汇率在均衡水平上的基本稳定,这个基本原则不会变,技术上的一些改革会在这个基本原则下进行。货币政策会依然保持稳健中性的基调。

国家统计局:9月铁路货运量同比增长9.2%(8月增长13.1%)。1-9月铁路货运量同比增长14.6%(1-8月增长15.3%)。

【中国三季度GDP增速符合预期 较二季度小幅回落】中国三季度GDP同比 6.8%,预期 6.8%,前值 6.9%。中国三季度GDP环比 1.7%,预期 1.7%,前值 1.7%。中国前三季度GDP同比 6.9%,预期 6.8%,上半年为 6.9%。

中国9月社会消费品零售总额同比 10.3%,预期 10.2%,前值 10.1%。中国1-9月社会消费品零售总额同比 10.4%,预期 10.3%,前值 10.4%。

中国1-9月城镇固定资产投资同比 7.5%,增速续创1999年以来最低,预期 7.7%,前值 7.8%。

中国9月规模以上工业增加值同比 6.6%,预期 6.5%,前值 6%。中国1-9月规模以上工业增加值同比 6.7%,预期 6.7%,前值 6.7%。

中国9月份发电量同比增长5.3%至5220亿千瓦时,8月同比增长9%。中国1-9月份发电量增长6.4%至4.6891万亿千瓦时,1-8月同比增长6.5%。

统计局:1-9月份,民间固定资产投资277520亿元,同比名义增长6%,增速比1-8月份回落0.4个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为60.5%。

【中国1-9月房地产开发投资同比增速小幅升至8.1%】1-9月,全国房地产开发投资80644亿元,同比名义增长8.1%,增速比1-8月份提高0.2个百分点。1-9月,房屋新开工面积131033万平方米,增长6.8%,增速回落0.8个百分点。1-9月,商品房销售面积116006万平方米,同比增长10.3%,增速回落2.4个百分点。1-9月,商品房销售额91904亿元,增长14.6%,增速回落2.6个百分点。9月末,商品房待售面积61140万平方米,比8月末减少1212万平方米。

4、近日,全国电解铝最大生产地山东滨州市公布错峰生产实施方案,对电解铝厂限产30%以上,以停产电解槽的数量计。此次错峰生产涉及山东魏桥集团下属12条电解铝生产线,6494条电解槽,相关产能达727万吨;需错峰关停的电解槽数量为2458台,约涉及产能253万吨。魏桥集团旗下公司8月公告已关停违规的268万吨产能。此次错峰停产的253万吨中,94万吨已经停产。这意味着魏桥集团接下来还要停产159万吨。

亚洲金属网数据中心显示,9月份中国氧化铝厂对国产铝土矿消费量环比增加3.4%达到1300万吨左右。前三季度消费量共计约1.14亿吨,同比上升14.7%。山西依然是国产铝土矿最大消费地,9月份消费量约370万吨,环比增加6.3%,其次是河南和广西,分别为210万吨和130万吨左右。由于环保检查严格,9月份山西和河南铝土矿供应依然紧张,多数氧化铝厂铝土矿库存仅维持三周左右。为了确保安全生产,部分氧化铝厂开始考虑使用进口一水铝土矿。

2017年10月17日山东省聊城市发布2017年冬季供暖季工业企业错峰生产方案。其中,电解铝企业,信发集团将停槽564台(折合产能38.19万吨),占其总电解槽1880台的30%,其电解铝总产能为158万吨。氧化铝企业,茌平信发华宇氧化铝有限公司,将停四条溶出生产线(折合260万吨产能),其共有11条生产线,其氧化铝总产能为700万吨,因此停产生产线占总生产线的36%。聊城市电解铝和氧化铝错峰生产实施时间皆为2017年11月15日至2018年3月15日。

卓创监测,2017年9月份国内铝价小幅上涨,周内均价上浮3.87%,氧化铝价格大幅上涨,其他辅料价格也有所上涨。综合测算,截止9月底,电解铝企业算数平均生产成本15276.12元/吨,较上月底上涨1275.2元/吨,行业平均盈利873.88元/吨;加权平均生产成本14482.61元/吨,较上月上涨1296.58元/吨。9月份涉及利润统计的电解铝运行产能3607.8万吨,亏损产能200.8万吨,亏损产能占比5.57%。

国内大多数省份企业处于盈利状态。9月产能成本在12000-13000元/吨的产能规模减少至295万吨,占比8.22%;13000-14000元/吨的产能规模为1104.7万吨,占比30.76%;而产能成本超过14000元/吨的产能规模为2191.1万吨,占比61.02%。

世界金属统计局(WBMS)周三在其网站上公布的数据显示,今年1-8月期间,全球原铝市场供应短缺157.2万吨,2016年全年为短缺76.6万吨。今年前8个月,原铝需求为4,088万吨,较上年同期增加233.4万吨。1-8月原铝产量同比增加134.5万吨。总的可报告库存增加1万吨,截至8月底为228.4万吨,相当于14天需求,截至2016年底为276.1万吨。截至8月底,伦敦、上海、美国和东京四大交易所持有的总库存为183.9万吨,较去年底水平减少48.5万吨。总的来看,今年前8个月,全球总产量同比增加3.5%。中国产量预计为2,217.1万吨,该水平占到全球总产量的56%以上。中国表观需求同比增加7.2%。中国1-8月期间净出口为24.8万吨,2016年全年净出口未锻造铝为25.5万吨。中国今年前8个月铝半成制品净出口为262.7万吨,高于上年同期的248.9万吨。欧盟28国铝产量同比小增0.2%,北美自由贸易协定区产量同比下降2.4%。欧盟28国需求同比增加14.5万吨。1-8月全球需求则同比上升6%。2017年8月,全球原铝产量为480.05万吨,消费量为500.26万吨。

2017年8月份全球氧化铝产量环比下滑1.6%,大约在1,050万吨。1-8月,全球氧化铝总产量达8,592万吨,同比上升15.1%。2017年8月全球氧化铝产量环比下滑1.6%全球氧化铝产量在2017年6-8月持续下滑;主要是由于中国产量从6月份630万吨降至8月份586万吨。8月份,大洋洲和南美洲分别生产约170万吨和107万吨氧化铝,环比分别下滑3.1%和0.9%。8月份,亚洲(除中国外)、西欧、东欧和北美的氧化铝产量分别为69万吨、52万吨、38.7万吨和 26万吨左右。

9月份,全国十种有色金属产量为444万吨,同比下降3.1%、1-9月累计产量为4073万吨,同比增长4.1%。9月份原铝(电解铝)产量为261万吨,同比下降5.6%。1-9月份累计产量为2466万吨,同比增长5%。

三、期货价格分析:

四、下周铝价分析:

本周铝价继续维持16000附近上下波动,小幅阴跌,周中一度跌破16000,周末反弹收回。 两地价差小幅缩小,维持300左右。下游接货稳定,交投活跃。

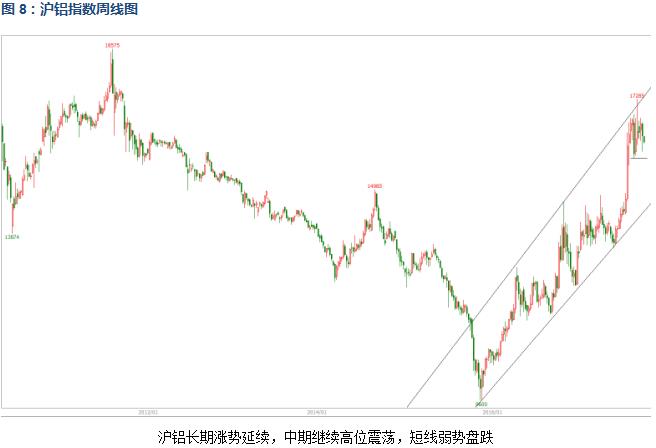

行情图表来看,伦铝中期涨势延续,短线面临2100-2200密集压力区,冲高回落继续震荡。沪铝长期涨势延续,中期继续高位震荡,短线弱势盘跌。

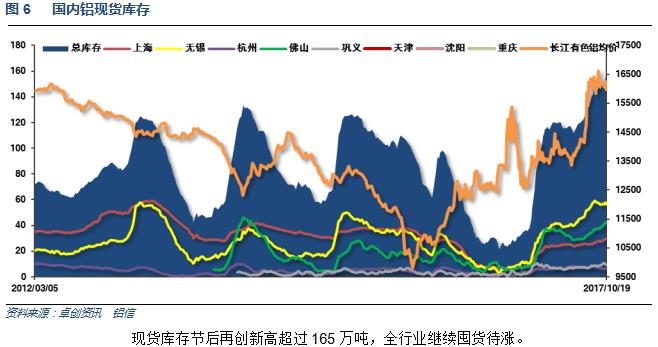

宏观面来看,中美经济数据整体向好,西班牙独立问题有所缓解,整体呈中性为主。基本面来看,国内期现货库存继续累积,合计超230万吨均创历史新高。而政策面来看,冬季错峰限产提前预期继续支撑铝价,16000附近支撑仍然有效。期货盘面来看,工业品整体震荡,有色金属偏强,沪铝弱势盘跌至前期重要支撑15800附近后快速回升,显示一定支撑作用。关注16000附近争夺反复。下周铝价料维持区间震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!