其他频道

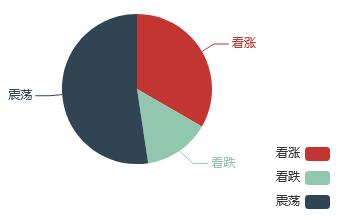

在缺乏进一步利好刺激的情况下,本周铝价先扬后抑。周初吕梁市采暖季限产相关文件出台加之库存下降起到的推动作用,刺激价格振荡上行。不过市场缺乏实质性利好,价格冲高后回落。沪铝主力1712合约最终报收于16265元/吨,周跌幅0.37%。对于下周铝价预测,看震荡的分析师占比过半,看涨的分析师也有三成多,而看跌的分析师占比依旧在低位徘徊。

对于看涨的分析师而言:山西省出台的新采暖季限产方案,除了之前4个城市外,吕梁市、临汾市以及晋中市也被纳入限产范围,将有11万吨电解铝年产能以及1100万吨氧化铝产能在采暖季中需错峰生产。采暖季对电解铝原材料限产更多,将会导致在采暖季期间原材料供应不足而限制了电解铝的生产,更一步缓解电解铝目前供应过剩状况,预期铝价走势偏强。

而在看跌的分析师看来:限产对电解铝生产的影响并不及预期,电解铝供应收缩或不至于引起国内供应短缺;其次,限产对氧化铝的供给影响高于对电解铝的影响,同时国外矿有能力弥补吕梁市超预期的350万吨铝土矿的限产。宏观方面,美元将在中场周期内持续强势,美元的持续走强对有色金属产生一定压力。

本周临近10月的尾声,市场的总体交易状况相对上周稍差,主要因为下游大多的补库动作已经在上周基本完成,而本周中后段期铝的起伏明显较大,这也对现铝造成了一定的传导作用,观望态度越来越浓厚,加上临近月末资金有紧张,这些因素都对本周的现铝交投造成了一定的打压。从技术指标来看,目前沪铝的行情交织在各路均线之中,下方60日均线起到了一定的支撑作用,两大技术指标也并未出现明显的指引,表现平缓,但下方16000元的强支撑在目前电解铝成本支撑下仍然不容忽视。

库存小幅下跌,现货价格稳步上升,随着会议的结束,京津冀工厂也开始恢复生产。铝价是否会如多数分析师预测的那样依旧延续震荡行情呢?请继续关注世铝网下周铝价调查,祝大家周末愉快!

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!