其他频道

1. 行情回顾

本周,多空谨慎,沪铝震荡运行,主力 1801 收于 16240 元/吨,周跌 35 元或-0.22%,最高价 16275,最低价 16235,成交量减少 106400 手至 213104 手,持仓量减少 1350 手至435452 手。

本周,伦铝逐步走强,一度达到年内最高位 2215,随后回落。

2. 基本面分析

2.1 现货价格及价差变化

本周,上海有色网 A00 铝锭现货均价为 16,046.00 元/吨,较上一周的均价下跌 144.00元/吨,本周基差均值为-67.00元/吨,比上一周扩大45.00元/吨,本周基差变动范围-170~90,基差有所缩窄。

跨期价差方面,本周近月合约与主力合约价差有所扩大,均值为-139.00 元/吨,较上周扩大-46.00 元/吨。

2.2 原材料价格走势

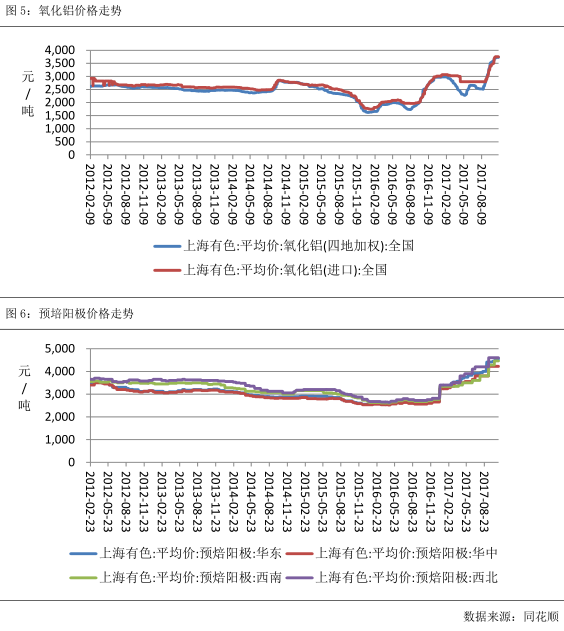

本周,氧化铝价格持续上涨,周均价为 3730.00 元/吨,,创近 5 年来新高,进口氧化铝价格跟随国内氧化铝价格上涨,本周均价为 3750.00 元/吨,亦处于 5 年来高位;四地预培阳极均价为 4,452.50 元/吨,比上周上涨 5 元/吨,再创近 4 年新高。原材料价格处于高位,支撑铝价。

2.3 库存分析

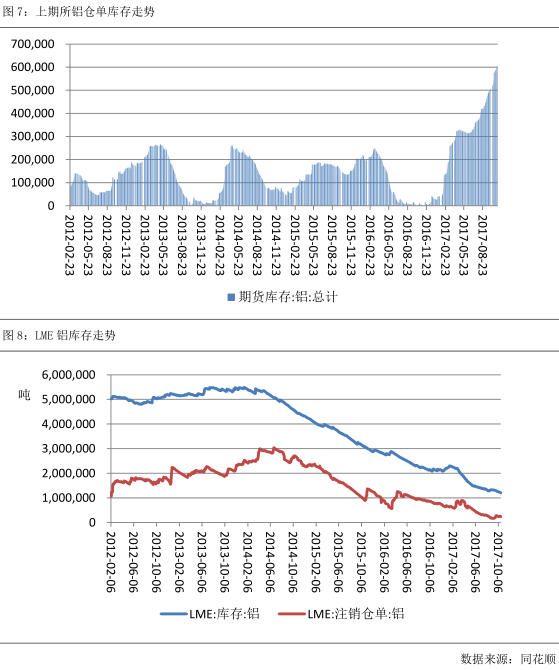

截至 11 月 3 日,上期所库存小计 648,766 吨,较上一周增加 12,496 吨,其中期货库存603,949 吨,较上一周增加 5,740 吨。国内库存持续创新高,利空铝价。LME 铝库 1,181,300吨,环比上周减少 12,625 吨。注销仓单为 237,550 吨,环比上周减少 13,225 吨,本周注销仓单占比为 20.11%,较上周减少 1.07 个百分点。LME 铝库存处于低位,利好伦铝。

3. 行业信息

本周一沈阳地区出现短期无到货现象。沈阳地区的主要铝锭来源于内蒙古两家冶炼厂,据悉,其中一家冶炼厂因为减产因素导致铝锭供应量偏紧;另一家冶炼厂则因为短期的运输问题而导致本该周五发出的铝锭延迟至周日发货。虽然铝锭到货出现短期短缺,但因为下游消费较差,对该地区铝锭价格暂无影响。

近日 SMM 针对型材生产企业进行了 11 月订单集中调研,调研结果显示山东、河北、江西等内陆企业 11 月份订单下滑明显,江浙地区环比下滑,广东、福建地区订单环比小幅下滑。究其原因,内陆地区房地产表现不佳,京津冀地区工程停工,上半年棚户区改造及农村市场带来的红利难以持续。整体来看全国 11 月型材订单环比下滑明显。

4 4. . 后市展望

综上所述,虽然库存水平偏高,但是随着电解铝供给侧改革的持续进行和采暖季的到来,电解铝产量的增加将逐步受到抑制,而且下游需求表现良好,对铝价形成支撑。技术上看,均线系统呈现空头排列,MACD 指标双线向下发散,预计下周沪铝震荡运行,运行区间16000-16500。外盘库存偏低,供应缺口依旧存在,基本面向好,技术上看,日级均线系统呈多头排列,MACD 指标绿柱缩短,预计伦铝下周高位运行,运行区间 2150-2250。仅供参考。

(责任编辑:静水)

此信息仅供参考,据此入市,风险自担!