其他频道

一、一周行情回顾

外盘铝价走势则偏强,海外投资者对中国采暖季限产仍持乐观态度。虽然周初回落,之后攀升,伦交所三月期铝价一度触及前期高位 2215 美元/吨,多数时间则围绕在 2170美元/吨波动。

本周铝价振荡下行,一方面受消费不佳、库存高企影响,另一方面市场对采暖季错峰生产预期减弱。主力 1801 合约周初还围绕 16300 元/吨上下波动,之后一度在其他金属尤其是镍涨停带动下冲高至近 16600 元/吨水平,不过迅速回落,最低跌至 16165 元/吨。整体波动幅度仍有限。

二、现货市场情况

本周现货市场成交平稳,并未出现价格下跌时下游加大采购的情况,因加工厂订单下滑。而中间商接货意愿也较弱。周初华东市场主流成交价格在 16100 元/吨上下水平,而华南市场则在 16150 元/吨偏上,之后跌至 16000 元/吨以下,其中华东市场最低至 15910元/吨,广东最低至 15950 元/吨。

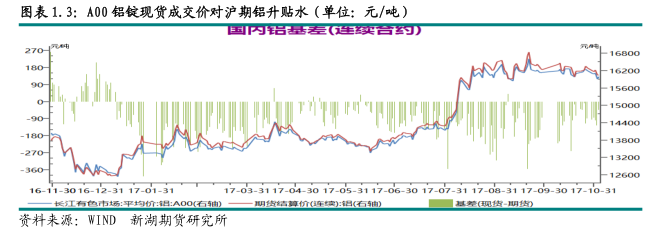

本周期现价差变化较小,基差仍在-100 以下水平,周五则略有收窄,基差最高-80。

三、库存变化情况

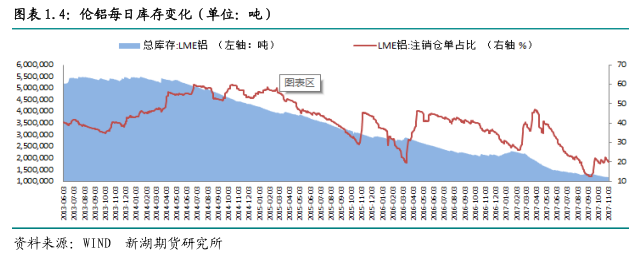

伦交所铝库存继续下降,一周总库存降 1.53 万吨,至 118.1 万吨。分布看光阳库存降 6825 吨,巴生库存降 2200 吨,鹿特丹库存降 2100 吨,底特律库存降 1350 吨。本周注销仓单下降 1.59 万吨,占比升至 20.11%。

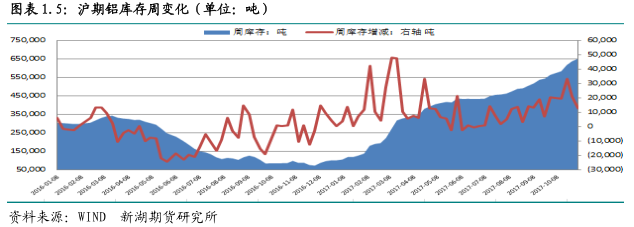

本周上期所铝库存增 1.25 万吨,至 64.9 万吨。分区域看,江苏库存增近 5000 吨,河南库存增 3000 吨,上海库存增 2900 吨,浙江库存增 2000 吨。本周仓单也增 1.1 万吨至60.4 万吨。

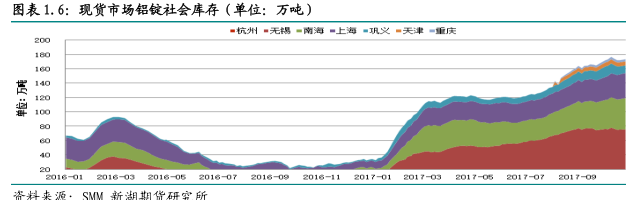

由于消费持续疲弱,部分铝加工企业订单甚至下降,而近期供应却呈逐步回升态势,造成铝锭库存本周再度攀升。SMM 数据显示,截至本周四铝锭社会库存上升至 173.4 万吨,一周增 1.3 万吨。在环保政策下,消费回升困难,因此即使实施限产,库存仍难有明显下降。

四、行情展望

近期有关工业企业采暖季错峰生产消息不断,其中部分地区 11 月 1 日及开始执行,不过铝企限产仍未展开,而吕梁市未将氧化铝列入限产行列也令市场预期落空。国内原铝市场供应自 9 月份以来呈缓慢回升态势,因不断有新产能投入运行,而减产寥寥。虽然利润压缩抑制投产速度,但日均产量仍在上升。相比之下,消费却乏善可陈,多数铝加工企业反映 11 月销售订单明显不足,10 月份制造业 PMI 指数下降反映制造业扩张速度放缓。

另外铝半成品出口的下降也拖累了消费。

消费不佳也造成铝锭库存难以下降,本周稳重有升,虽然增量较小,但市场预期下降落空。吕梁采暖季不限氧化铝,氧化铝价格再度上涨的几率下降。

整体看,限产实施前供应继续回升,消费趋弱,国内原铝市场供需基本面难有改善,库存或再度攀升,对价格压力有增无减。限产实施后,供应再度收缩,不过产量下降程度取决于减产规模。限产将是原材料供应进一步收紧,不过供应收紧的预期对氧化铝、预焙阳极的价格影响已大部分释放,因此成本继续上移空间有限。短期内在成本支撑下,价格难以形成明显跌势。而限产如果不及预期,价格则可能因预期落空而回落。操作上建议观望为主。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!