其他频道

一、 行情回顾

中长期来看,自从 2011 年跌破 55 周均线后,55 周均线就成为沪铝反弹行情的临界点。沪铝 4 月初涨破前期下行趋势后开启一波快速的上涨行情,突破了 55 周均线。随着 55 周均线从持续下行走向上涨,成为沪铝下方强力支撑。沪铝 10 月初大涨冲上 89 周均线后,持续强势,目前沿55 周均线上行,沪铝长线上行格局未变。

随着 7 月份铝价的暴涨,8 月份开始沪铝进入 16500 附近的平台进行震荡,并逐步消化前期涨幅。9 月份铝价出现了多次大幅震荡的行情,其中铝价曾经一度跌破 16000 的低点,也曾一度升破 17000 点的压力,但随后均快速回归价格中枢,整体区间震荡行情一直延续。国庆假期之后,沪铝延续震荡行情。上周大会召开维稳行情结束,沪铝开始调整。前期炒作国内环保整治活动的资金热情减退,国内铝供给未现明显缺口,11 月 8 日海关公布的铝出口再度下降至今年低点更是雪上加霜。本周沪铝持续下行,连收 4 根阴线,跌破 16000 点的平台下沿支撑。周五沪铝跌至 15500 布林下轨和前期低点附近后获得一定支撑。沪铝的技术形态仍然较差,15500 附近支撑力度不足,沪铝可能在 15500 附近震荡修复技术形态后继续走弱。上方压力 5 日均线 15800,下方支撑 15000 点整数关口。

二、影响因素分析

1、中国经济平稳

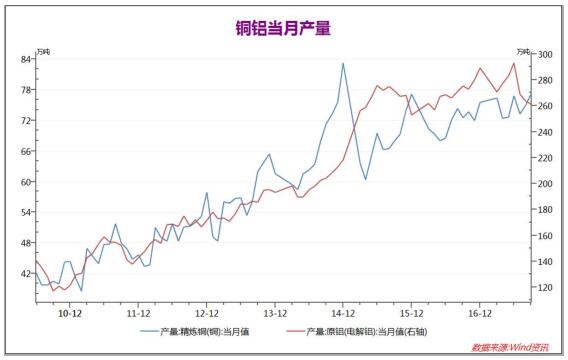

7 月中国实行了最为严厉的环保行动,有色金属去产能成效明显,7 月铜铝产量大幅下降。8 月铝产量延续下行,而铜产量小幅提高,9 月铝产量延续下行,国内铝供给下降。

9 月房地产数据出炉,房屋新开工面积再度走低创出年内低点,房屋销售面积也较上月走低。房地产开发投资完成额小幅回升。目前房地产市场暂时趋稳,但严政策下后续动力不足。

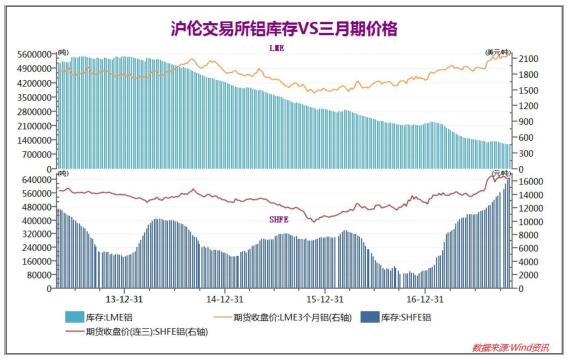

受到环保整治的消息刺激,沪铝快速上涨,现货市场观望情绪浓厚。近期铝价现货贴水持续高涨,现货企业更愿意观望。伦铝库存持续下行的同时,沪铝库存却在近几周持续创出新高,本周沪铝库存继续暴涨。

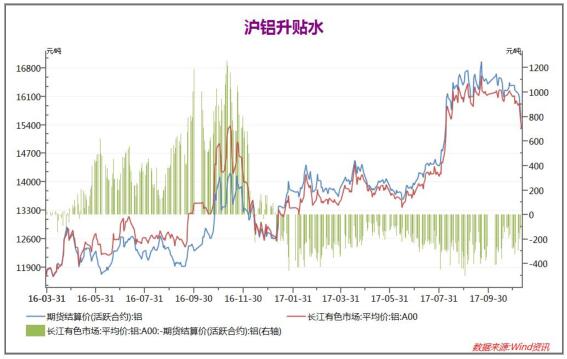

进入 17 年以来,现货铝价一直贴水,虽然 4-5 月份国内现货需求有所好转,贴水缩小,但随着铝价持续上涨,现货贴水再度拉大。7-8 月暴涨后,铝价贴水持续高位,现货铝价贴水最高达到 500 点,国庆假期之后在 300-400 点之间,本周现货贴水缩小至 100-200 点。

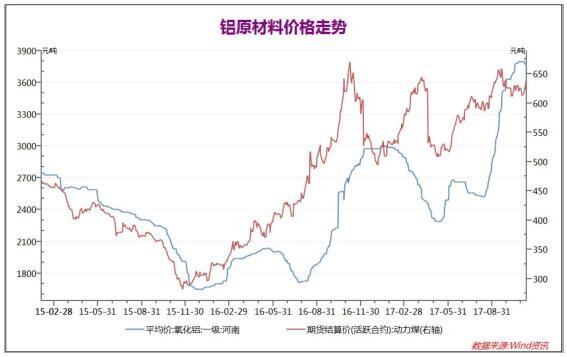

由于环保检查持续趋紧,17 年 8 月开始,氧化铝价格持续暴涨,并快速突破去年高点,而动力煤价格上涨接近前期高点后小幅回落。整体铝原材料价格大涨,对铝价产生一定支撑作用。

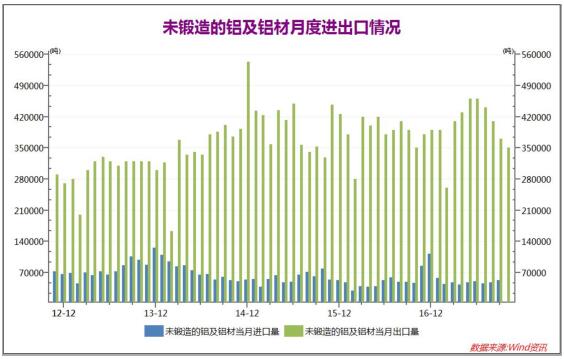

17 年中中国铝材出口一度达到高峰,5-6 月创出近年来新高。但从 6 月创出新高后,中国铝材出口处于持续的下行过程中。10 月更是创出年内新低,中国铝材出口量较大,近期出口走弱对铝需求影响较大。

2、美国政治局势趋于明朗,美元走出底部

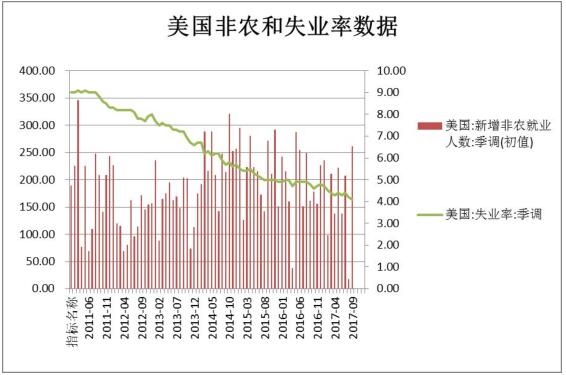

11月3日美国劳工部公布数据显示,美国10月非农新增就业26.1万,为2016年 7 月来最大增幅,但不及预期 31.3 万。10 月失业率进一步下降至 4.1%,为 2000年以来最低。平均时薪环比增长 0.0%,同比 2.4%。10 月非农新增就业较 9 月大幅反弹,创一年新高,主要原因为飓风离开后,人们重返就业岗位。

美国财长努钦:重申在感恩节前使国会众议院通过税改的目标。美国众议院议长瑞安:对众议院税改计划感到“非常激动”,迫切使税改法案得到通过;希望众议院争取在本周内通过税改法案;税改法案与放宽监管有望使美国经济增速到 3%。美国参议院共和党领袖麦康奈尔:正在推进参议院税改法案的相关工作;将在下周完成税改法案审定工作。

当地时间 11 月 2 日,美国总统特朗普正式提名现任美联储理事杰罗姆·鲍威尔为下一届美联储主席人选。特朗普表示,鲍威尔有智慧和领导力指导美国经济度过任何可能发生的动荡。而 2014 年 2 月就任美联储主席的耶伦也因此成为 30年来首位没有获得连任提名的美联储主席。

美股总统特朗普在经过漫长的思考过程后,排除了极端鹰派的候选人泰勒,并选择提名较为温和的候选人鲍威尔。鲍威尔将成为新任的美联储主席人选,鲍威尔是现任美联储理事,政策态度与当前美联储政策温和,上任后较大概率延续现有货币政策不变。美联储货币政策的持续性对美国经济将产生积极作用。另一方面,在参议院通过 2018 年财政预算案后,特朗普税改计划推进顺利,特朗普在议会中逐步得到多数认可,市场对美国经济前景乐观。近期公布的美国经济数据持续向好,最为重要的非农就业从 9 月飓风灾害中恢复,10 月非农就业回到正常水平,且 10 月失业率再创新低,美国经济预期良好,美元近期持续强势。我们认为,美元已经走出低谷,将进入 6 个月以上的强势周期,强势美元将对有色金属产生一定压力。

3、中国经济数据保持稳定,房地产存在隐忧

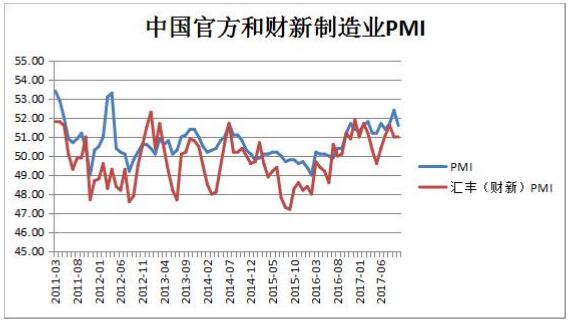

国家统计局服务业调查中心和中国物流与采购联合会(CFLP)于 2017 年 10月 31 日公布的 2017 年 10 月制造业采购经理人指数(PMI)为 51.6%,较上月回落 0.8 个百分点。10 月财新中国制造业采购经理人指数(PMI),录得 51,与 9月持平,连续五个月处于扩张区间。

10 月官方 PMI 指数冲高回落,而财新 PMI 继 9 月回落后 10 月持平,4 季度中国经济活动放缓,环保限产、投资和出口需求增速放缓是经济增速下滑的主要原因。

11 月 8 日,海关总署数据显示,按人民币计,10 月,我国进出口总值 2.24万亿元,同比增 10.2%。其中,进口 9940 亿元同比增 15.9%,预期增 17.5%,前值增 19.5%;出口 1.25 万亿元同比增 6.1%,预期增 7%,前值增 9%;贸易顺差 2544.7亿,收窄 20.3%,预期 2804.5 亿,前值 1930 亿。

11 月 9 日,国家统计局将公布 10 月全国居民消费价格(CPI)数据。多分析机构及专家预测,尽管食品价格仍偏弱,但由于 10 月翘尾因素回升且纺织及衣着、医疗保健等非食品因素影响仍偏强,预计 10 月 CPI 同比涨幅或升至 1.8%左右,较 9 月上升 0.2 个百分点。

2017年 10月份,全国居民消费价格同比上涨1.9%。其中,食品价格下降0.4%,非食品价格上涨 2.4%;消费品价格上涨 1.1%,服务价格上涨 3.2%。1-10 月平均,全国居民消费价格总水平比去年同期上涨 1.5%。2017 年 10 月份,全国工业生产者出厂价格同比上涨 6.9%,环比上涨 0.7%。工业生产者购进价格同比上涨 8.4%,环比上涨 0.9%。1-10 月平均,工业生产者出厂价格同比上涨 6.5%,工业生产者购进价格同比上涨 8.4%。

9 月和前三季度中国经济数据基本保持稳定,三季度 GDP 同比+6.8%与预测一致,研发支出纳入 GDP 核算对经济增速影响不大。9 月官方 PMI 和财新 PMI 出现明显的背离后,10 月官方 PMI 明显回落,整体 PMI 显示中国经济增长在 10 月开始放缓。而 9 日公布的 CPI 和 PPI 数据,小幅超出预期,显示出中国经济稳中有进的格局延续。但需要注意的是,固定资产投资数据未见明显好转,9 月房地产相关数据均延续弱势。房地产行业在最严政策调控下进入收缩期,未来 6 个月内房地产行业可能延续弱势,这对中国经济增长的潜在动能产生不利影响。整体而言,中国经济延续平稳格局,但房地产和制造业存在不确定性。

三、 后市展望

近期公布的美国经济数据持续向好,最为重要的非农就业从 9 月飓风灾害中恢复,10 月非农就业回到正常水平,且 10 月失业率再创新低,美国经济预期良好,美元近期持续强势。我们认为,美元已经走出低谷,将进入 6 个月以上的强势周期,强势美元将对有色金属产生一定压力。

北方建筑工地开始停工,市场进入淡季。房地产行业在最严政策调控下进入收缩期,未来 6 个月内房地产行业可能延续弱势,这对中国经济增长的潜在动能产生不利影响。整体而言,中国经济延续平稳格局,但房地产和制造业存在不确定性。

前期炒作国内环保整治活动的资金热情减退,国内铝供给未现明显缺口,11月 8 日海关公布的铝出口再度下降至今年低点更是雪上加霜。本周沪铝持续下行,连收 4 根阴线,跌破 16000 点的平台下沿支撑。周五沪铝至 15500 布林下轨和前期低点附近后获得一定支撑。沪铝的技术形态仍然较差,15500 附近支撑力度不足,沪铝可能在 15500 附近震荡修复技术形态后继续走弱。上方压力 5 日均线15800,下方支撑 15000 点整数关口。

(责任编辑:阿祖)

标签:弘业期货;铝周报

此信息仅供参考,据此入市,风险自担!